原创

Straits Financial

StraitsFinancial

时瑞金融为CWT集团旗下的金融衍生品服务商,致力于为客户提供差异化和增值服务。公众账号旨在帮助业内朋友增进对海内外金融行业,特别是衍生品领域的了解。欢迎关注、合作、交流与共享。

北京

收录于合集

#首席谈

33个

第24期2022.12.08

超预期疫情管控开放之后

作者:侯振海先生时瑞金融(中国)首席策略师

前期要点回顾:

我们预计12

50bps

A

25~30%

A

10~15%

本期要点:

1、国内疫情管控放松政策出台的速度和力度超出我们与市场的预期。这既反映了政府对于病毒毒性下降的判断,也反映了经济下行压力持续快速增加后稳经济的迫切性上升。

2、从病毒传播角度看,至少未来3~6个月的时间内,病毒传播高峰期对于实际经济活动和外出消费依然会有较大的负面拖累。因此要改变当前的不利经济局面,仍需要未来国内各项宏观政策的配合,乃至必须看到更大的刺激性宽松政策的出台,从而帮助居民度过未来的感染扩散高峰期,同时改善居民收入预期和修复居民资产负债表。

3、海外市场过去1个半月以来的反弹,主要驱动因素是因为联储通过FOMO公开市场操作净投放了最多约4000亿美元的资金,其目的是为了应对9月份金融市场由于流动性趋紧和一些事件性因素造成的恐慌。但随着这些风险因素的解除和流动性指标的改善,预计联储流动性净投放已经结束,这可能意味着海外市场的风险偏好改善也接近尾声。

4、在当前的较高利率水平下,即便联储将加息幅度降低到50bps,依然会对经济和流动性造成显著的紧缩作用。但从11月美国经济数据看,美国就业市场依然稳定,劳动力工资水平增速有所反弹,这都意味着联储缺乏货币政策转向的基本面基础。

5、国内市场继续处于“强预期弱现实”的环境下,虽然预期改善对于A股和港股的情绪提振此前已经得到了较为充分的演绎。未来市场的关注点将逐渐转向可能出台的国内宏观刺激政策。12月中旬的中央经济工作会议尤其值得投资者注意,届时若有较为明确和大力度的刺激经济政策出台,A股和港股可能还会有一波上涨机会。6、海外股票市场,我们认为短期反弹已经接近尾声。我们对商品价格的走势判断较为中性,一方面部分品种可能继续受益于中国疫情管控放松和刺激性经济政策出台带来的利好预期,另一方面,短期美元指数可能逐渐企稳甚至略有反弹,从而对部分商品造成价格下行的压力。

一、中国疫情管控开放力度大超预期,未来需关注更多经济刺激政策。

在上个月的月报中,我们提出中国疫情的管控可能边际放松,但国内疫情放松政策的速度和力度都大幅超出了我们和市场预期。我们认为,疫情管控放松超预期的主要原因:一是目前国内疫情高发地区比如广州、重庆和北京等,总体重症率和死亡率不高;二是因为近期国内经济出现了快速下行的趋势,如果维持此前的严格清零封控政策,必将对国内经济造成更严重的伤害。基于以上两点的判断,我们认为,只要国内不出现严重的因为疫情的大规模超预期死亡的情况(目前看,在奥密克戎不出现新的毒性更大的变异情况下,这一情况出现的概率较低),国内对于疫情防控将不断放松直至完全放开。

当然,从疫情本身角度看,由于目前国内感染过新冠的人数基数仍然很低,因此未来疫情在全国范围内大范围传播将是基本确定的大概率事件。尤其是未来2个月恰逢元旦和春节假期,流动人口大幅增加可能造成较快的全国性感染增加。因此在至少3~6个月的时间内,疫情对于实际经济活动和外出消费依然会有较大的负面拖累。因为在此期间总会有一部分人会因为感染而暂时脱离工作岗位和户外活动,而更重要的一点是民众对于感染的忧虑,尤其对于中老年和有基础疾病的人群来说,会造成其户外活动和消费意愿的下滑。如果疫情期间,中国能够很好的保持卫生医疗部门的正常运作,不出现由于医护人员大面积感染而造成的医疗资源的短缺的话,我们认为这种忧虑可能在3个月后逐渐消退,但如果出现医疗资源紧张的问题,则这种人群整体性的焦虑可能维持更长时间。

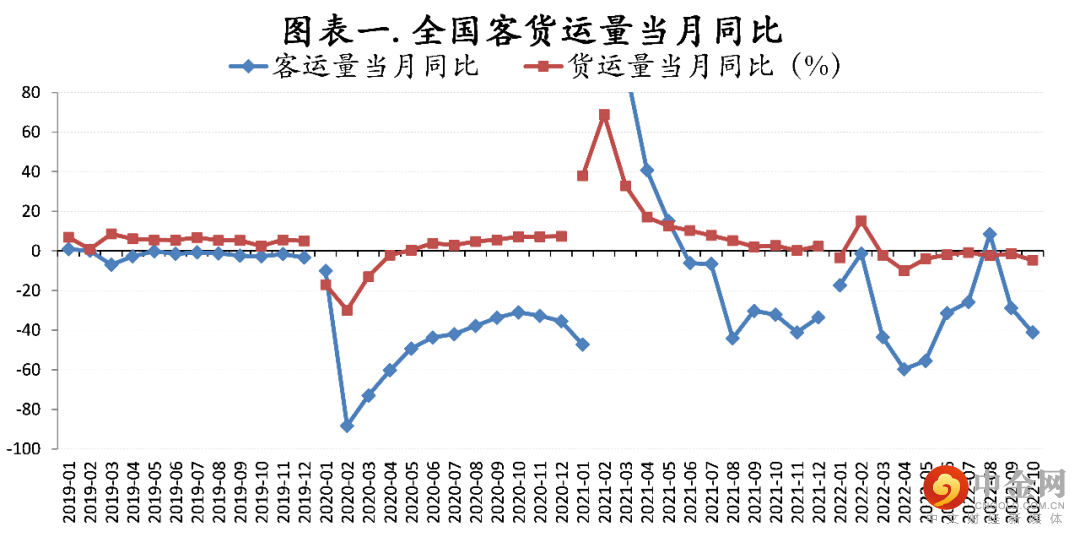

因此,我们认为,当前仅仅是疫情管控放松甚至取消,也不足以改变经济继续下行的压力。而要改变当前的不利经济局面,仍需要未来国内各项宏观政策的配合,乃至必须看到更大的刺激性宽松政策的出台。比如,当前国内的客流水平同比下滑40%,货物运量同比下滑5%(图表一)。

数据来源:Bloomberg,CEIC,万得

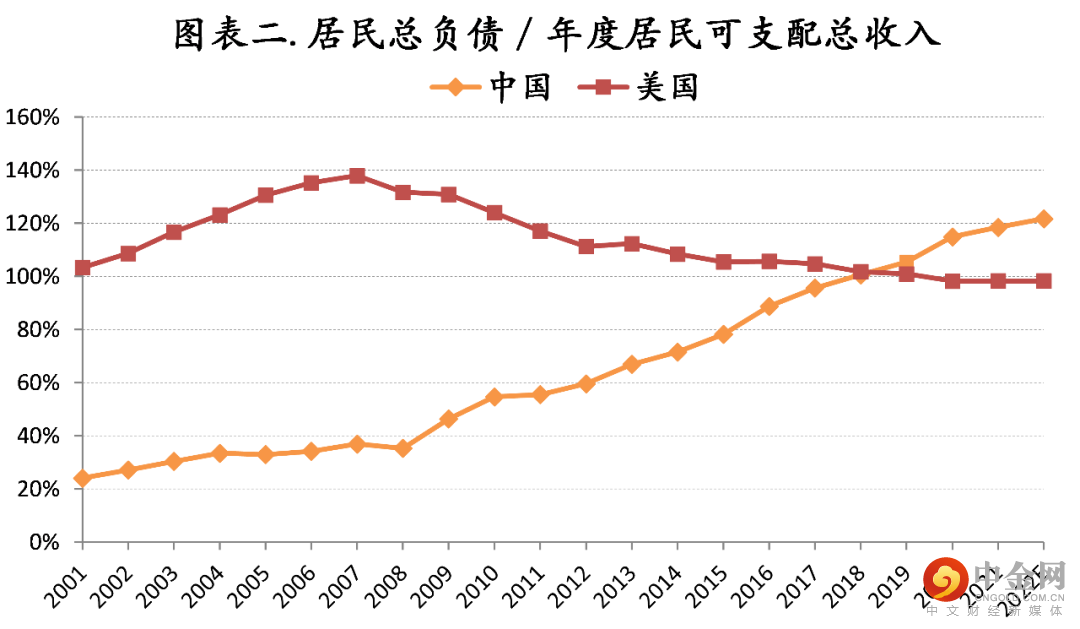

如果没有进一步刺激政策,仅靠疫情解封的话,我们认为在2023年上半年,这两个指标也只能回升到-15%和5%附近,也就是说,依然是不足以保证明年中国GDP有4~5%的增长的。而欧美国家之所以在疫情解封以后出现了强劲的消费反弹,其背后更主要的原因是在疫情期间欧美国家普遍采用了较为极端的财政刺激政策,包括直接向居民部门大规模发放现金补贴等政策,美国甚至在疫情期间居民整体收入增速不降反升。但中国在疫情三年的期间内,财政刺激对于居民部门的帮助则十分有限,因此中国居民部门的收入增速在此前呈现了不断放缓的局面,同时居民的负债偿付压力则不断上升(图表二)。所以进一步的财政货币政策,帮助居民度过未来感染扩散高峰期,同时改善居民收入预期和修复居民资产负债表是对于明年中国经济能够走出疫情影响,重归增长通道的一个重要变量。

数据来源:Bloomberg,CEIC,万得

从金融市场的角度看,目前总体上仍处于“强预期,弱现实”的状态中。一方面,国内短期疫情拖累和对外出口回落都会进一步的造成经济下行的压力,但市场又预期在全面解封和感染快速传播一轮后,国内将迎来显著的经济增速和企业盈利反弹,只是市场对于这一反弹出现在明年2季度还是下半年仍有分歧。我们认为,强预期对于股市来说更为有利,因为股市交易整体上更多的基于预期而非现实。因此,我们对于国内股市保持中性偏多的看法,只要疫情死亡不出现显著的恶化,宏观疫情放松政策趋向不变,近期国内股市下跌的空间比较有限。而国内股市进一步上涨的机会主要来自于未来宏观刺激政策的进一步加码。因此,投资者可以首先关注在12月中旬即将召开的中央经济工作会议,届时政策制定者可能会更多指明保障2023年的刺激经济企稳回升的主要政策手段。

二

、海外市场基于流动性改善和联储加息预期放缓的反弹接近尾声

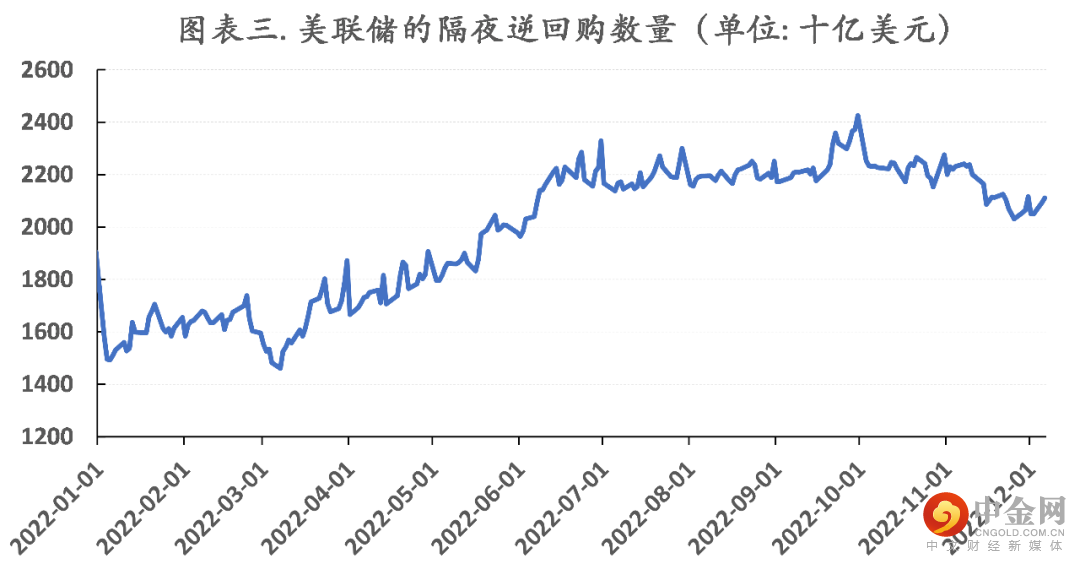

海外市场从10月中至今也出现了一轮较为显著的反弹,其间美股指数回升,美债利率回落,商品价格反弹,美元指数回落,总体上体现为市场风险偏好的显著回升。我们认为,海外市场过去1个半月以来的反弹,主要驱动因素是因为联储通过FOMO公开市场操作净投放了最多约4000亿美元的资金。因此,美联储持有的隔夜逆回购数量从10月初最高的2.42万亿美元下降到了11月25日最低的2.03万亿美元(图表三)。而美联储之所以选择通过FOMO大幅净投放资金,我们认为主要是为了应对9月份金融市场由于流动性趋紧和一些事件性因素,比如英国金融市场动荡和欧洲能源危机预期等所造成的市场恐慌和潜在危机风险。

数据来源:Bloomberg,CEIC,万得

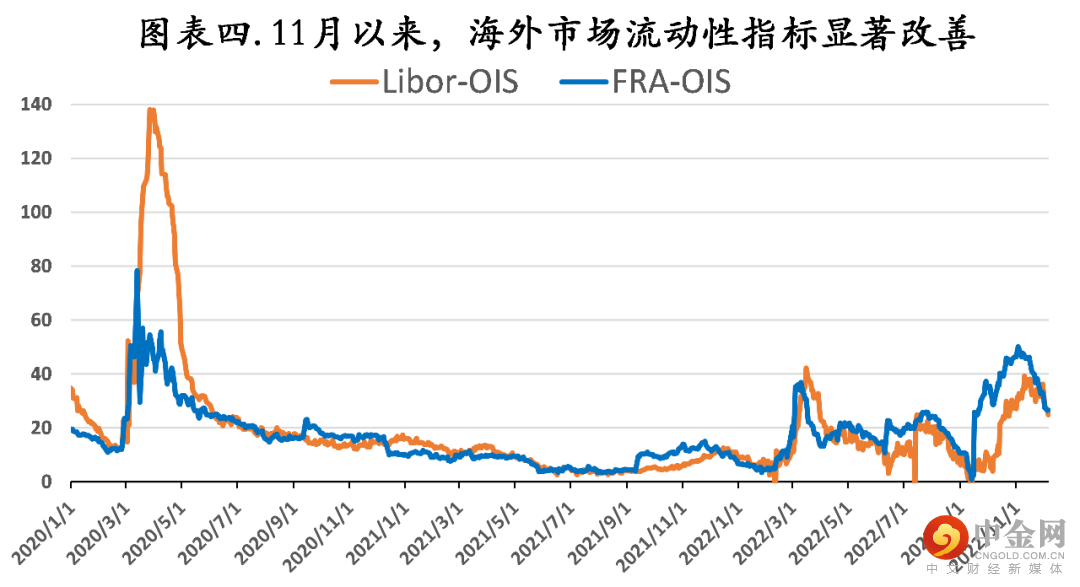

但是随着联储资金的投放和事件性风险逐渐平息,当前市场流动性和预期已经大为改善。比如,相较于10月份,主要的流动性指标比如Libor和FRA spread目前都已经显著回落(图表四),因此在当前环境下,联储进一步向市场投放更多流动性的必要性正在快速降低。所以我们可以看到,从12月起,联储不再通过FOMO向市场继续投放更多的流动性。而同时,联储正常的每月缩表依然在继续,并保持了差不多每月950亿美元左右的速度。如果联储维持目前的公开市场操作和缩表速度,那么市场流动性边际改善的阶段将告一段落,未来流动性将再度趋紧,从而导致本轮海外市场基于流动性和风险偏好改善的反弹接近尾声。当然,我们认为联储依然会在未来市场出现恐慌性情绪或者经济基本面再次出现较大风险的时候选择通过FOMO再次向市场投放流动性,但是在不存在危机风险的前提下,联储货币政策的总体思路依然是逐渐稳步收紧来引导通胀水平的逐渐回落,并争取实现经济的软着陆。但寄希望于联储在目前的通胀和经济情况下就停止货币紧缩政策,显然是不太可能实现的。

数据来源:Bloomberg,CEIC,万得

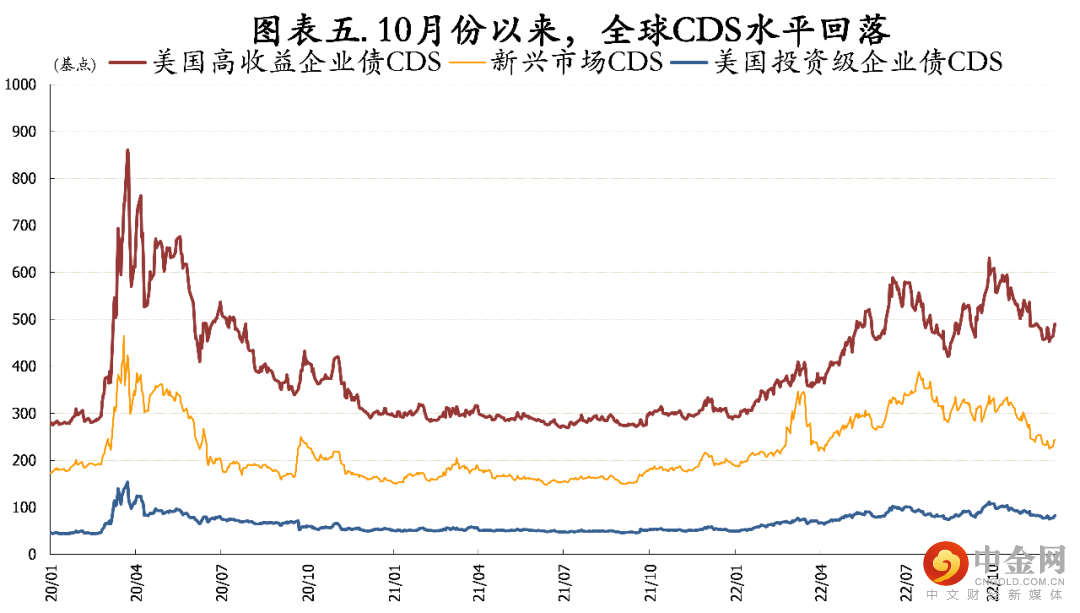

同时,我们看到本轮因为联储短期释放流动性所带来的风险偏好提升是有普遍性的。这种普遍性一方面是跨资产类别的,也就是说其对于股票、债券、商品和外汇都产生了重要的影响。同时,这种普遍性也是跨地域的,因此不仅仅是美国的股票债券,同时也影响到了全球的资产价格,比如我们看到了日元和英镑汇率的大幅反弹,同时我们也看到了欧洲的企业债信用利差的显著回落,甚至新兴市场的CDS

CDS

数据来源:Bloomberg,CEIC,万得

三、美国经济基本面决定了联储很难短期转向

在上个月的月报中,我们判断认为联储从12月份议息会议开始,将把加息幅度降低到50bps,目前这一点已经基本得到了联储的确认。但我们认为这并不代表联储的货币政策态度已经转向。首先,在目前联邦基准利率3.75~4%的情况下,每次加息75个基点的必要性显然已经降低,但即便是每次加息50个基点,考虑到当前绝对水平已经很高的基准利率,依然会对经济和市场流动性造成显著的紧缩作用。同时,联储在12月份加息50bps完成后,是否会在下一次明年2月初的议息会议上将加息幅度进一步下调到25bps依然存在不确定性。

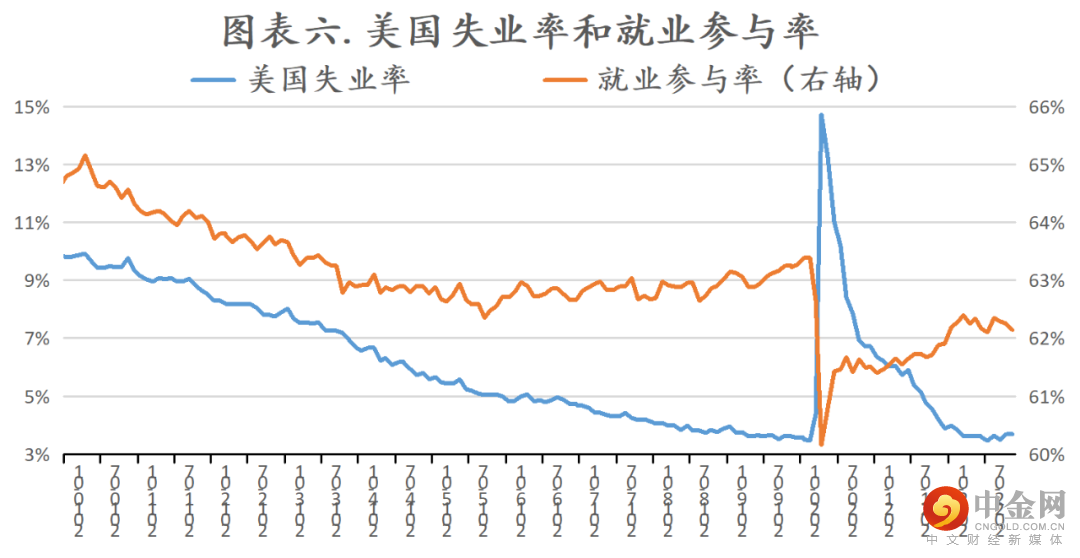

从近期公布的美国经济数据看,一方面美国就业市场依然维持较为稳定的状态,失业率依然处于历史低位,而就业参与率甚至连续几个月回落(图表六)。

数据来源:Bloomberg,CEIC,万得

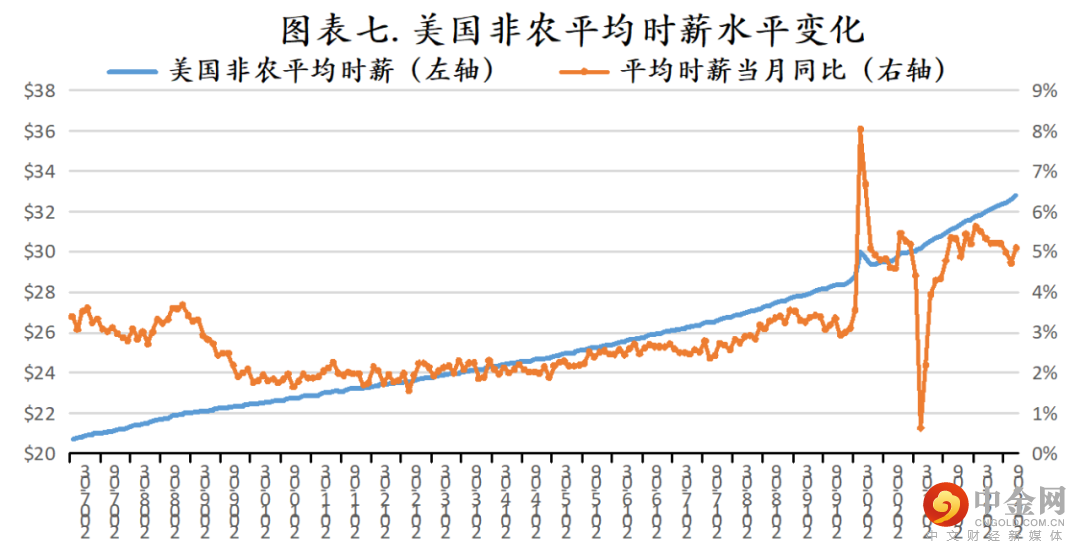

同时公布的11月美国非农时薪环比增加0.7%,同比增速从10月份的4.73%反弹至11月的5.09%(图表七),这反映了美国的整体工资通胀环境依然没有发生显著改变。这预示着未来一段时期内美国的通胀整体环境依然不具备让联储快速转向的条件。因此,在美国整体经济并没有出现显著系统性风险,同时就业市场依然偏紧,通胀水平短期依然很难回落到联储能够接受的区间的前提下,我们认为过早的预期联储转向将是非常难以实现的。

数据来源:Bloomberg,CEIC,万得

四、市场策略

国内对于疫情管控政策的放松显著改善了投资者的预期,但目前这种预期改善对于A股和港股的情绪提振已经得到了较为充分的演绎。未来市场的关注点将逐渐转向可能出台的国内宏观刺激政策,并且评估这些政策的力度能否帮助经济度过明年上半年的感染高峰期和外需出口回落期所带来的经济压力。总体上,我们认为基于预期改善的股票市场将相对更为受益,因此我们认为A股和港股仍具备一定的反弹空间,同时下行风险可控。投资者需密切关注12月中旬的中央经济工作会议及相关的未来宏观政策提示。如果届时有较为明确和大力度的刺激经济政策出台,A股和港股可能还会有一波上涨机会。

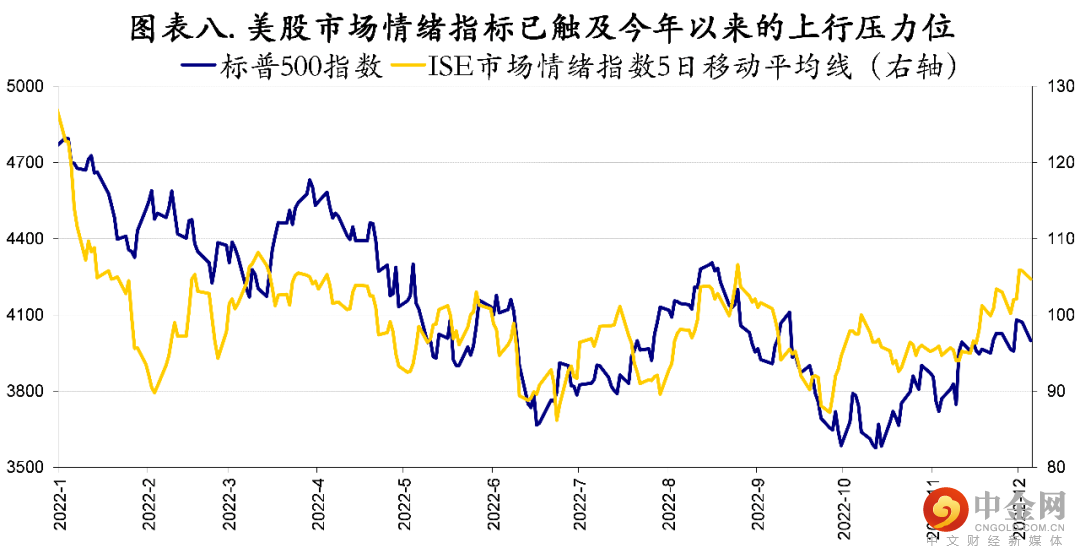

而海外股票市场,我们认为短期反弹已经接近尾声。随着联储FOMO流动性净投放告一段落,当前美股市场情绪指标处于今年以来最好水平的状态将很难维持,预计市场情绪会再次有所回落,并带动海外风险资产价格有所回调。

数据来源:Bloomberg,CEIC,万得

我们对商品价格的走势判断较为中性。一方面部分品种可能继续受益于中国疫情管控放松和刺激性经济政策出台带来的利好预期;另一方面,短期美元指数可能逐渐企稳甚至略有反弹,从而对部分商品造成价格下行的压力。

侯振海先生

作者简介:

1998年--2004年,英国GKN集团中国地区首席代表助理。

2006年毕业于美国威斯康星大学麦迪逊分校商学院。

2006年--2007年,任职于美国威斯康星基金会。

2007年8月--2013年7月,任职于中国国际金融公司,历任海外策略组和A股策略组的组长和报告第一撰稿人。侯先生和其团队期间获得包括2008年新财富卖方策略研究团队第一名,2009年、2012年香港Asia Money中国策略研究团队第一名等诸多荣誉。

2013年9月--2019年12月,任职于弈慧投资集团,负责宏观策略研究,期间公司累计获得了远超市场水平的绝对收益回报。

2020年至今,时瑞金融(中国)首席策略师。

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。时瑞金融有权在不通知的情况下随时更改本文件的信息。

#首席谈

33个

下一篇

【时瑞金融首席谈】股市反弹的核心动力是预期修复

举报电话: 13816368049