主要数据

行业: TMT

股价:69.02 美元/107.50 港元

目标价:90.00 美元/140.42 港元(+30.41%/+30.62%%)

市值:453 亿美元

2022Q3 业绩摘要

2022Q3网易实现营收 244.3亿人民币,同比增长 10.1%,高于彭博一致预期的 242.4亿元。得益于手游及端游收入提升,毛利率为 56.3%,同比增长 310bps;经营利润率为 19.4%,同比增长 240bps。GAAP 归母净利润为 67 亿元,同比增长 110.6%;Non-GAAP 归母净利润为 74.7 亿元,同比增长 93.6%,高于一致预期的 49.7 亿元,摊薄 EPA 为 11.34 美元。净利润的超预期主要由于投资及外汇收益的大幅增长。

停止代理暴雪游戏对网易影响有限

本季度游戏及相关增值服务收入为 187 亿元,同比增长 9.1%,其中手游营收 119.2亿元,同比增长 8.6%;端游收入 54.5 亿元,同比增长 10.7%。网易在 2023 年 1月授权到期后将不会续期代理包括《魔兽世界》、《炉石传说》在内的七款暴雪公司游戏。据动视暴雪财报及公司公告,2021 年来自暴雪游戏的收入约 20 亿人民币,对公司收入及利润影响有限。《暗黑破坏神:不朽》的联合开发和发行由另一份长期协议所涵盖,不受本次授权到期影响。手游方面,《哈利波特:魔法觉醒》海外版将在 2023 年上线。

有道收入增速转正

有道收入 14 亿元,同比增长 1.1%。其中学习服务本季度收入 8.9 亿元,同比增长 37.2%。有道智能硬件收入 3.6 亿元,同比增长 40.1%。通过向智能学习硬件的转型,有道在剥离 K9 业务的情况下成功实现了正增长。

云音乐毛利率持续提升

网易云音乐收入 23.6 亿元,同比增长 22.5%。订阅量的增加提升毛利至 14.2%,在线音乐付费率提升至 21%,平台独立音乐人达 57 万。DAU/MAU 稳定在 30%,用户粘性的稳定将推动公司的广告业务及付费订阅业务增长。

目标价 90.00 美元/140.42 港元,买入评级

我们预计 2022-2024 年公司收入 CAGR 为 11.7%,Non-GAAP 净利润 CAGR 为 11.4%。采用分部估值法,给予游戏业务 1.5 倍 PEG,对应 16 倍 PE;有道及云音乐按网易持股份额的市值计算,集团市值给予 5%的折扣。目标价 90.00 美元/188.40 港元,对应 2022 年 PE 为 18.7 倍,对比美股和港股股价分别有 30.41%/30.62%上升空间,维持买入评级。

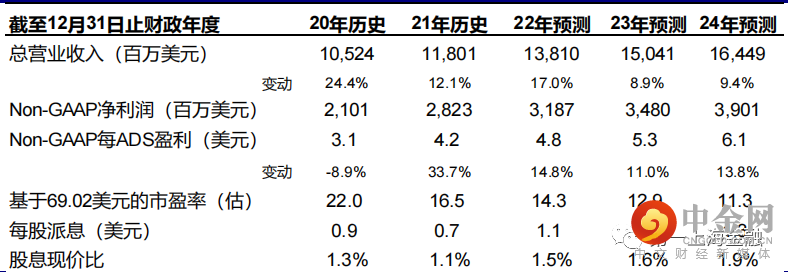

图表1:盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049