主要数据

行业: 烟草

股价: 12.96港元

目标价: 16.4 港元(+26.7%)

市值:787.71 亿港元

2022 年三季度业绩

2022 年前三季度公司实现经调整净利润同比减少 48.9%至 21.57 亿元,单三季度实现经调整净利润 7.21 亿元,同比减少 42.3%,主要是 1)受大客户上半年调价影响,毛利率同比下降,但三季度价格已保持稳定;2)产品结构受一次性电子烟高速发展影响,毛利率较低的一次性雾化业务增长较快,占比提升使得毛利率有所下降;3)费用支出增长,公司预计今年将投入 16.8 亿研发费用增强长期竞争优势,上半年已投入 6 亿元,三季度持续高研发投入;另外为提升管理及营销能力,管理及销售费用三季度也有较大幅度增长。

新国标实施国内市场有序发展

十月一日《电子烟》强制性国家标准正式实施,所有电子烟产品都必须按照国标持证生产,按照国标允许添加的 101 种添加剂进行限量添加,公司旗下六家子公司获得烟草专卖生产企业许可证。根据电子烟管理办法明确禁止销售除烟草口味外的调味电子烟,受前期用户囤货及口味转换影响,十月电子烟销量整体大幅下滑,预计随着用户库存的消耗及对烟草口味电子烟产品的接受度增加,电子烟销量将逐月提升。随着行业规范化发展,公司产能配额充裕,已有 6 家子公司获得烟草生产企业许可证,国内业务预计明年逐季有所恢复。

海外业务一次性产品增长稳定

公司在上半年向海外市场推出一次性电子烟,通过与核心客户合作的一次性产品快速进入欧洲市场,短时间内助力客户成为英国市场排名第二的品牌,一次性产品今明两年有望保持较高的增长。公司换弹式产品与大客户合作的 VUSE 产品出货量随着美国市场监管加强,市场份额将持续提升,开放式产品也保持稳定的增长。

国内电子烟消费税正式落地

10 月 25 日,财政部、海关总署、税务总局联合发布关于对电子烟征收消费税的公告,将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。电子烟实行从价定率的办法计算纳税,生产(进口)环节的税率为 36%,批发环节的税率为11%,由持有品牌商标的企业进行缴纳,代加工生产企业无需缴纳。11 月 1 日各品牌商宣布新的产品含税批发价及建议零售价,各个品牌烟具及烟弹价格均呈现不同幅度的上涨。随着税收政策落地,行业不确定进一步减少,电子烟合法身份进一步确立,公司作为行业龙头依托于多产品矩阵、产能充足、研发实力强等优势,长期来看公司有望持续受益于电子烟渗透率的提升。

目标价 16.4 港元,维持买入评级

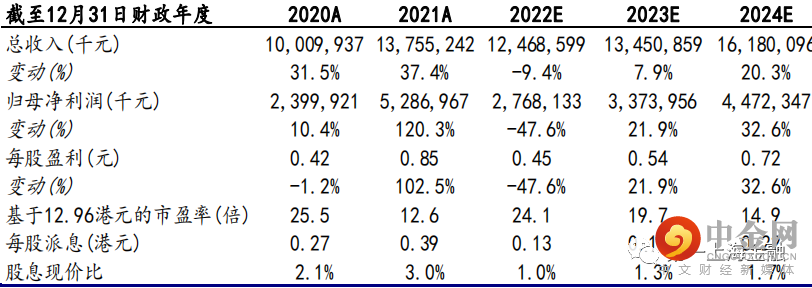

我们预测公司 2022-2024 年归母净利润分别为 28 亿港元、34 亿港元和 45 亿港元。给予公司目标价为 16.4 港元,对应 2023 年的 25 倍 PE 估值,较现价有 26.7%的上涨空间,维持买入评级。

图表1:盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049