——

fzzqyjs

发布方正证券研究所研究成果

上海

收录于合集

#2023年年度策略报告

7个

本文来自方正证券研究所于2022年12月5日发布的报告《市场估值处于低位,价值风格有望延续强势——金融工程2022年回顾及2023年展望》,欲了解具体内容,请阅读报告原文。

曹春晓 S1220522030005

刘洋 S1220522100001

刘飞、邓璐(联系人)

核心观点

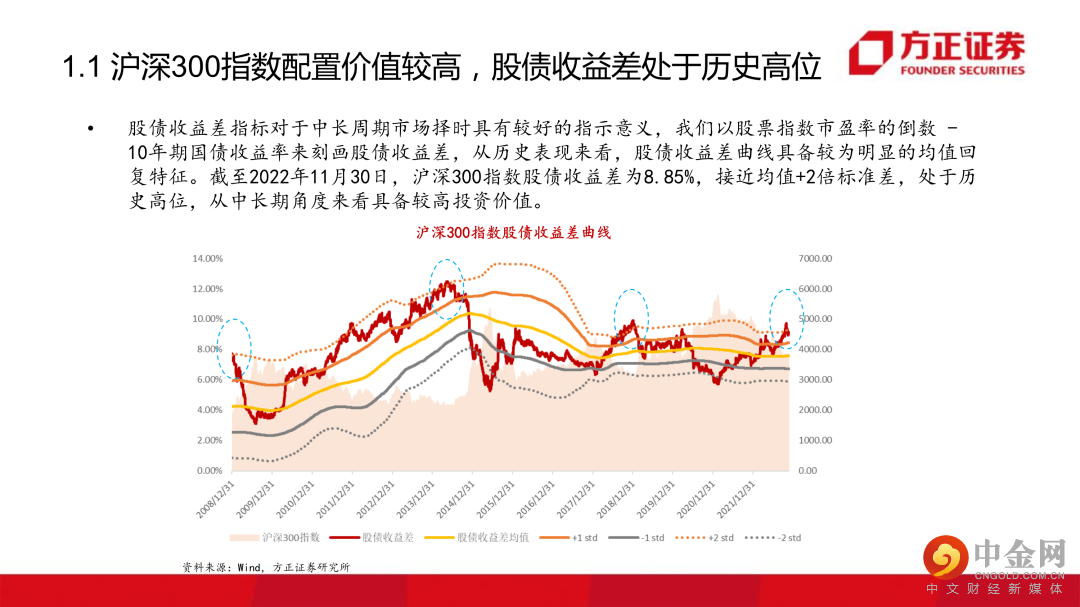

股债收益差指标对于中长周期市场择时具有较好的指示意义,我们以股票指数市盈率的倒数 - 10年期国债收益率来刻画股债收益差,从历史表现来看,股债收益差曲线具备较为明显的均值回复特征。截至2022年11月30日,沪深300指数股债收益差为8.85%,接近均值+2倍标准差,处于历史高位,从中长期角度来看具备较高投资价值。

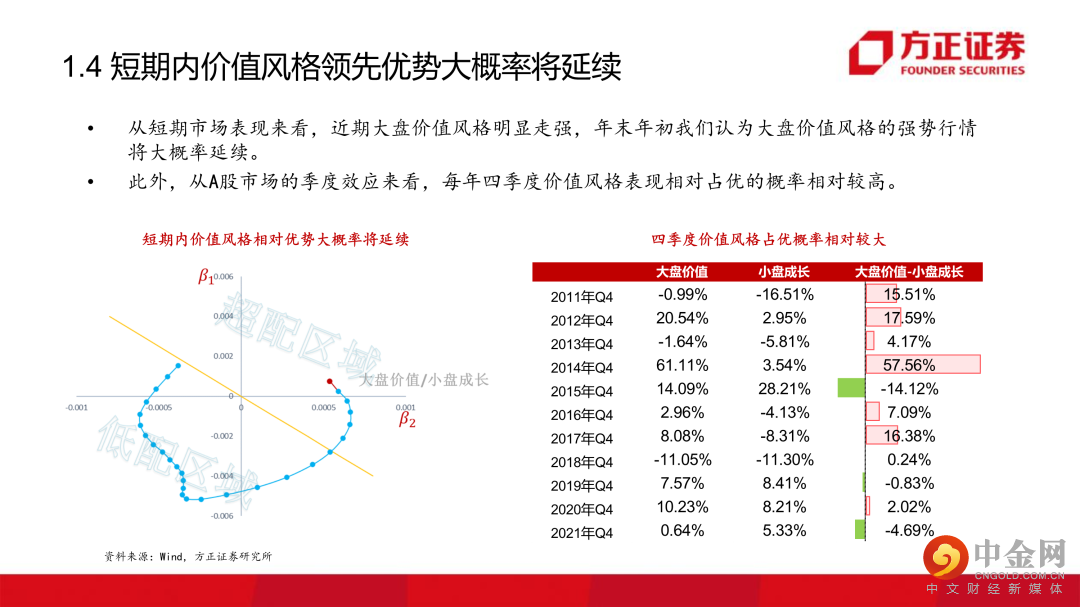

从短期市场表现来看,近期大盘价值风格明显走强,年末年初我们认为大盘价值风格的强势行情将大概率延续。此外,从A股市场的季度效应来看,每年四季度价值风格表现相对占优的概率相对较高。

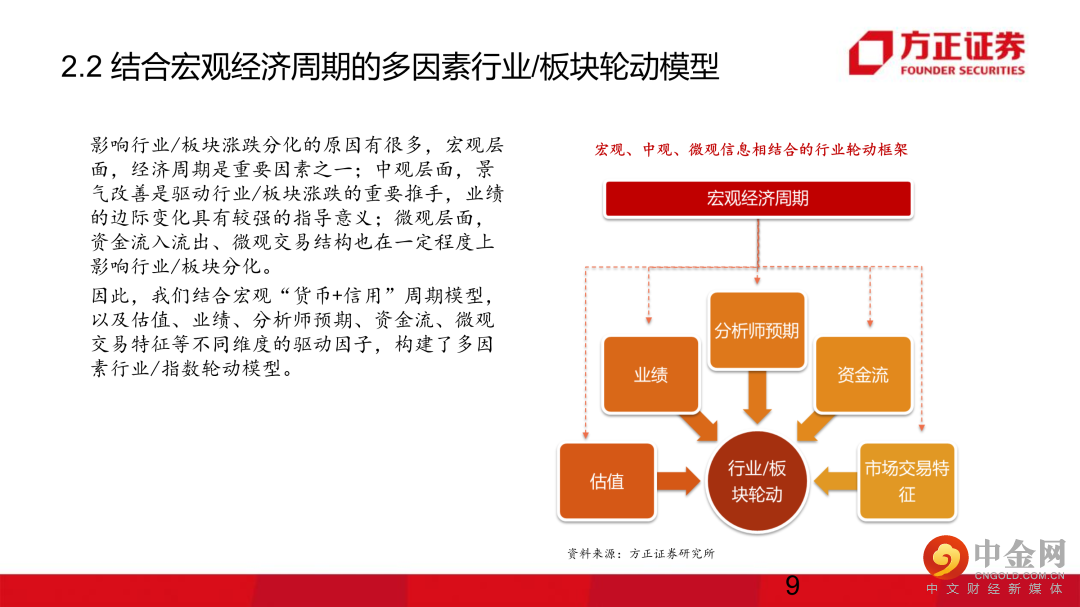

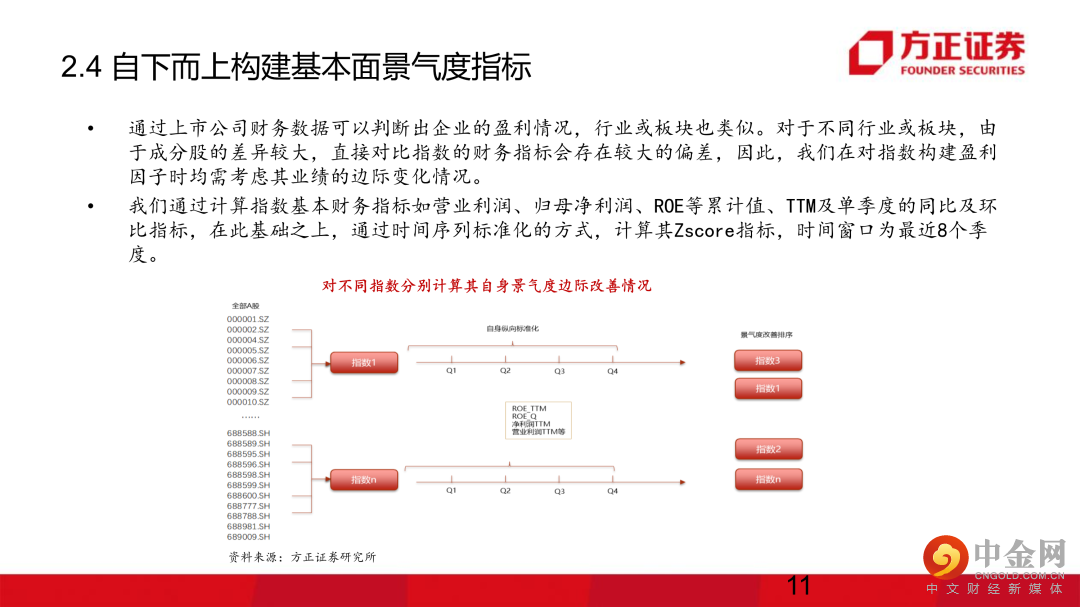

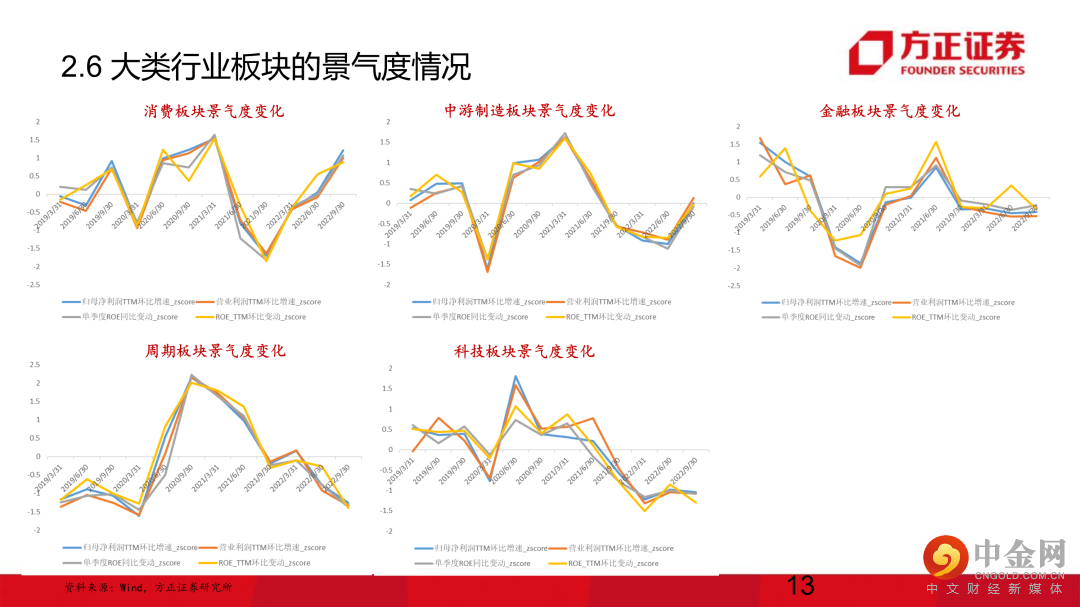

通过上市公司财务数据可以判断出企业的盈利情况,行业或板块也类似。对于不同行业或板块,由于成分股的差异较大,直接对比指数的财务指标会存在较大的偏差,因此,我们在对指数构建盈利因子时均需考虑其业绩的边际变化情况。我们筛选ROE/净利润/营业利润等维度财务指标,经过Zscore处理后合成综合景气指标,从目前各版块景气度改善情况来看,消费、中游制造板块景气度改善最为显著,周期、科技板块处于相对弱势。

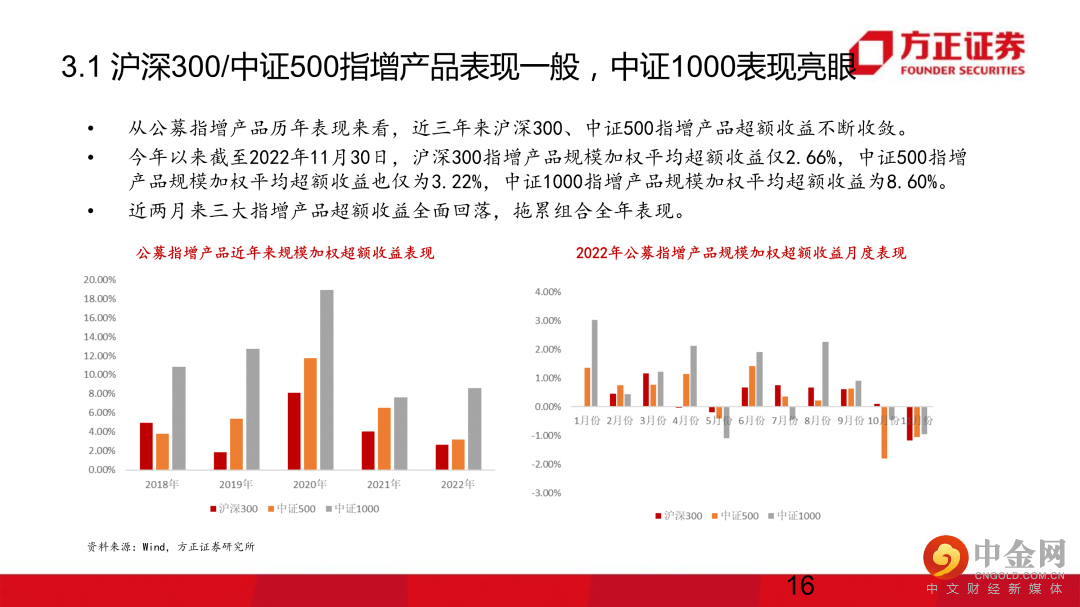

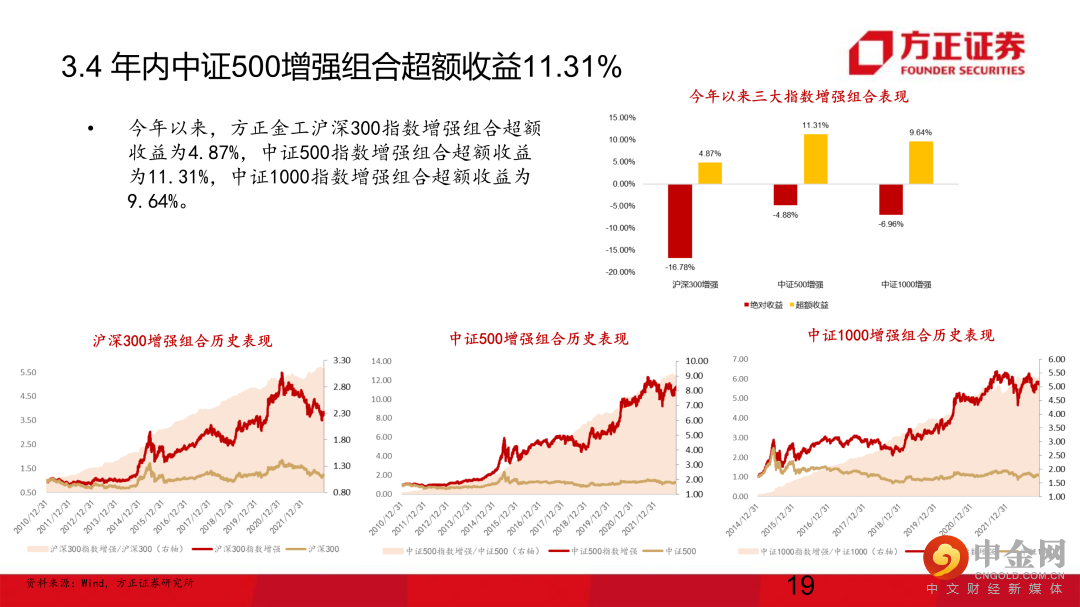

从公募指增产品历年表现来看,近三年来沪深300、中证500指增产品超额收益不断收敛。

今年以来截至2022年11月30日,沪深300指增产品规模加权平均超额收益仅2.66%,中证500指增产品规模加权平均超额收益也仅为3.22%,中证1000指增产品规模加权平均超额收益为8.60%。

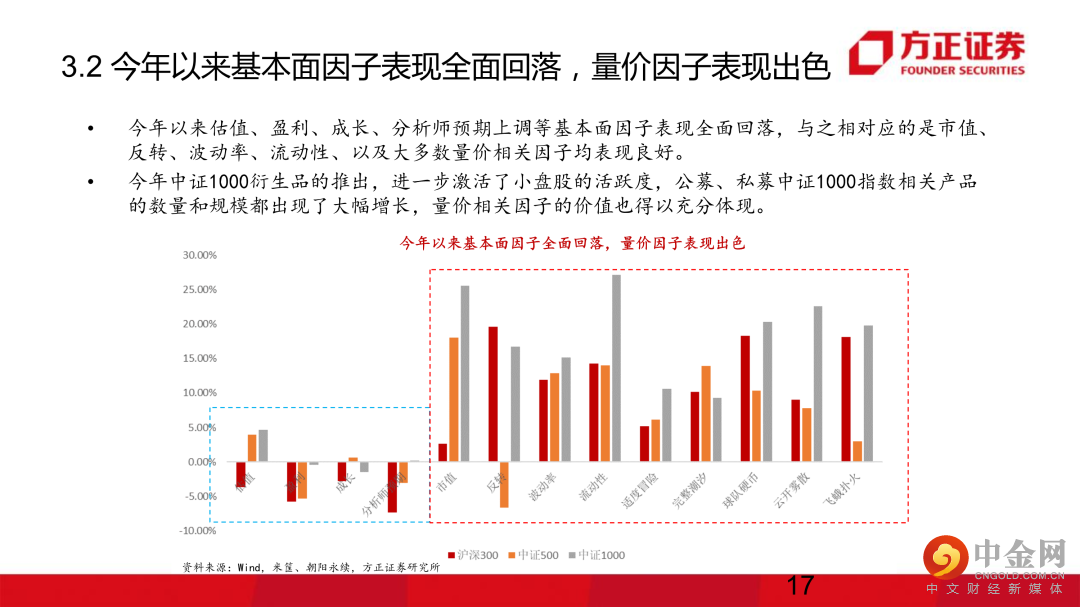

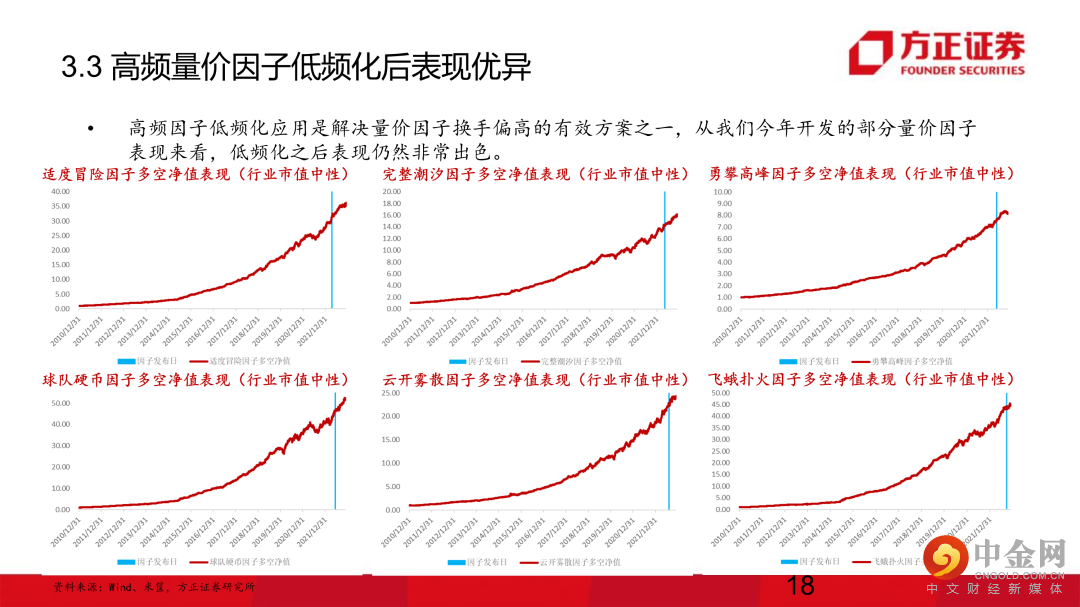

今年以来估值、盈利、成长、分析师预期上调等基本面因子表现全面回落,与之相对应的是市值、反转、波动率、流动性、以及大多数量价相关因子均表现良好。高频因子低频化应用是解决量价因子换手偏高的有效方案之一,从我们今年开发的部分量价因子表现来看,低频化之后表现仍然非常出色。

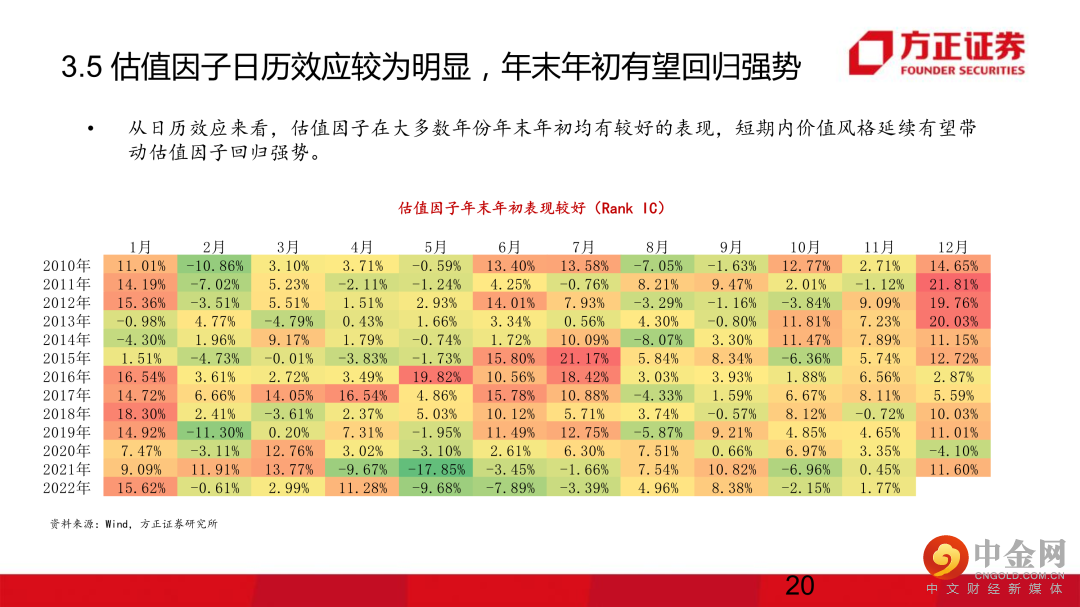

从日历效应来看,估值因子在大多数年份年末年初均有较好的表现,短期内价值风格延续有望带动估值因子回归强势。

风险提示:本报告基于历史数据分析,历史规律未来可能存在失效的风险;市场可能发生超预期变化;各驱动因子受环境影响可能存在阶段性失效的风险。

正文如下

以上为报告部分内容,完整报告请查看《市场估值处于低位,价值风格有望延续强势——金融工程2022年回顾及2023年展望》。

方正金工团队

曹春晓

方正证券研究所

金工首席分析师

曹春晓:本硕毕业于南京大学,计算机+金融工程背景,8年金融工程研究经验,在量化选股、风格轮动、行业配置、基金研究等领域具备深厚的研究积累。

刘洋:金融学硕士,7年基金评价研究经验,先后就职于渤海证券、招商证券,所在团队先后获得2020年新财富第三名、2021年新财富第二名;长期从事公募基金产品的研究和评价,连续多年担任公募基金业金牛奖评委。

刘飞:上海财经大学数量经济学硕士,CPA,3年量化和基金研究经验。曾任职东方财富从事基金研究方面的工作;主攻FOF和基金产品研究。

#2023年年度策略报告

7个

上一篇

【方正策略】2023年资本市场展望

下一篇

【方正固收】逆风环境,待时守分——2023年债市年度策略

举报电话: 13816368049