要点:

预计12月份国内PTA弱势运行,两套新装置(山东威联化学250万吨、嘉通能源250万吨)开工负荷提升产量增加,12月PTA库存累积明显。原料端PX盛虹200万吨新装置提负至60%,预计开工负荷将继续提升。PX供应明显增加,对PTA成本端支撑减弱。下游终端织机开机率下降,春节假期早于往年,导致需求端提前转弱,聚酯工厂加大减产力度,需求下降明显,PTA供大于求。12月国内PTA市场价格主要波动区间5200-5550元/吨。

策略TA2301合约逢高空配,运行区间为4750-5450元/吨,仍需结合原油端的变化。

正文:

01

上月PTA市场回顾

11月PTA价格重心下移,PX新增产能投产,现货端偏紧状态缓解,从而导致PX对 PTA 成本支撑减弱。聚酯终端需求不佳,终端织机开机率降至10 年内同期内低点,聚酯成品库存仍然偏高,盈利较差,聚酯工厂为减弱后期库存压力而主动减产,需求端对PTA消费量下降。PTA自身供应方面虽有大型装置检修,但终端需求难言乐观,导致中下旬PTA价格大幅回落。11月PTA现货华东市场均价5654元/吨,环比10月份下跌6.6%。

图1-1:PTA现货价格历史走势 (元/吨)

资料来源:Wind,中期研究院

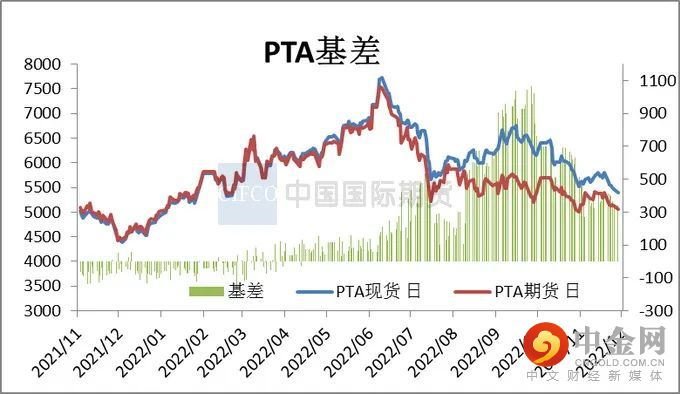

图1-2:PTA主力基差

资料来源:Wind,中期研究院

11月PTA现货可流通性货源仍偏紧,现货基差表现偏强,月均基差仍维持在400元/吨附近。

02

PTA市场情况分析

2.1 PTA

供给情况

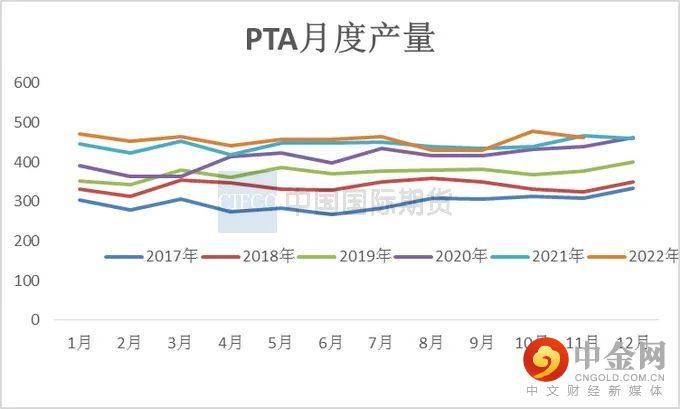

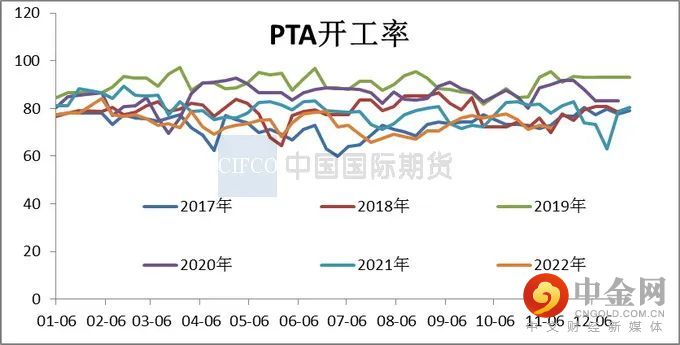

11月PTA产量预计450万吨,PTA开工率72%,较10月下降4%。11月装置降负荷情况:PTA福海创450万吨12月预计有降负荷计划。亚东石化75万吨11月末附近停车检修10天。英力士110万吨11月末附近停车检修预计12月底重启。虹港石化250万吨装置恢复正常。

图2-1:PTA月度产量 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

图2-2:PTA开工率 (%)

资料来源:卓创资讯,wind资讯,中期研究院

2.2 PTA

库存情况

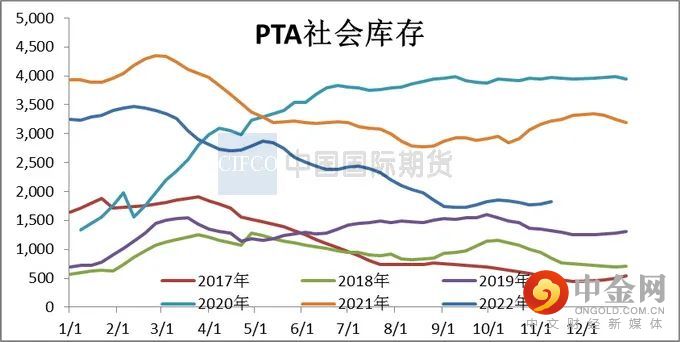

2022年11月PTA社会库存总量195.9万吨,较上月增加3.9万吨。11月PTA装置检修仍维持较高水平,其中检修产能总计1768 万吨,较上月增加 320 万吨。

图2-3:PTA社会库存 (千吨)

资料来源:wind资讯,中期研究院

图2-4:PTA可流通库存 (万吨)

资料来源:wind资讯,中期研究院

2.3 PTA

进出口情况

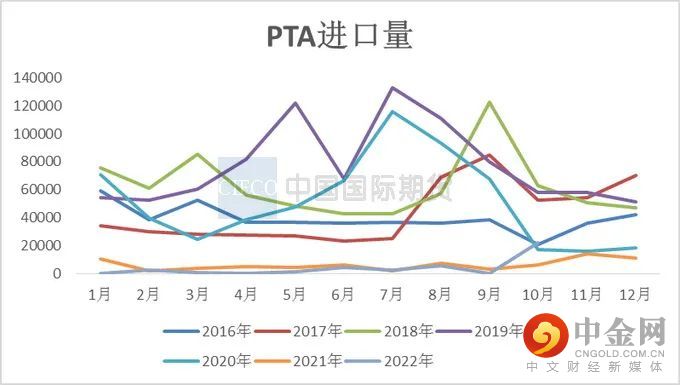

10月PTA进口量为2.21万吨,同比增加13779.81%,环比增加252.13%。1-10月PTA累计进口量3.96万吨。10月进口量提升的原因在于:9 月PTA库存去化明显,PTA 社会库存下降至2020年1月以来的低点,促进个别买家采购进口货源,因而10月进口量回升。

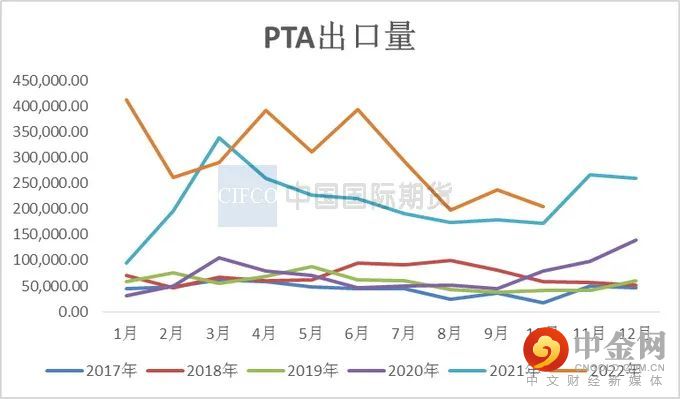

10月PTA出口量20.48万吨,同比增加18.69%,环比增加13.46%。1-10月我国 PTA 出口量299万吨,同比上升45.87%。目前我国大型PTA 新产能陆续投产,产业一体化配套比例增强,PTA 企业竞争优势明显,利于我国PTA出口量继续上升。

图2-5:PTA进口量 (吨)

资料来源:卓创资讯,中期研究院

图2-6:PTA出口量 (吨)

资料来源:中期研究院

2.4 PTA

现金流

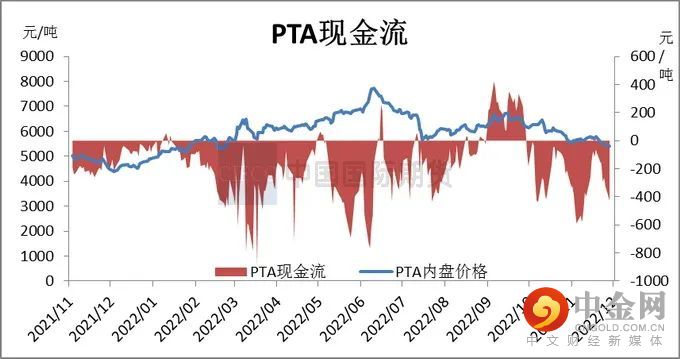

11月PTA现货市场加工费回落,PTA月均加工费 380元/吨,较上月下跌 22.5%。11月以来,PX以及PTA新装置投产预期逐步兑现,下游聚酯工厂减产落地,各种因素共同作用压制PTA盘面价格,PTA盘面加工费已经降至较低水平,甚至出现负值。

图2-7:PTA现货现金流 (元/吨)

资料来源:wind资讯,中期研究院

03

上下游市场情况分析

3.1 PX

市场情况

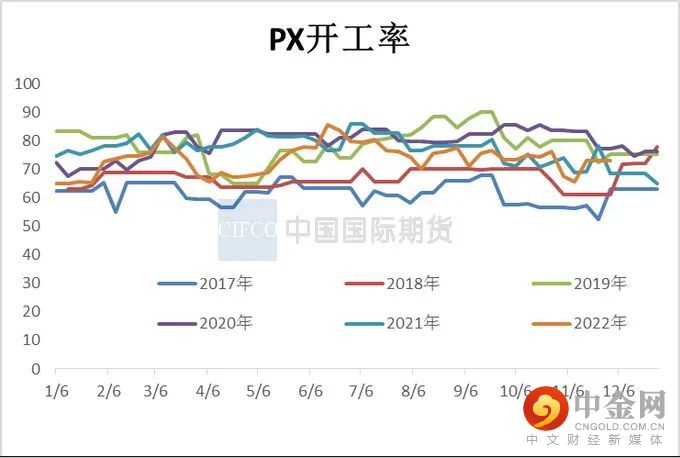

11月PX市场重心持续下移,CFR中国月均价为974.19美元/吨,环比下跌7.15%。PX供应端,盛虹200万吨新装置提负至60%左右,山东威联100万吨11月中下旬前后出产品。恒力PX装置已完成扩能,总产能250万吨。国内PX现货可流通货源逐渐增多。

11月PX的生产利润出现明显压缩,月内石脑油价格整体上涨,而PX价格整体变动不大,故PX-石脑油价差明显减小,月内PX利润大幅压缩。

图3-1:PX现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-2:PX装置开工率 (%)

资料来源:wind资讯,中期研究院

12月PX供应面来看,镇海炼化75万吨及海南炼化100万吨装置在12月有重启预期,同时盛虹及山东威联新投产装置在12月将逐步实现负荷提升,而广东一套新装置在12月也有投产可能,国内PX市场供应预计稳步提升。PX成本及供需端均呈现利空状态,预计PX市场价格下滑,受新产能压制价格下跌幅度继续放大。

3.2 PTA

下游聚酯

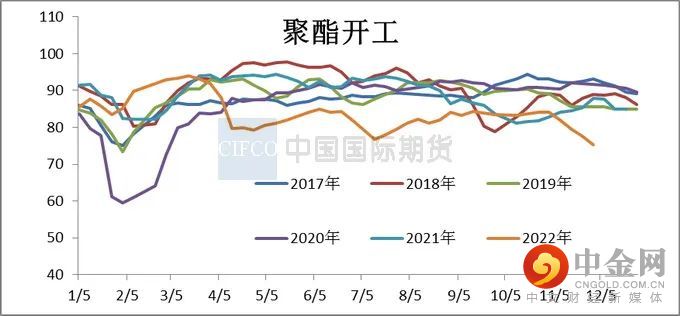

11月聚酯开工负荷下降明显,各产品均面临较大的去库压力,聚酯产品继续承压。11月平均聚酯开工率为79.07%,较10月开工下降4.68%。聚酯开工负荷11月初最高达到82%,月末维持在75.3%的低位水平。随着双十一订单的结束,聚酯工厂开工负荷回落明显。

图3-3:聚酯开工率 (%)

资料来源:CCF,中期研究院

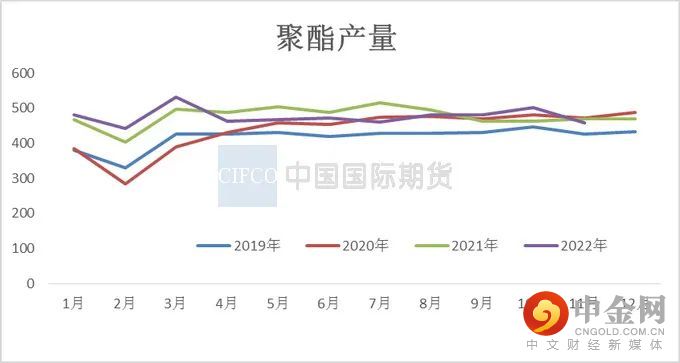

图3-4:聚酯产量 (万吨)

资料来源:CCF,中期研究院

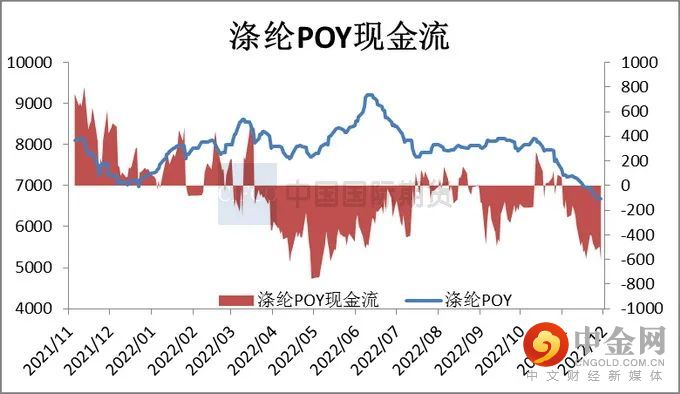

11月由于下游需求预期偏弱,陆续停车放假,中下旬涤丝价格低位震荡,亏损严重的情况下,下游采购依旧谨慎,涤丝工厂产销持续表现清淡。原计划的涤纶长丝投产新装置,以及前期顺延下来的新产能装置,有近170万吨直纺长丝新产能在11-12月份被确定搁置延后投产。11月涤丝现金流一度处于500-700元/吨的亏损幅度,甚至个别出货的低价现金流亏损达到800-900元/吨。

自10月底以来,涤丝库存已经有所下降,11月POY、FDY库存接近25-27天,较10月底高位综合近30天的库存而言呈现下降。11月底POY库存天数26.6天、FDY库存天数27.6天、DTY库存天数30.3天,涤短工厂权益库存天数12.4天,预计12月长丝工厂仍将处于去库状态。

图3-5:下游聚酯库存 (天)

资料来源:wind资讯,中期研究院

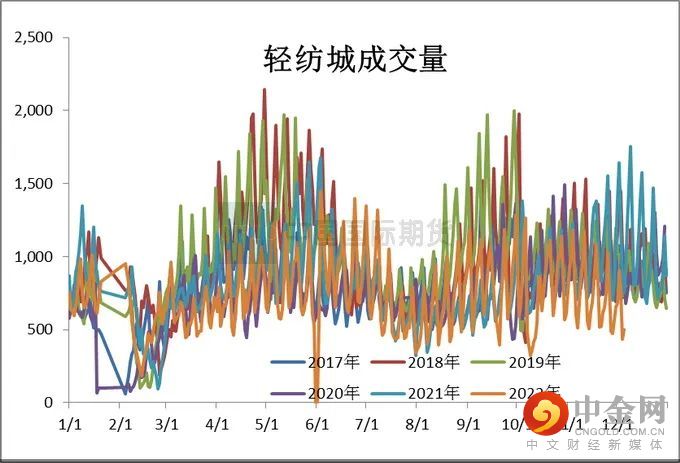

图3-6:轻纺城成交量

资料来源:wind资讯,中期研究院

11月多地消费市场停滞,终端需求疲软以及聚酯开工下滑。终端提前放假,江浙加弹、织造11月月均开工下降至60%、50%附近。月末下游织造开机继续下降至46%,浙加弹江综合开工下降至55%。终端部分工厂在消耗原料后考虑停车,市场整体备货量持续下降。

聚酯终端提前放假过年的预期不断提升。涤丝终端开工继续下探,部分11月末停车,预计12月初终端加弹、织造端负荷将靠近3成左右。涤丝工厂库存难以去化,低开工、高亏损和高库存的状态或将延续至明年。

图3-7:加弹开工率 (%)

资料来源:wind资讯,中期研究院

图3-8:织造开工率 (%)

资料来源:wind资讯,中期研究院

今年10月下旬以来,聚酯涤丝下游的织机开工负荷不但没有提升,反而不断下降。“双十一订单陆续结束,双十一服装类的销售数据不佳,相应的后续补单也就更低。在市场如此惨淡的情况下,下游客户对”双十二“已经不抱任何希望,几乎没有提及”双十二的预期。在订单预期偏弱的同时,坯布的库存仍居高难下,再加上市场对中长期库存贬值的担忧,下游客户已经陆续收尾今年的工作。目前有一部分下游织造企业已经计划11月底12月初就开始放年假,多数企业意向坚持到12月中旬前后,预计到12月下旬的时候,大部分下游已停车放假,相比往年春节放假平均提早大半个月到一个月。同时聚酯龙头企业也有计划将长丝负荷降至4-5成的历史低位水平。因此12月纺织终端的需求偏弱,织机开工负荷上升无望,下滑可期。同时由于今年海外服装及面料批发商正面临极大的库存压力,不得不削减远期订单以及延缓提货,春节前后的外单预计仍旧会比较惨淡。

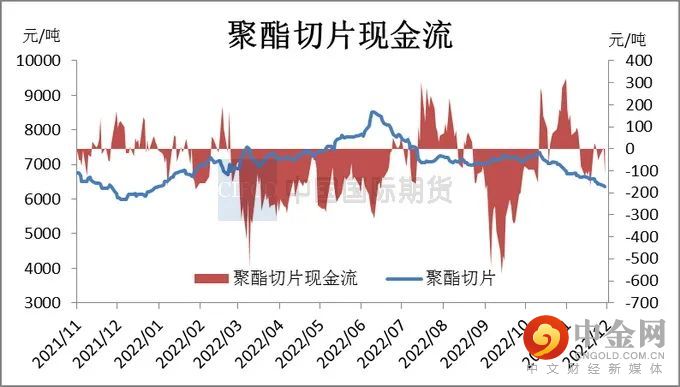

图3-9:聚酯切片现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-10:聚酯瓶片现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-11:涤纶POY现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-12:坯布库存 (天)

资料来源:wind资讯,中期研究院

04

2022年供需预测

12月PTA装置检修相对偏少,大部分PTA装置已经完成年度检修,PTA福海创450万吨12月有降负荷计划。亚东石化75万吨11月末停车检修10天。英力士110万吨月末停车检修预计12月底重启。中泰石化120万吨降低负荷降至8成。12月PTA预计两套新装置(山东威联化学250万吨、嘉通能源250万吨)将量产投放。恒力(惠州)500万吨PTA新产能预计在12月至2023年1月投产。12月-1月的PTA产量增量逐渐体现。预计12月PTA产量483万吨,聚酯开工负荷预计为74%,需求端织机开机率下降,春节假期早于往年,导致需求端提前转弱,聚酯工厂加大减产力度,需求下降明显,12月PTA库存累积明显。

表4-1:2022年PTA月度供需平衡 (万吨)

资料来源:中期研究院

05

观点总结及操作策略

预计12月份国内PTA弱势运行,两套新装置(山东威联化学250万吨、嘉通能源250万吨)开工负荷提升产量增加,12月PTA库存累积明显。原料端PX盛虹200万吨新装置提负至60%,预计开工负荷将继续提升。PX供应明显增加,对PTA成本端支撑减弱。下游终端织机开机率下降,春节假期早于往年,导致需求端提前转弱,聚酯工厂加大减产力度,需求下降明显,PTA供大于求。12月国内PTA市场价格主要波动区间5200-5550元/吨。

策略TA2301合约逢高空配,运行区间为4750-5450元/吨,仍需结合原油端的变化。

作者:中期研究院 能源化工研究团队

2022年12月02日

举报电话: 13816368049