要点:

预计12月乙二醇价格弱势运行,装置检修计划较少。12月上半月预计有比较集中的进口货源到港,港口显性库存预计将回升至100万吨附近。11月末陕西榆林化学180万吨三条线全面开车,负荷提升至满开状态,后续仍有三江100万吨MTO及盛虹炼化配套的乙二醇装置投产。需求端织机开机率下降,春节假期早于往年,导致需求提前转弱,聚酯工厂加大减产力度,需求下降明显。12月乙二醇现货市场价格运行区间3650-4050元/吨。

策略EG2301合约逢高空配,弱势震荡运行,运行区间为3600-4000元/吨,仍需结合原油端、煤炭端的变化。

正文:

01

上月EG行情回顾

11月乙二醇价格弱势下行,乙二醇供应维持高位,新增陕西榆林化学60万吨装置运行正常供应量增多。需求端受聚酯减产影响进一步下滑,供需结构持续转弱,现货市场反弹空间受限。乙二醇现货价格下行明显,华东现货市场月均价3856元/吨,较10月下跌5%。月内最低价格3745元/吨,最高价格 3980 元/吨。

图1-1:EG现货价格历史走势 (元/吨)

资料来源:Wind,中期研究院

图1-2:EG主力基差 (元/吨)

资料来源:Wind,中期研究院

11月乙二醇现货基差小幅走弱,受榆林化学60万吨新装置投产后供应量增多预期影响,现货基差走弱。

02

EG市场情况分析

2.1 EG供给情况

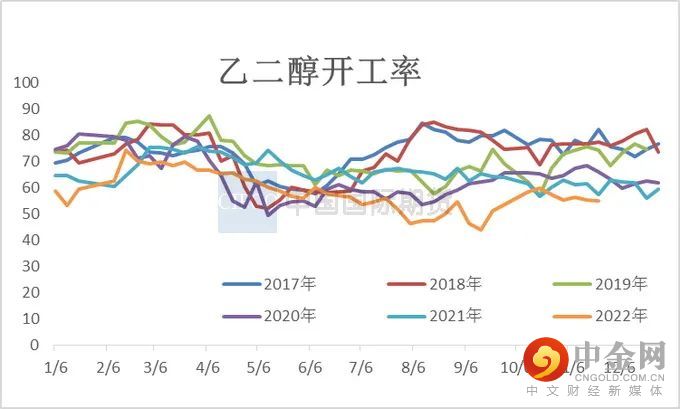

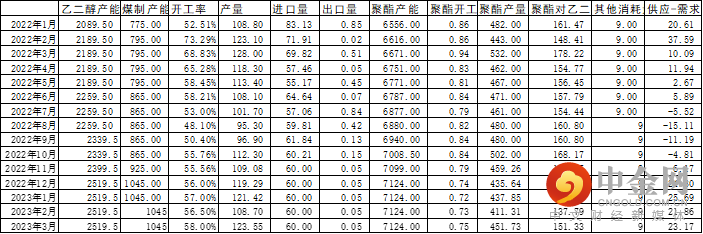

乙二醇新增陕西榆林化学60万吨煤化工装置,MEG产能基数上调至2399.5万吨。月末陕西榆林化学180万吨三条线全面开车,负荷提升至满开状态。中石化武汉28万吨因效益问题将于月末停车,预计停车1-2个月;茂名石化12万吨停车检修一个月。山西沃能30万吨停车检修,重启待定。美锦30万吨已顺利重启,负荷提升中。红四方30万吨停车,重启待定。新疆天业95万吨装置推迟重启。镇海炼化80万吨取消12月检修计划。截止11月末国内乙二醇月度总产量预计109万吨附近。11月乙二醇平均开工率55.56%,较10月下降2.16%。

图2-1:EG月度产量 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

图2-2:EG开工率 (%)

资料来源:卓创资讯,wind资讯,中期研究院

2.2 EG

库存情况

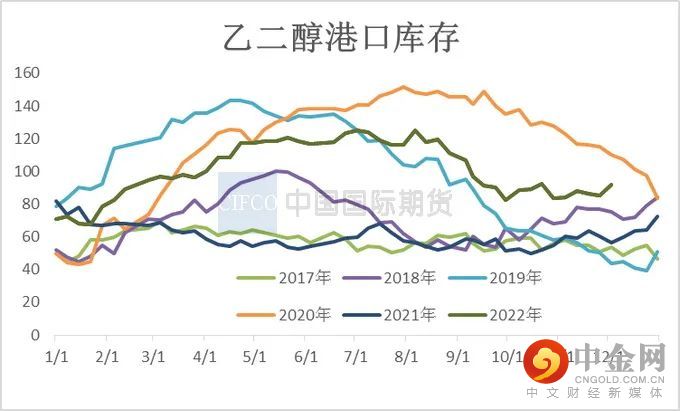

11月港口库存逐步回升,月底华东主港地区MEG港口库存约92万吨,较10月底港口库存84万吨增加8万吨。11月乙二醇港口提货量较10月继续下降,由于下游聚酯开工下滑,聚酯工厂自港口提货意向下降,11月整体发货表现一般。11月末天气因素影响,码头仍有封航动作,库存持续堆积可能性较小。12月上旬乙二醇合约货抵港集中,预计顺利卸货后码头库存在12月中旬可回升至100万吨,库存高位仍有堆积空间。

图2-3:EG到港量 (万吨)

资料来源:wind资讯,中期研究院

图2-4:EG港口库存 (万吨)

资料来源:wind资讯,中期研究院

2.3 EG

进出口情况

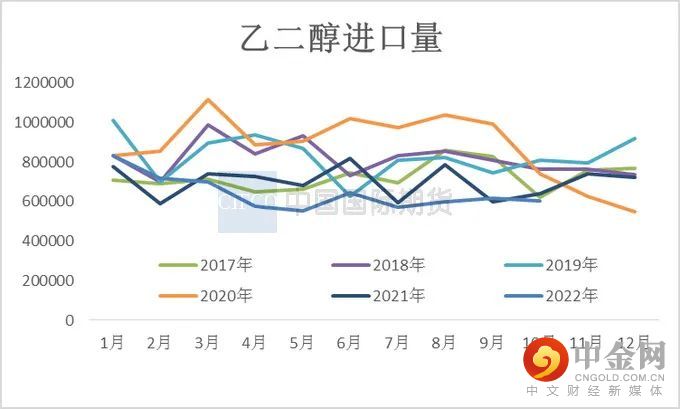

2022年10月我国进口乙二醇60.21万吨,环比减少2.64%,同比减少6.07%,1-10月累计进口量641.05万吨,比去年同期减少23.92%。当月进口金额31266.41万美元,均价519.32美元/吨,较9月均价减少5.9美元/吨。

图2-5:EG进口量

(吨)

资料来源:卓创资讯,中期研究院

图2-6:EG出口量

(吨)

资料来源:卓创资讯,中期研究院

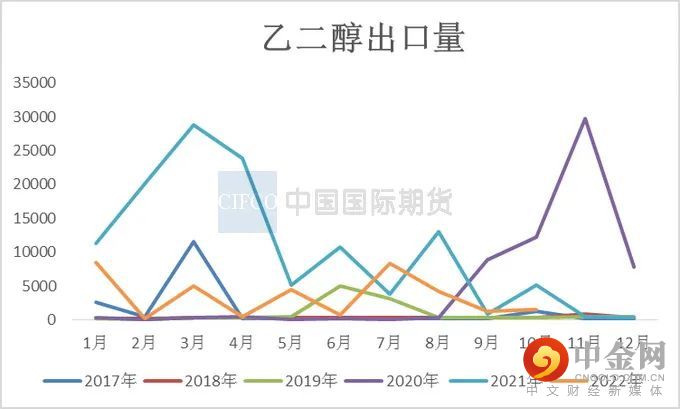

10月份乙二醇出口量为0.15万吨,环比增加17.17%,同比减少70.67%,1-10月累计出口量3.50万吨。出口均价为804.23美元/吨,较9月份上涨9.56美元/吨,累计出口均价为820.43美元/吨。

2.4 EG

利润

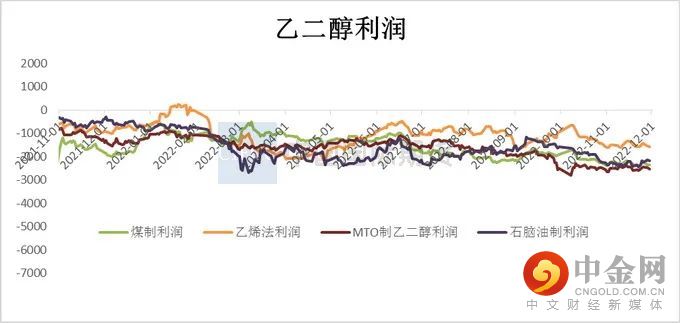

11月煤制乙二醇利润、石脑油制乙二醇利润持平于10月份水平。煤制乙二醇市场平均利润为-2295元/吨;甲醇制乙二醇市场毛利为-2508元/吨;乙烯制乙二醇平均利润为-1504元/吨;石脑油制乙二醇利润为-2299元/吨。11月煤炭价格明显回落,月内煤化工成本下移300-500元/吨不等。11月末内蒙古地区化工用煤价格环比11月上旬下跌200元/吨左右,燃料煤下跌50元/吨附近;而山西、安徽等地区企业化工煤及燃料煤实际到厂价格下跌幅度也在150-250元/吨不等,折合单吨乙二醇生产成本下降400-600元/吨。年初以来乙二醇利润呈现连续亏损状态。

图2-7:EG利润 (元/吨)

资料来源:

wind资讯,中期研究院

03

上下游市场情况分析

3.1

煤制EG市场情况

近五年来国内乙二醇产能保持较高增长速度,特别在2021年国内乙二醇产能增速为29.43%。11月乙二醇总产能为2399.5万吨,煤制乙二醇总产能为925万吨,新增陕西榆林化学60万吨装置。11月末新装置陕西榆林化学180万吨三条线全面开车,负荷提升至满开状态。11月煤制乙二醇开工率为32.55%,较10月下降4.48%,近期煤炭成本下降部分存量装置仍有适度提负可能。预计12月起煤制乙二醇负荷将回升至40%附近。

图3-1:EG产能分布

资料来源:wind资讯,中期研究院

图3-2:煤制EG装置开工率 (%)

资料来源:wind资讯,中期研究院

3.2 EG

下游聚酯

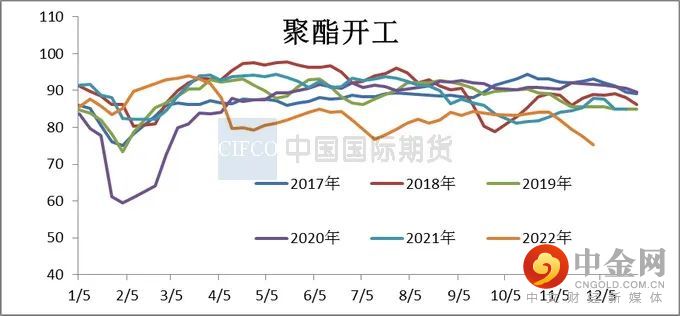

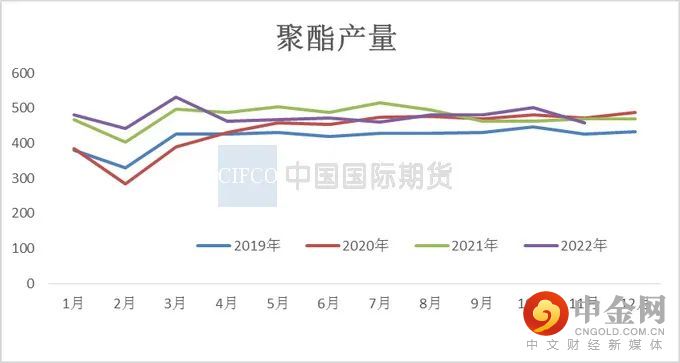

11月聚酯开工负荷下降明显,各产品均面临较大的去库压力,聚酯产品继续承压。11月平均聚酯开工率为79.07%,较10月开工下降4.68%。聚酯开工负荷11月初最高达到82%,月末维持在75.3%的低位水平。随着双十一订单的结束,聚酯工厂开工负荷回落明显。

图3-3:聚酯开工率 (%)

资料来源:CCF,中期研究院

图

3-4:聚酯产量 (万吨)

资料来源:CCF,中期研究院

11月由于下游需求预期偏弱,陆续停车放假,中下旬涤丝价格低位震荡,亏损严重的情况下,下游采购依旧谨慎,涤丝工厂产销持续表现清淡。原计划的涤纶长丝投产新装置,以及前期顺延下来的新产能装置,有近170万吨直纺长丝新产能在11-12月份被确定搁置延后投产。11月涤丝现金流一度处于500-700元/吨的亏损幅度,甚至个别出货的低价现金流亏损达到800-900元/吨。

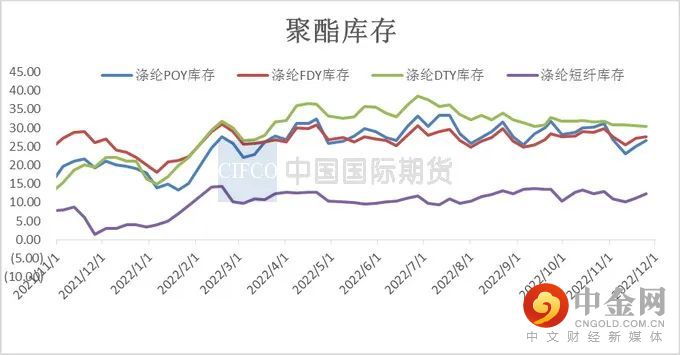

自10月底以来,涤丝库存已经有所下降,11月POY、FDY库存接近25-27天,较10月底高位综合近30天的库存而言呈现下降。11月底POY库存天数26.6天、FDY库存天数27.6天、DTY库存天数30.3天,涤短工厂权益库存天数12.4天,预计12月长丝工厂仍将处于去库状态。

图3-5:下游聚酯库存 (天)

资料来源:wind资讯,中期研究院

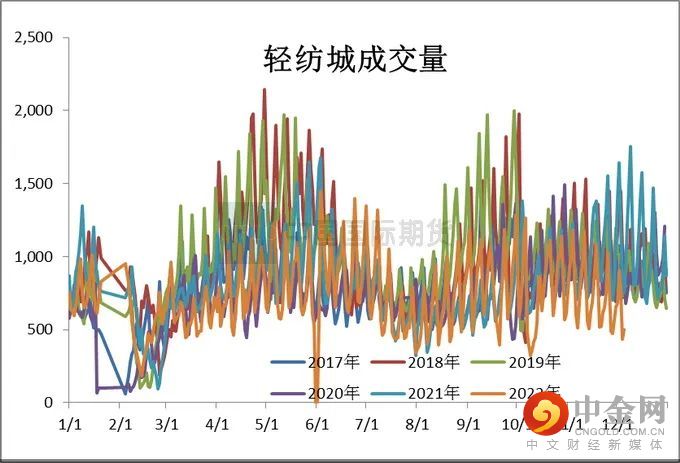

图3-6:轻纺城成交量

资料来源:wind资讯,中期研究院

11月多地消费市场停滞,终端需求疲软以及聚酯开工下滑。终端提前放假,江浙加弹、织造11月月均开工下降至60%、50%附近。月末下游织造开机继续下降至46%,浙加弹江综合开工下降至55%。终端部分工厂在消耗原料后考虑停车,市场整体备货量持续下降。

聚酯终端提前放假过年的预期不断提升。涤丝终端开工继续下探,部分11月末停车,预计12月初终端加弹、织造端负荷将靠近3成左右。涤丝工厂库存难以去化,低开工、高亏损和高库存的状态或将延续至明年。

图3-7:加弹开工率 (%)

资料来源:wind资讯,中期研究院

图3-8:织造开工率 (%)

资料来源:wind资讯,中期研究院

今年10月下旬以来,聚酯涤丝下游的织机开工负荷不但没有提升,反而不断下降。“双十一订单陆续结束,双十一服装类的销售数据不佳,相应的后续补单也就更低。在市场如此惨淡的情况下,下游客户对”双十二“已经不抱任何希望,几乎没有提及”双十二的预期。在订单预期偏弱的同时,坯布的库存仍居高难下,再加上市场对中长期库存贬值的担忧,下游客户已经陆续收尾今年的工作。目前有一部分下游织造企业已经计划11月底12月初就开始放年假,多数企业意向坚持到12月中旬前后,预计到12月下旬的时候,大部分下游已停车放假,相比往年春节放假平均提早大半个月到一个月。同时聚酯龙头企业也有计划将长丝负荷降至4-5成的历史低位水平。因此12月纺织终端的需求偏弱,织机开工负荷上升无望,下滑可期。同时由于今年海外服装及面料批发商正面临极大的库存压力,不得不削减远期订单以及延缓提货,春节前后的外单预计仍旧会比较惨淡。

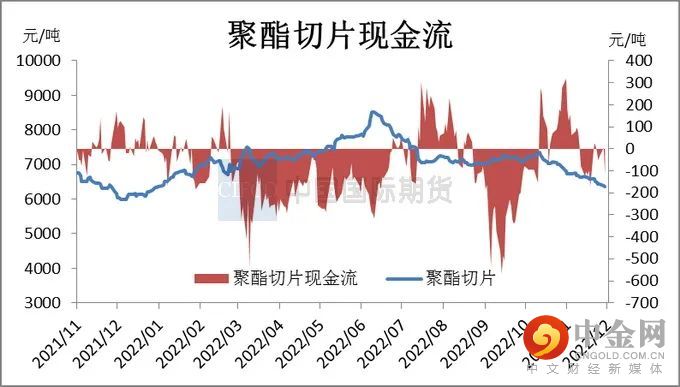

图3-9:聚酯切片现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-10:聚酯瓶片现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-11:涤纶POY现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-12:坯布库存 (天)

资料来源:wind资讯,中期研究院

04

EG供需预测

12月来看,镇海炼化及中海壳牌二期均有推迟检修动作,陕煤榆林180万吨装置正常运行,后续仍有三江100万吨MTO及盛虹炼化配套的乙二醇装置投产,乙二醇供应存较高增量预期。需求端织机开机率下降,春节假期早于往年,导致需求端提前转弱,聚酯工厂加大减产力度,需求下降明显。12月港口显性库存预计呈现回升态势,整体供应量维持高位。12月聚酯开工负荷预计为74%,对EG消费量减弱,预计12月EG库存累积明显。

表4-1:2022年EG月度供需平衡表 (万吨)

资料来源:中期研究院

05

观点总结及操作策略

预计12月乙二醇价格弱势运行,装置检修计划较少。12月上半月预计有比较集中的进口货源到港,港口显性库存预计将回升至100万吨附近。11月末陕西榆林化学180万吨三条线全面开车,负荷提升至满开状态,后续仍有三江100万吨MTO及盛虹炼化配套的乙二醇装置投产。需求端织机开机率下降,春节假期早于往年,导致需求提前转弱,聚酯工厂加大减产力度,需求下降明显。12月乙二醇现货市场价格运行区间3650-4050元/吨。

策略EG2301合约逢高空配,弱势震荡运行,运行区间为3600-4000元/吨,仍需结合原油端、煤炭端的变化。

作者:中期研究院 能源化工研究团队

2022年12月02日

举报电话: 13816368049