——

FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

上周六我们讨论了中国电商行业。2022年双11全网销售额累计11,154亿元,同比增长13.7%。其中综合电商销售额 9,340亿元,同比增长2.9%;直播电商销售额1,814亿元,同比增长146.1%;新零售销售额218亿元,同比增长10.8%;社区团购销售额135亿元,同比增长1.1%。综合电商表现平淡,直播电商维持高景气。分品类看,家电/3C/服装领跑,运动鞋及户外/宠物食品表现较好,国产品牌表现亮眼。当前电商行业整体估值均处于历史底部位置,中国电商兼具效率和规模优势,在整体消费渠道中的重要性仍在上行,而其中份额提升、盈利持续改善的电商龙头公司更具投资价值。

本周我们将讨论扑朔迷离的美国宏观经济。美国10月份CPI和核心CPI数据数月来第一次低于一致预期,同比增速比9月份下降0.5个百分点至7.7%,核心CPI 同比下降0.2个百分点至 6.3%。核心通胀是市场更为关注的部分,具体来看,商品同比增速的下行是这次核心CPI 低于预期的主要推动力:10月份美国核心商品CPI同比录得5.1%,较上月下行1.6个百分点。核心服务则是出现了上行的放缓,同比增速6.8%,仅比上月上行0.1个百分点。商品通胀的下行主要是受到供应链的改善和居民需求下行的同步影响。美国通胀数据发布后,债券利率快速下行,美元走弱,市场风险偏好有所修复,显示对美联储紧缩的预期随之降温。

下面我们从服务业的消费、劳工市场和国际油价三个角度进一步探讨美国通胀走势:

(1)美国核心通胀由服务业通胀主导,当需求持续走弱,服务和实物消费价格回落才有持续性:一方面,10月份零售数据略超预期,而接下来的圣诞节和新年带来的“消费旺季”,相关“体验式”服务需求可能会进一步提升,并将成为检验消费韧性“成色”的重要窗口。美国重启的经验显示,短期内在服务方面的支出“弹性”可能不如商品,尤其是耐用品方面的支出“弹性”,但中长期来看,服务消费“韧性”较强。重启相关的服务业作为总体CPI环比的主要贡献项,在美国国内全面放开(2022年3月)以及海外全面放开(2022年6月)的时点对总体CPI的环比有显著贡献,后续美国重启相关的服务业需求提振,从而为通胀水平带来不确定性。另一方面,服务业通胀根本的推动因素是劳工工资和租金。目前10月份租金环比增速仍高于前值,租金同比增速或未见顶,短期内对核心通胀或存在一定支撑。长期来看,由于租金走势滞后于房价5个季度左右且房价已下行2个季度,并已见顶,因此租金同比增速不断上行的趋势或受制约。

(2)美国失业率有所回落,工资时薪增速仍然“坚挺”,导致核心通胀“粘性”较强:美国劳动参与率和失业率:10月份劳动参与率回落至62.2%(前值62.3%),主要为35-44岁年龄段的劳动参与率下降,16-34岁年龄段的人口中劳动参与率有所上升;失业率3.7%,较前值上升0.2个百分点,但远低于4%的“完全就业”状态下的自然失业率水平。工资时薪:10月份科技行业新增非农就业4千人,为2022年3月以来低点。科技行业时薪同比增速下降1.2个百分点,为降幅第二大行业。尽管科技行业就业数据偏弱,但截至2022年10月由于科技行业就业仅占非农就业人数总计的2%,因此,劳工市场总体偏紧、供需失衡的状况仍未明显好转,尤其是吸纳更多就业的大众服务业,如:零售业、休闲酒店业、医疗保健业等;10月份零售业、休闲酒店业和医疗保健业的从业者薪资环比增长均强于前一月,同比难言“见顶”。因此,考虑到大众服务行业的劳工薪资仍偏紧,核心通胀短期内仍有“韧性”。

(3)国际石油市场需求、供给对美国总体CPI产生边际变量:需求端,欧洲大概率面临暖冬,制约能源方面的需求,而中国后续对石油的需求仍存在不确定性。供给端,G7提议将俄罗斯海运原油价格上限设于65-70美元/桶。原则上,石油禁运和价格上限可能短期压低俄罗斯石油出口,抬高石油价格和交易成本,但实际上,此前各国已有所准备且俄罗斯有望逐步弥补运力缺口,所以对中长期石油供给的影响或有限。因此,短期内全球原油价格的供需格局边际上仍面临较多不确定性,导致油价或较为敏感。后续油价走势以及其对总体通胀的压力仍需进一步观察。本周六我们非常荣幸地邀请到资深投资人 - 第一上海投资有限公司副总裁 张建宏博士作为客座嘉宾一起分享观点和参与讨论,欢迎感兴趣的投资者拨冗参会!

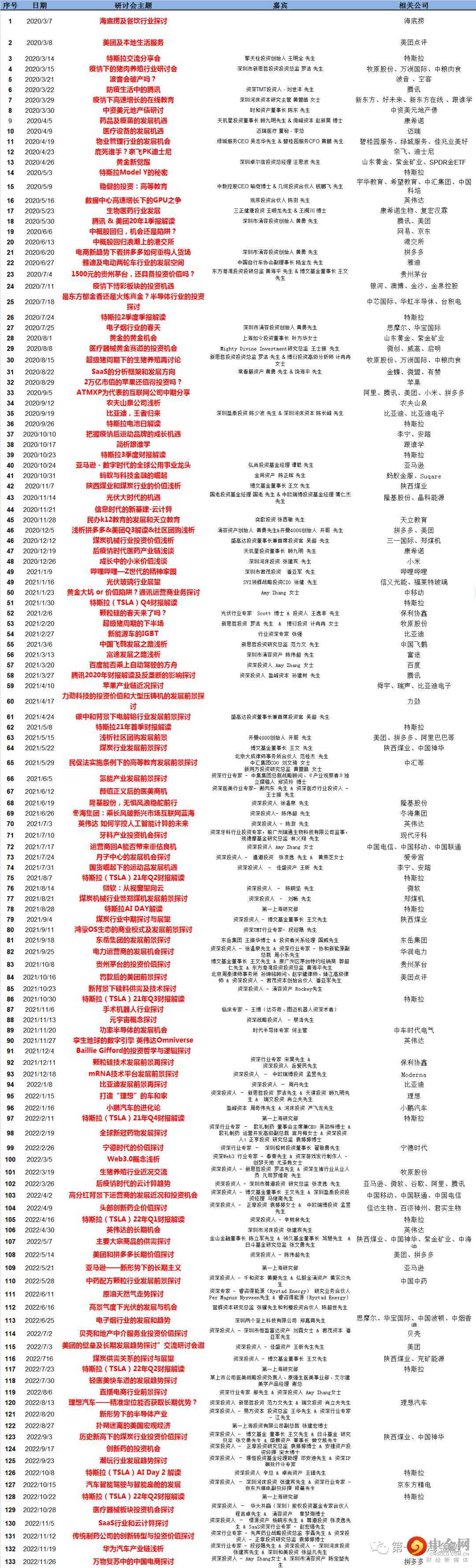

往期研讨会一览

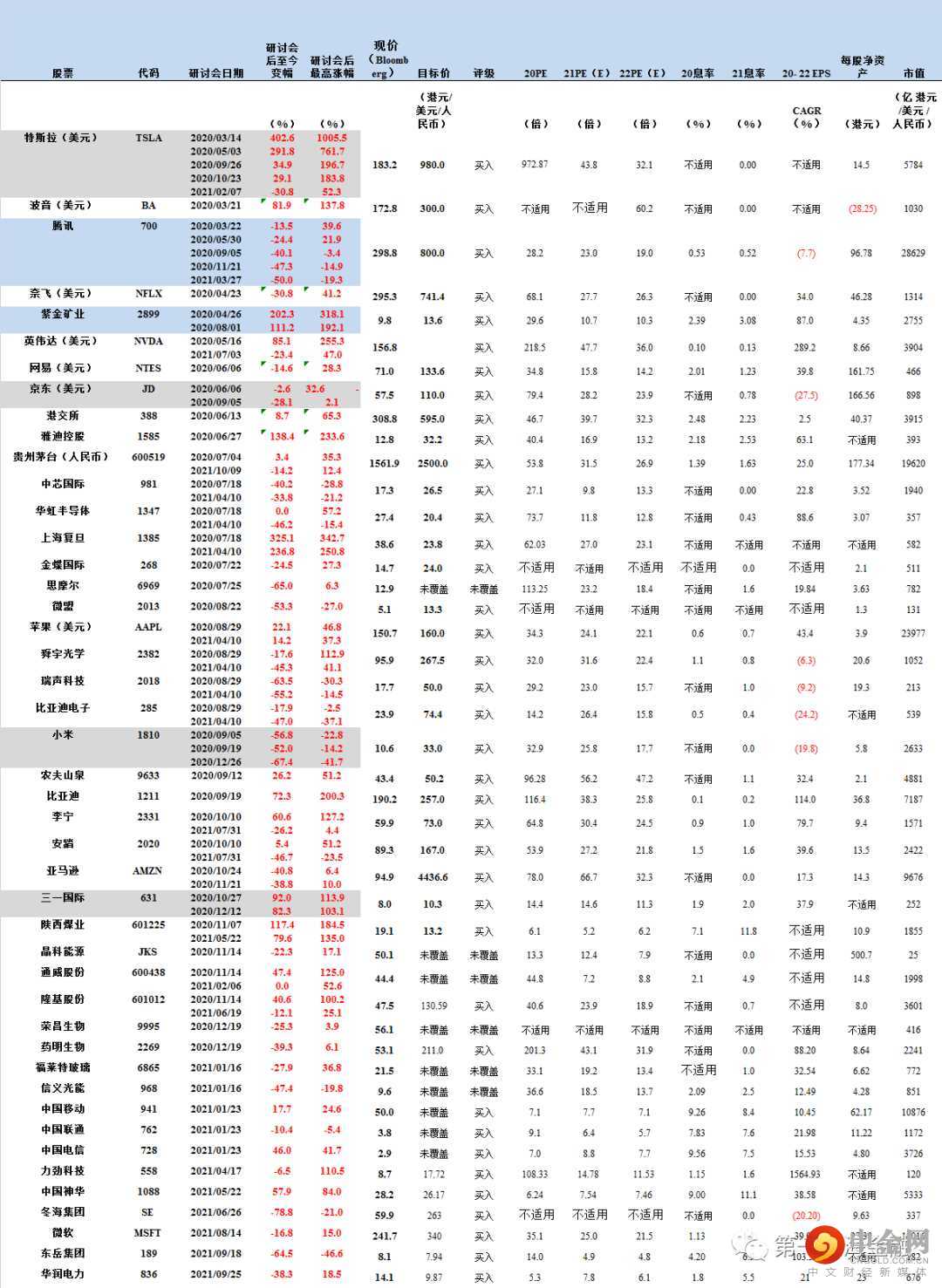

研讨会相关标的周涨幅榜

第一上海部分疫情系列研讨会推荐公司表现及概况:

数据来源:彭博、第一上海,注:现价为2022年12月1日收市价

举报电话: 13816368049