铝

沪铝震荡回落,主力合约 2301 收盘跌 155 元至 18795 元/吨,跌幅为 0.82%;当日 15:00 收盘伦敦三月铝报价 2376.00 美元/吨。现货方面,华东地区成交集中在 18950-18990 元/吨,现货升贴水较昨日回落 10 远至升水 70 元/吨。中原(巩义)地区成交集中在 18820-18860 元/吨,现货升贴水较昨日回落 20 元至贴水 60 元/吨。整体上下游需求情况一般,市场接货意愿较差,成交氛围不太活跃,升水出现小幅缩窄,巩义地区贴水走扩。产业方面,据 SMM 山东某大型铝厂下调 12 月份预焙阳极采购基准价格,环比下调 220 元/吨,现汇价格 6980 元/吨,承兑价格 7015 元/吨。今日国内制造业 PMI 值低于前值和预期,宏观情绪回落后关注基本面。社会库存继续低位下行,不过降幅有所收窄较前期支撑减弱,出库量仍偏少。供应端国内目前暂未有新的减产,四川复产持续,广西发布电解铝复产鼓励措施,运行产能以回升为主。需求端下游铝加工企业开工率仍维持低位,疫情和消费淡季仍制约企业开工,短期明显改善的可能性不大,不过地产政策利好下预期向好。整体上低库存对铝价仍有支撑,但宏观情绪反复,在需求端未有实质性改善之前高度仍有限,关注库存变动和需求表现。

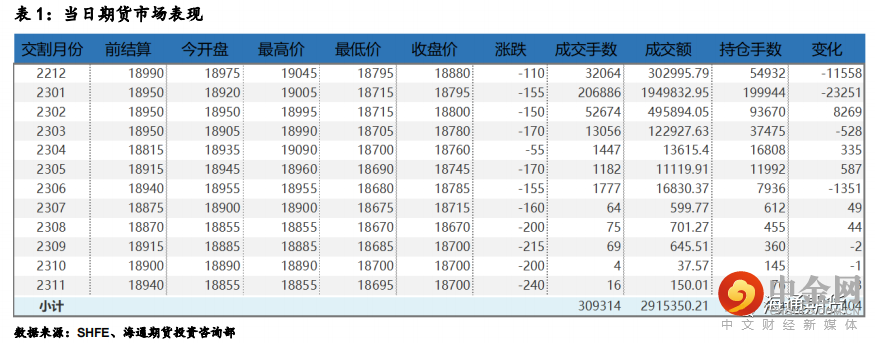

期货行情

产业数据

焦煤焦炭

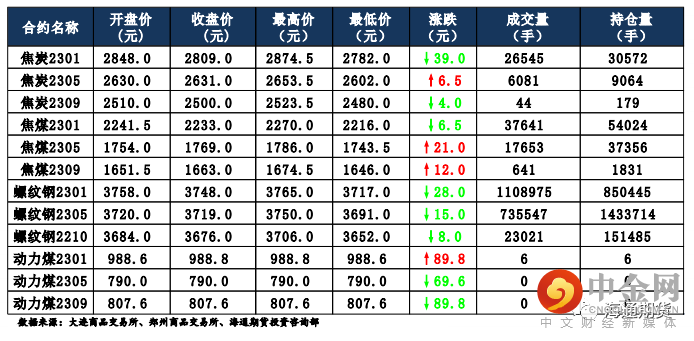

焦炭主要逻辑 主流焦企今日开启二轮提涨,主流钢厂暂无回应。近日受疫情影响,焦企焦炭外运及焦煤到货受阻,原料端焦煤价格上行,焦企入炉成本抬高,利润状况并未随着一轮提涨的落地而好转,大部分焦企仍保持限产且有进一步限产预期。焦企场内焦煤库存低位,焦炭库存略有累库但仍在低位。下游钢厂受运输不畅影响,焦炭到货不佳,库存低位叠加冬储逐渐开启,焦炭需求仍在。30 日,焦炭 01 合约震荡运行,截至收盘价格为 2809 元/吨,跌幅 1.37%。持仓方面,30 日 01 合约十大主力机构多单减少约 570 手,空单减少约 400 手,最终十大主力累计净多仓约 70 手;其中永安期货空头持仓大幅减少约 260 手至 1200 手左右。近期下游钢材价格稳中探涨叠加宏观利好政策出台,以及钢厂焦煤低库存影响,钢厂接受焦炭二轮提涨可能性较大。预计焦炭 01 合约震荡运行。

焦煤主要逻辑 受疫情、环保、及安全等因素影响,炼焦煤市场供应偏紧。疫情影响下主产地焦煤外运不畅,叠加年底生产任务逐渐完成,以及山西省煤矿安全事故影响,部分煤矿有停减产,部分洗煤厂因原料煤到货困难被迫停产,下游焦煤需求仍在的情况下,焦煤现货价格有继续上涨趋势。需求端焦钢企叫煤库存普遍地位,冬储逐渐开启,焦煤需求仍在。30 日,焦煤 01 合约震荡运行,截至收盘价格为 2233 元/吨,跌幅 0.29%。持仓方面,30 日 01合约十大主力机构多单减少约 1150 手,空单减少约 300 手,最终十大主力机构净多仓约为 5000 手;其中永安期货多头持仓大幅减少约 230 手至 1500手左右。临近年底,焦煤市场供应偏紧,需求端焦煤库存普遍低位叠加冬储逐渐开启,焦煤现货价格上涨仍有支撑,但受焦钢企利润状况的影响,焦煤价格上涨空间有限。预计焦煤 01 合约震荡运行。

当日市场情况

当日市场情况

期货市场价差监测

油脂油料

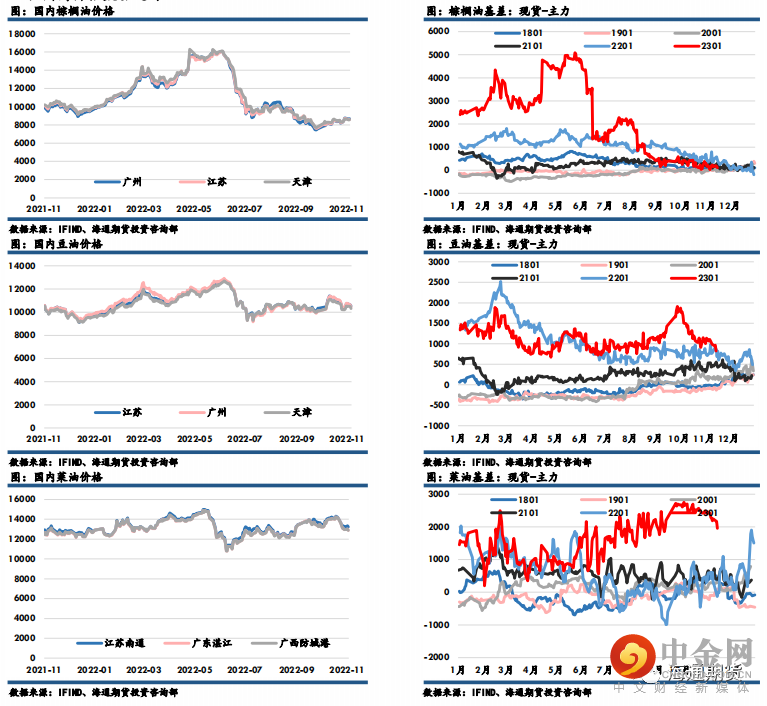

棕榈油主力收盘报8582元/吨,上涨170元/吨,涨幅2.02%;豆油主力收盘报9502元/吨,上涨192元,涨幅2.06%;菜油主力收盘报11281元/吨,上涨147元,涨幅1.32%。01月豆棕差至920元/吨。美豆方面,隔夜美豆价格上涨,因对中国经济前景改善持乐观态度。随着美豆收获的完成,市场关注焦点转至美豆需求和南美产区生产情况,在南美产区产量明晰前美豆需求将支撑美豆价格。周二罗萨里奥谷物交易所称,周一阿根廷农户销售了29.9万吨大豆,创下两个月来的最高单日销量,因为政府在今年剩下时间里为大豆销售提供特别汇率,以促进大豆出口创汇。关注南美出口情况,其将与美豆争夺出口份额。巴西大豆进入关键生长期,阿根廷大豆播种整体偏慢,产区天气升水风险仍存。棕榈油方面,印尼将DMO政策由此前的1:9调整至至1:8,印尼出口政策温和收紧,整体影响有限。随着产地进入季节性减周期,供应压力将逐渐减轻。SPPOMA数据显示10月前25日马棕产量环比减少4.69%。当前棕榈油相对其他植物油仍有较高性价比使得棕榈油需求仍有支撑,但随着主要需求国补库的完成,需求整体存在走弱的预期,船运机构数据显示马棕11月1-30日出口+1.7%-+6%。国内方面,棕榈油的陆续到港使得棕榈油供应改善最为明显,棕榈油库存增至历年同期高位,12月棕榈油采购偏少,关注棕榈油的采购和库存累积情况。随着后续大豆的陆续到港,豆油供应将逐渐改善,但豆油库存的累积仍需时间,当前豆油库存仍处于低位,关注节前备货情况。

国内价格数据追踪

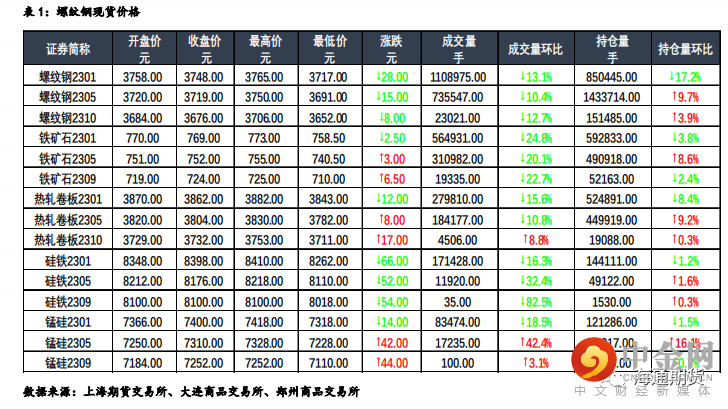

螺纹钢、铁矿石

钢材:今日主力合约呈震荡走势,上海螺纹下跌 40 元/吨至 3770 元/吨,上海热卷持稳于 3910 元/吨。螺纹 01 合约,永安期货买单持仓增加 1227 手,卖单持仓减少 2869 手;前二十名期货公司买单持仓减少 100445 手,卖单持仓减少 107411 手。钢联数据显示,11 月 29 日全国建材成交量合计 12.9 万吨、环比降低,低于上周的成交量均值 13.8 万吨。钢谷数据显示,本期全国建材产量周环比小幅增加 4.41 万吨至 417.83 万吨,社库周环比小幅增加4.88 万吨至 482.71 万吨,厂库周环比小幅增加 6.49 万吨至 301.29 万吨,建材总库存止降转增,表需周环比大幅下降 54.26 万吨至 406.46 万吨,全国热卷产量周环比小幅增加 0.5 万吨至 226.2 万吨,社库周环比降低 11.14万吨至 266.93 万吨,厂库小幅降低 3.4 万吨至 126 万吨,板材总库存去库14.54 万吨,表需周环比小幅降低 4.79 万吨至 240.74 万吨。从本期数据来看,成材产量周环比基本持平,建材的社库、厂库均出现小幅累库,板材社库、厂库延续下降趋势,建材表需周环比大幅回落,板材表需小幅降低,消费淡季特征开始显现。短期来看,上周央行降准释放 5000 亿元长期流动性、上市地产企业融资环境改善等政策面利好带动近期黑色系商品盘面大幅走强,但随着气温的快速下降,当前已进入成材的传统消费淡季,叠加多地疫情扰动加剧,盘面进一步上行难度较大,因此判断短期呈震荡走势。

铁矿:今日主力合约呈震荡走势,连铁 01 合约,永安期货买单持仓减少3751 手,卖单持仓增加 1224 手;前二十名期货公司买单持仓减少 13146手,卖单持仓减少 10660 手。Mysteel 数据显示,11 月 29 日矿石现货港口成交量为 70 万吨、环比降低,低于上周的成交量均值 87.9 万吨。上周铁水日均产量以及高炉产能利用率周环比继续下降、降幅进一步减小,当前钢厂进口矿库存处于绝对低位,钢厂春节前刚需补库将为后市铁矿需求提供有力支撑,同时近期成材供应不断回落,整体低库存背景下预计铁水进一步下行的空间有限。短期来看,宏观层面的持续利好将有利提振市场信心,叠加铁水基本见底、以及厂库历史低位下的刚需补库预期,铁矿基本面并不弱,但近期疫情形势严峻、成材供需双弱的现实、基差同期低位将制约原料走势。

国内价格指数

现货市场情况

举报电话: 13816368049