主要数据

行业: 半导体

股价: 17.02 港元

目标价: 20.0 港元(+17.62%)

市值: 1350 亿港元

业绩摘要

2022Q3公司收入19.1亿美元,同比增长34.7%,环比增长0.2%,基本符合预期。本季度公司产能环比增长3万片至70.6万片等效8寸晶圆,产能利用率下滑5pct至92.1%。晶圆ASP增长至950美元,同比增速达15.8%,环比下降3.2%。公司的毛利率环比下降50bps至38.9%。经营利润为4.8亿美元,同比增长54.1%。归母净利润同比增长46.5%至4.7亿美元,净利润率为24.7%。每股盈利0.06美元。公司指引2022Q4收入环比下滑13-15%至16.2-16.6亿美元,低于一致预期的18.2亿美元,毛利率介于30%-32%。公司预计2022全年收入73亿美元,同比增长34%,毛利率约38%。

行业经历逆风,22Q4产能利用率将继续下滑

受到手机等消费类需求疲软影响,叠加部分客户需要缓冲时间解读美国出口管制新规带来的影响,公司的四季度指引较差。公司预计代工周期调整至明年上半年,但尚未看到复苏迹象,智能手机和消费电子去库存缓慢,客户流片意愿不强;工业方面相对稳健,但增幅有限;汽车终端消费韧性强,行业尚有需求缺口。

上调2022全年资本开支至66亿美元,扩产计划顺利

22Q3公司公布了天津西青12寸新产线建设计划,预计未来5-7年内中芯深圳、京城、东方、西青将形成总共34万片/月12寸新产能。但由于行业疲软,四季度及明年的产能利用率将有较大下滑,同时资本开支增加带来的折旧费用将影响公司未来的毛利率。公司的逆周期扩张主要是由于中国大陆晶圆产能较低(全球16%产能)而需求则较高(35%半导体销售额),本土半导体企业需要满足自主可控的需要,我们认为在半导体下行周期结束后,公司将有较好的增长表现。

目标价20.00港元,维持买入评级

半导体需求周期下行阶段将影响公司的产能利用率,逆周期扩产带来的资本开支增长将影响公司毛利率。我们预计公司未来三年的收入CAGR为16.4%,净利润CAGR为-3.6%。基于公司2023年的盈利预期,我们根据18倍PE及1倍PB的估值中枢给予公司目标价20.00港元,相对于当前股价有17.62%的上升空间,买入评级。

风险因素

先进制程受制裁的风险、产能扩张不及预期风险、半导体周期下行风险、疫情风险。

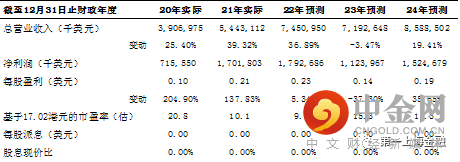

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049