fzzqyjs

发布方正证券研究所研究成果

重庆

本文来自方正证券研究所于2022年11月28日发布的报告《A股估值在全球股市中具备吸引力》,欲了解具体内容,请阅读报告原文。

燕翔 S1220521120004

许茹纯 S1220522010006

朱成成 S1220522010005

金晗 S1220522090002

沈重衡(联系人)

核心观点

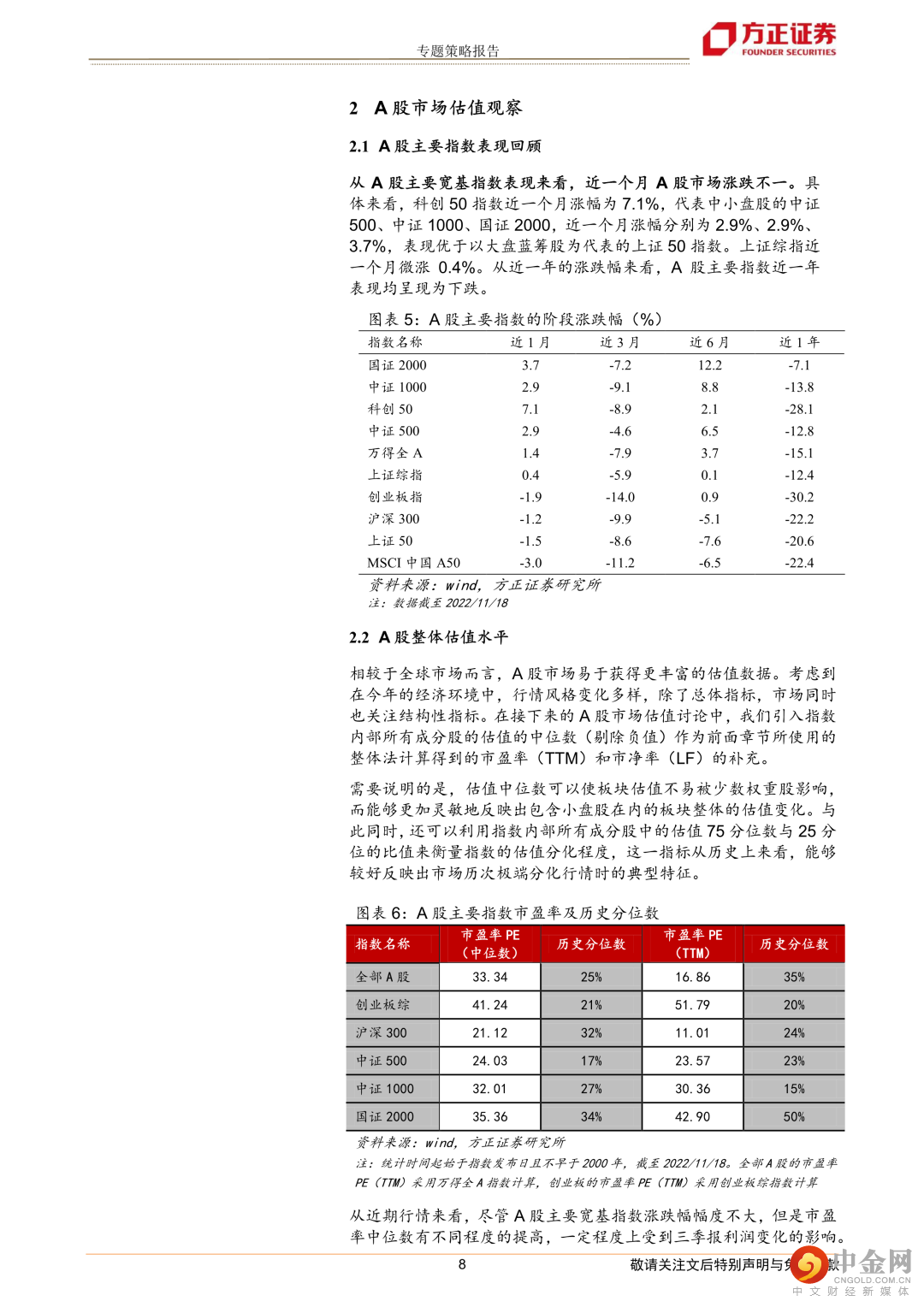

目前A股市场在全球股市中估值处于较低水平,特别是金融、电信服务、能源等关系国计民生的重点行业估值明显偏低。这些行业由国有经济主导,上市公司的国有资本比重较高。目前国有上市公司的估值与其稳健的盈利能力、持续的高比例分红、创造的社会价值是不相称的。从历史经验看,在A股历次底部反转行情初期,市场反转效应显著,可以关注大盘价值风格的修复行情。

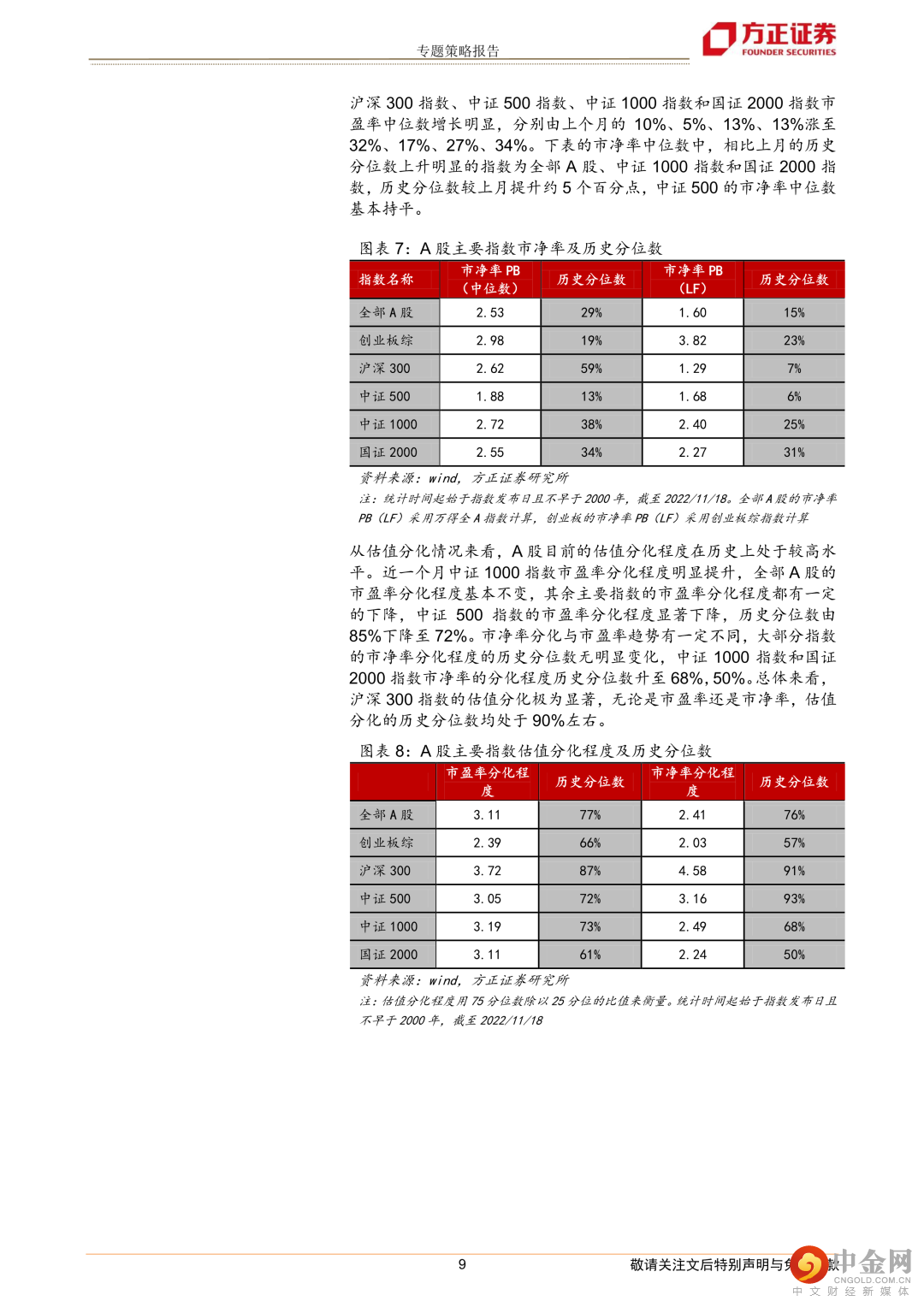

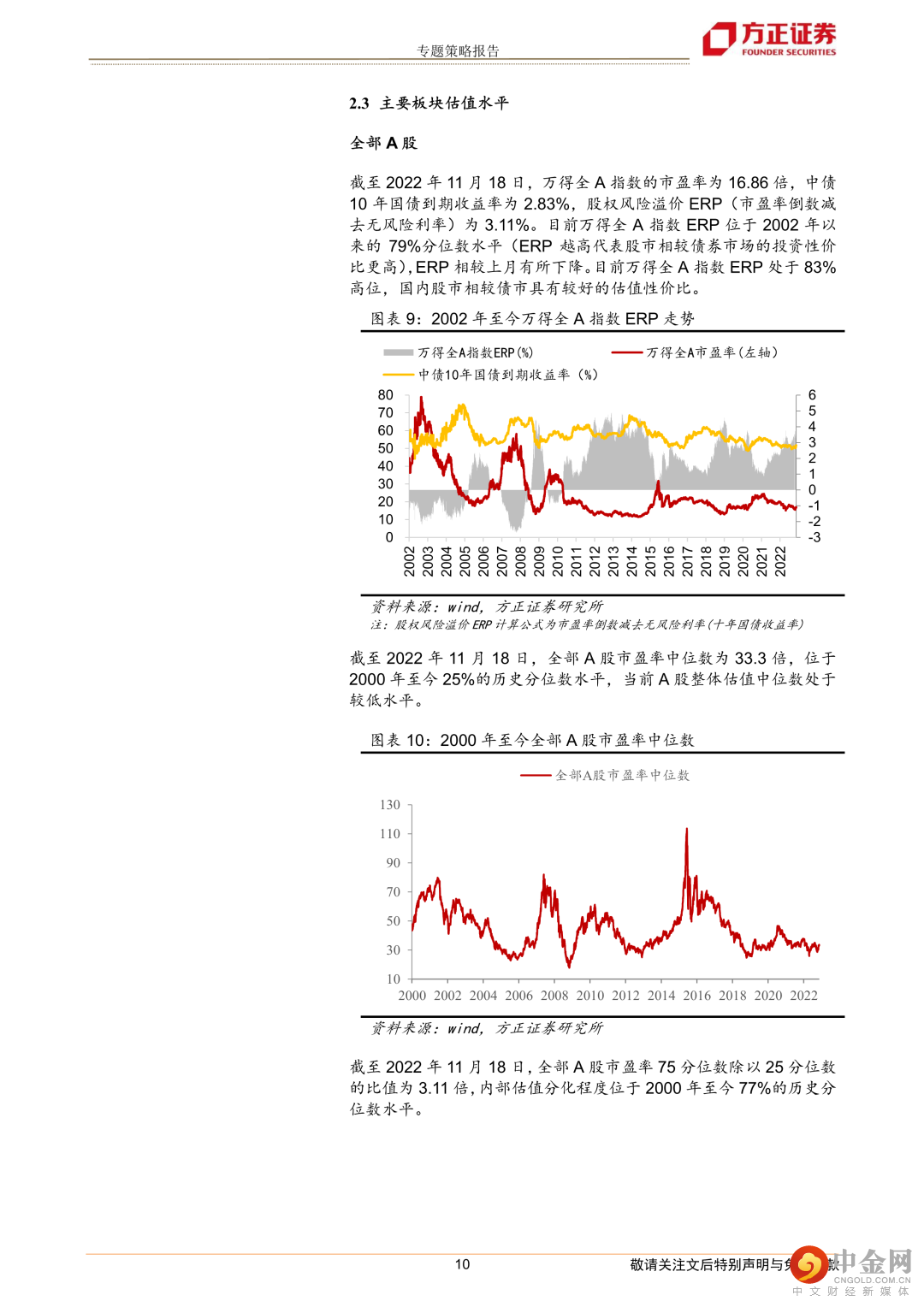

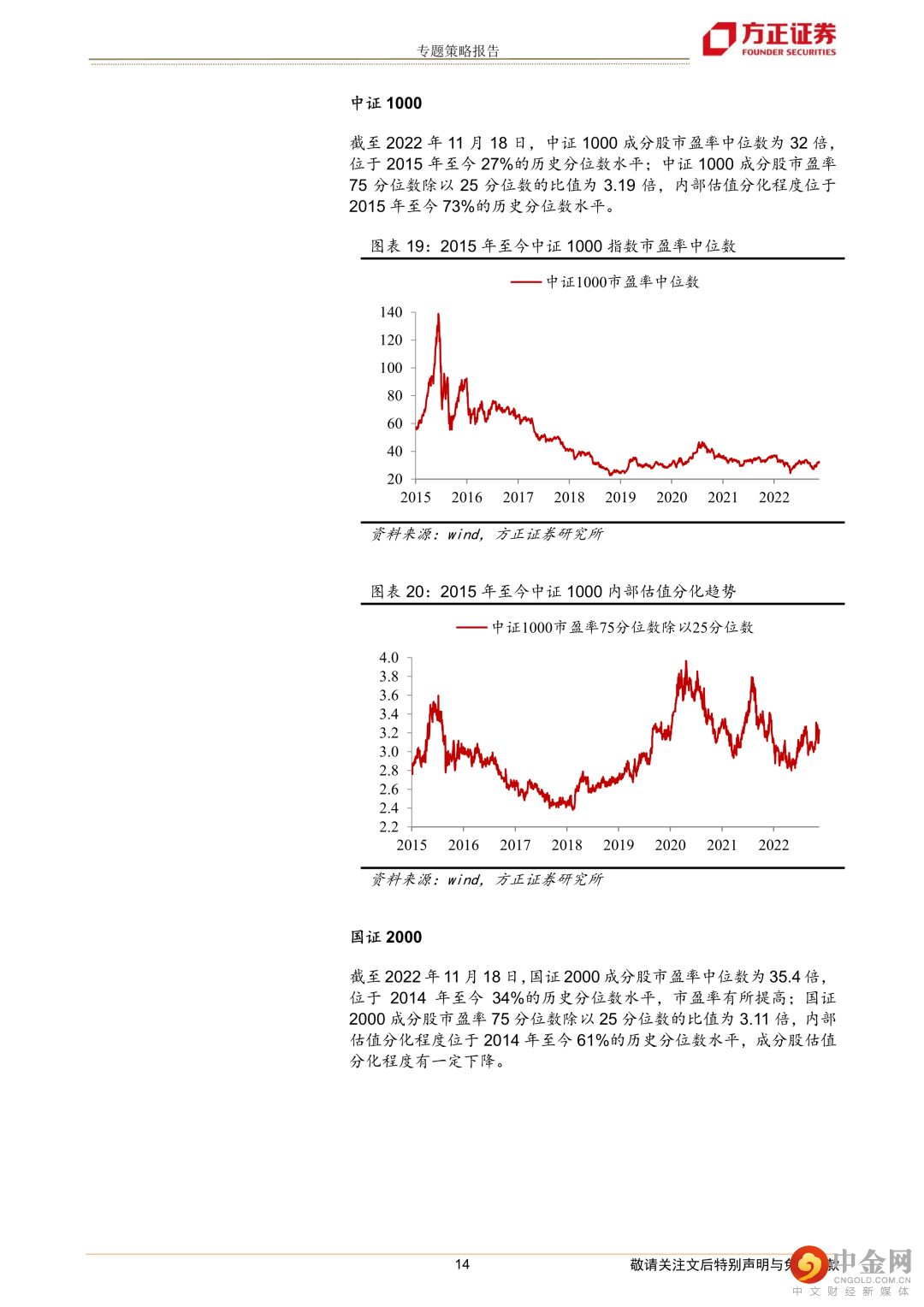

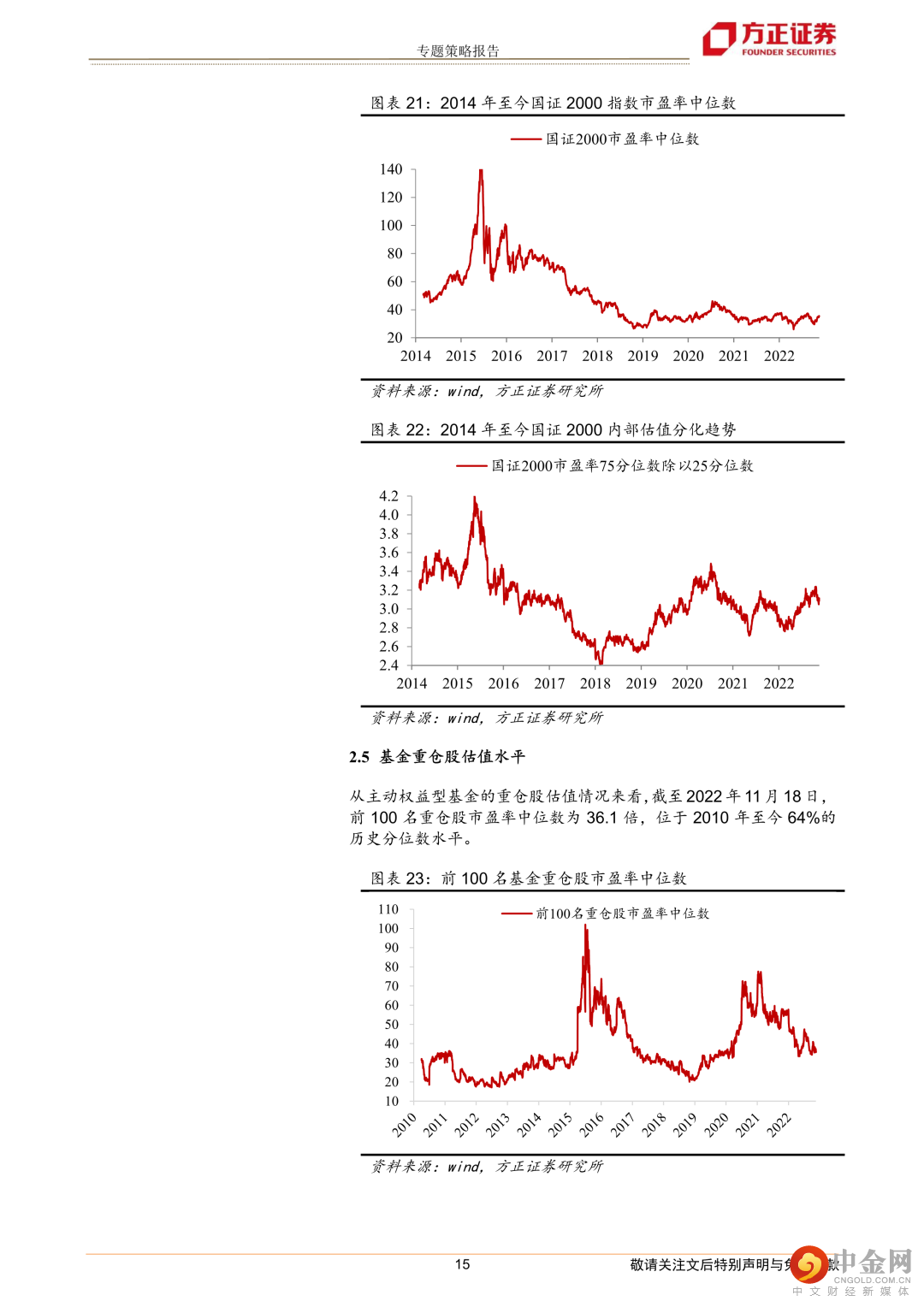

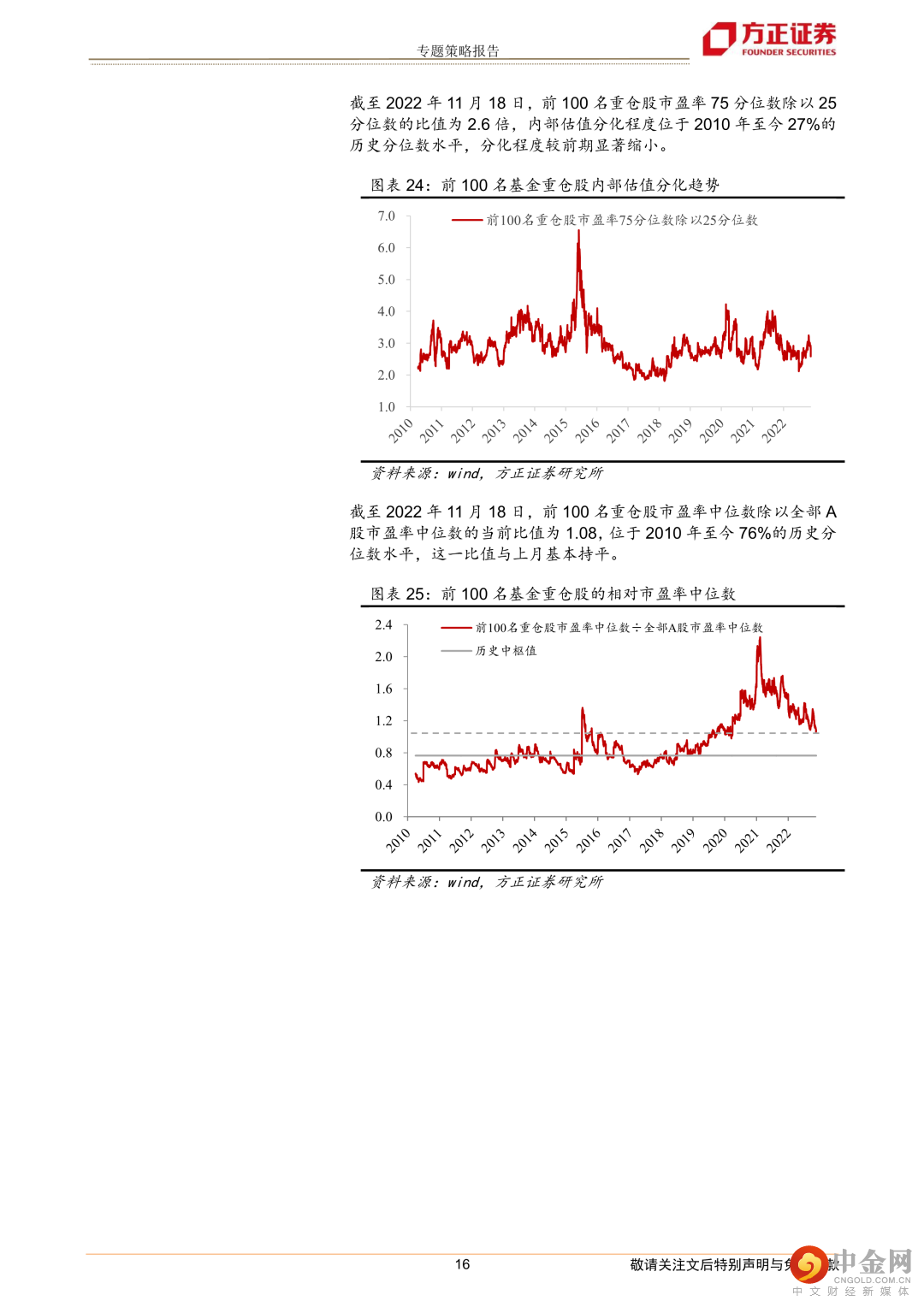

A股市场估值观察:A股市场主要指数在过去一个月涨跌不一,受三季报利润变化的影响,主要指数的市盈率中位数有不同程度的提高。前100名基金重仓股市盈率中位数除以全部A股市盈率中位数的比值为1.08倍,与前期持平。从整体市场来看,万得全A指数股权风险溢价ERP为3.11%。位于2002年以来的79%分位数水平(ERP越高代表股市相较债券市场的投资性价比更高),国内股市相较债市具有较好的估值性价比。

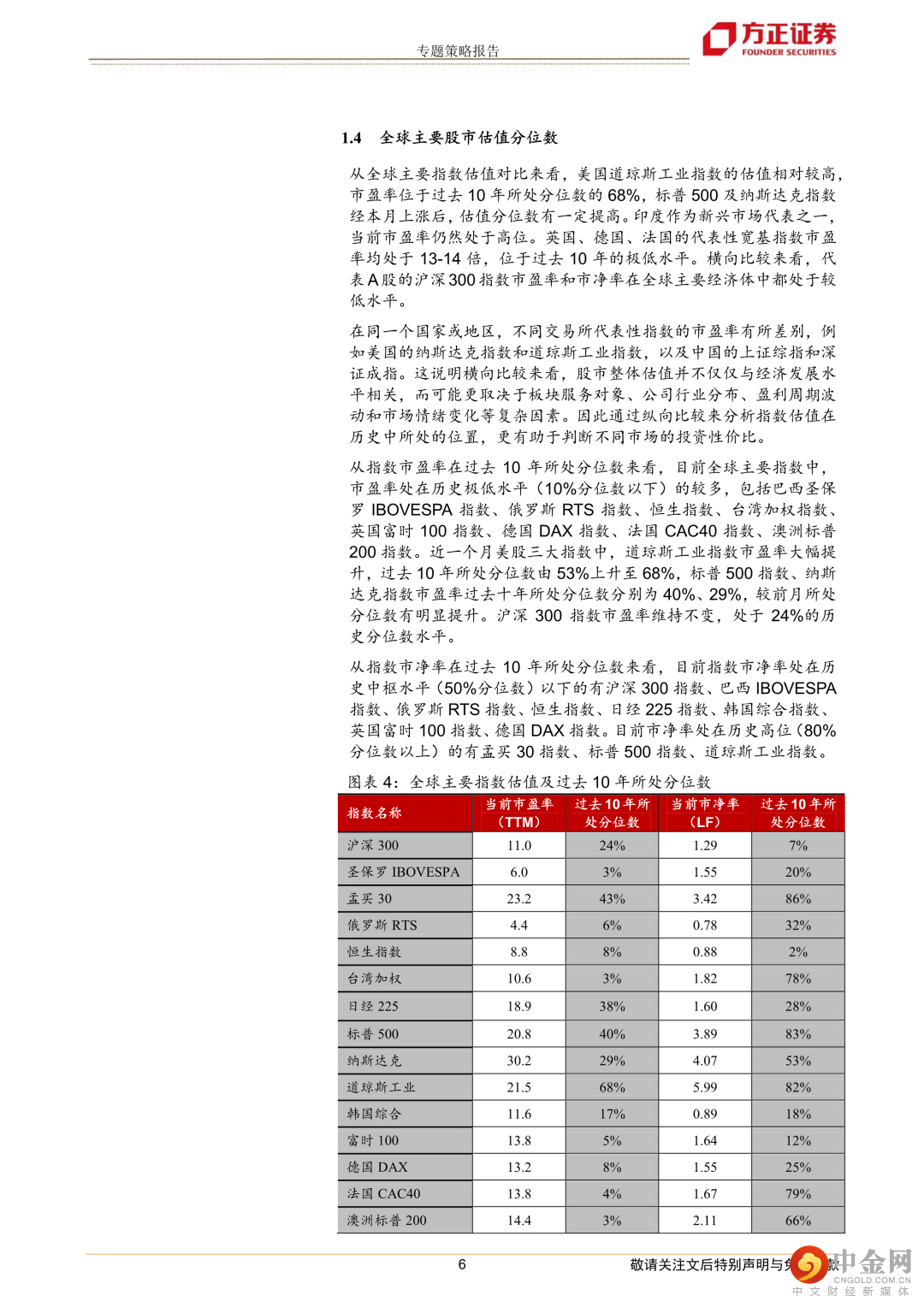

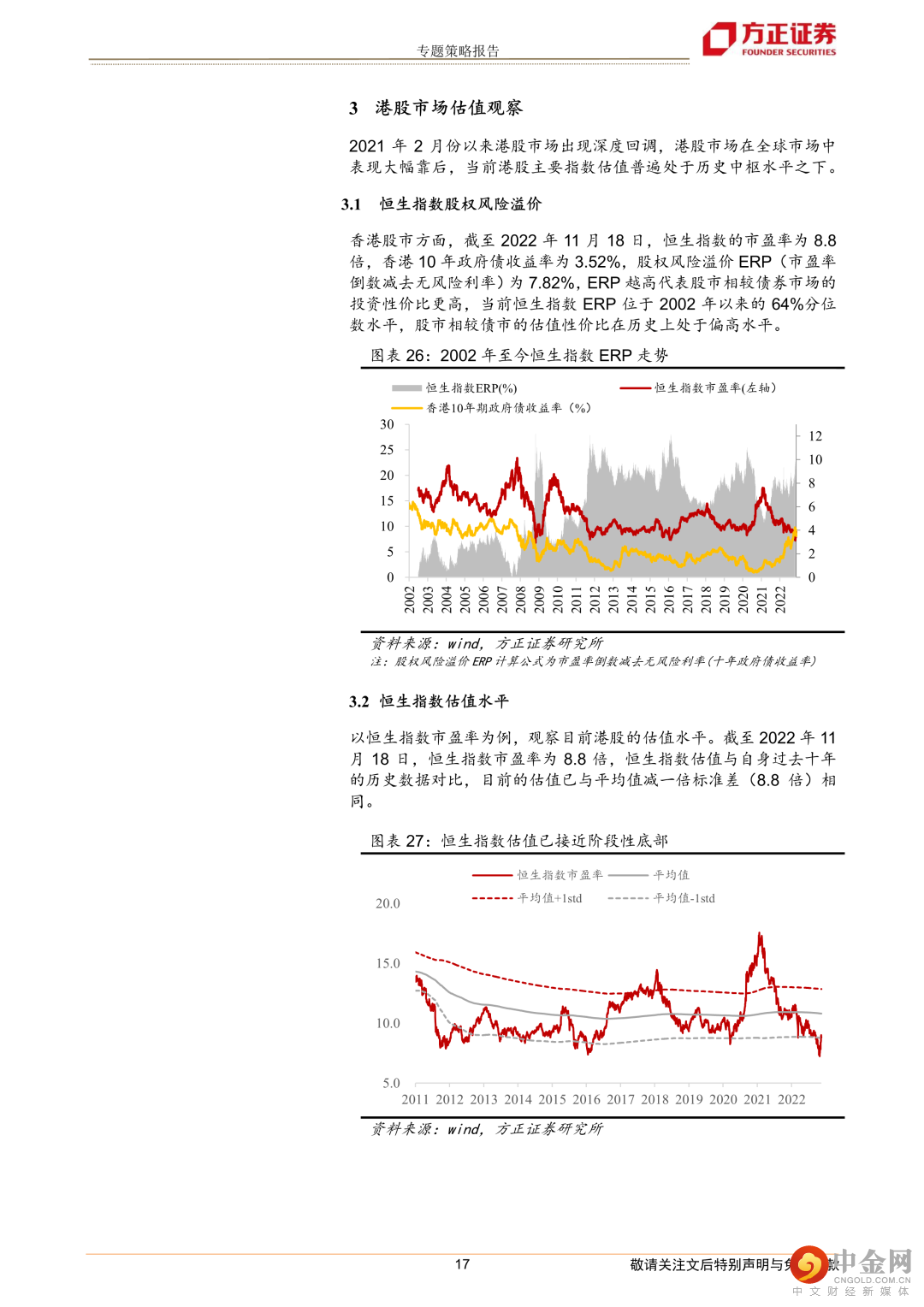

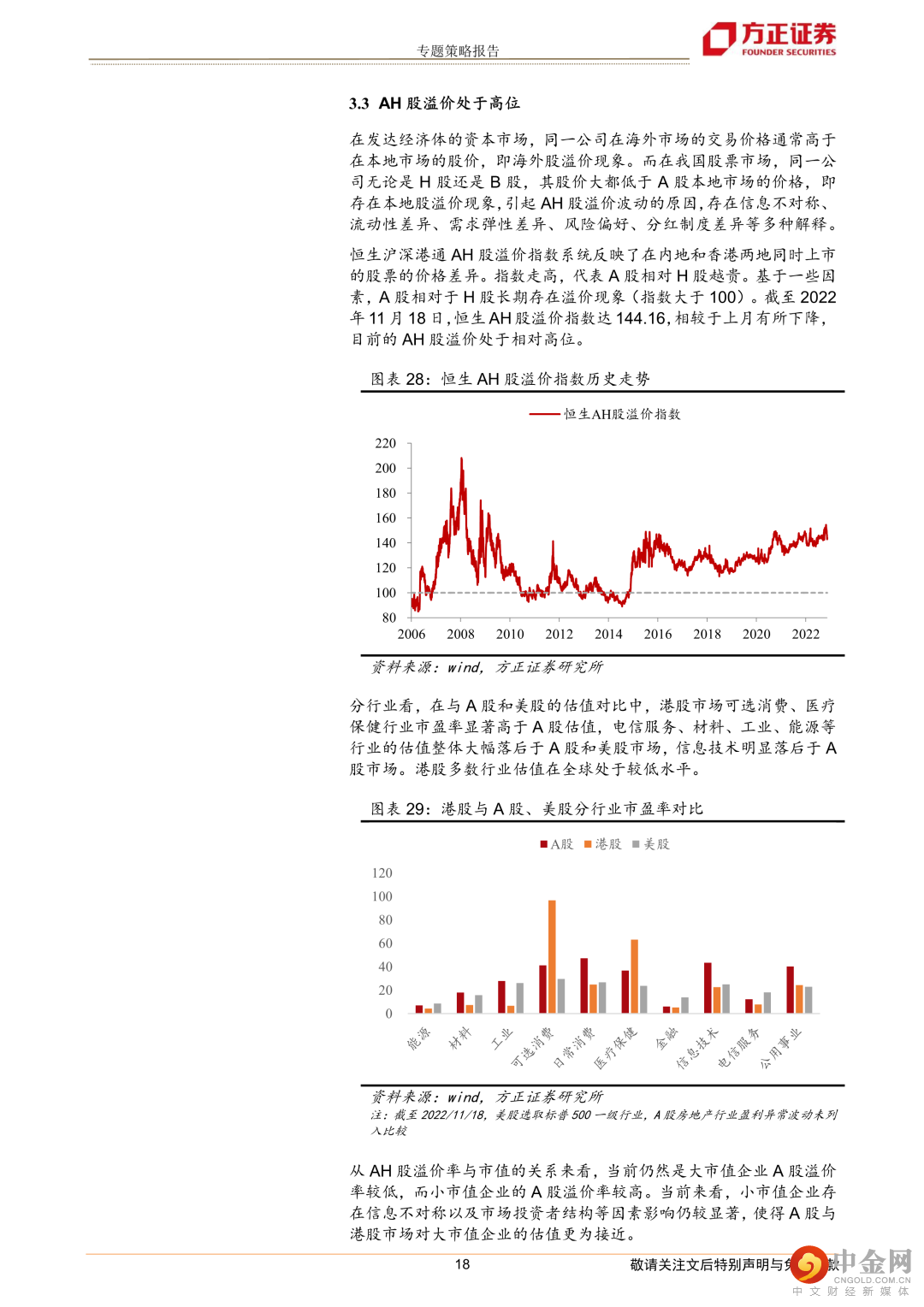

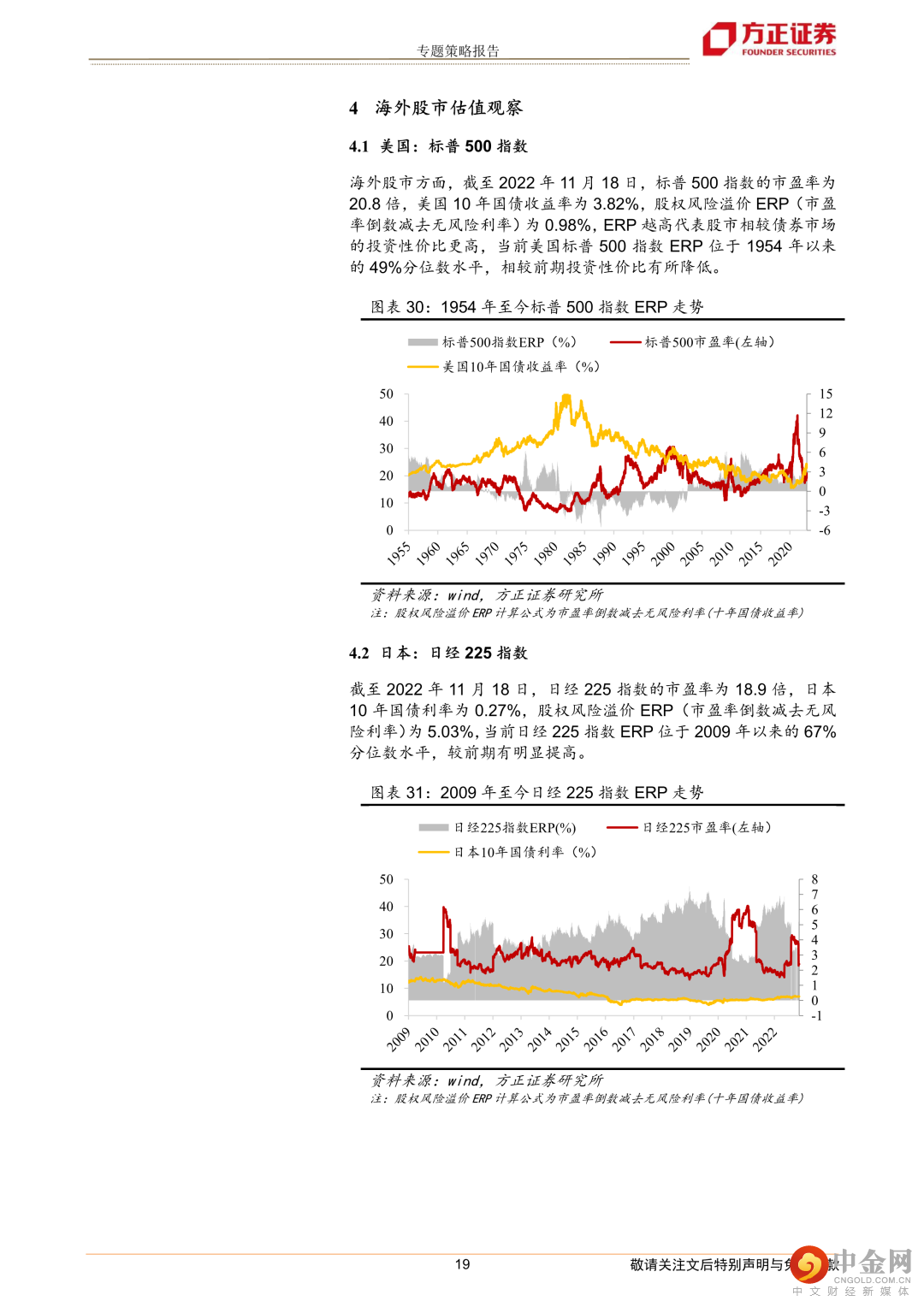

港股市场估值观察:近一个月港股市场表现良好,但港股主要指数估值仍然处于历史中枢水平之下,有较高的投资价值。目前恒生指数的市盈率为8.8倍,香港10年政府债收益率为3.52%,股权风险溢价ERP为7.82%,处于2002年以来的64%分位数水平。AH股溢价目前仍在高位,港股除可选消费、医疗保健以外的行业估值全面落后于A股和美股。

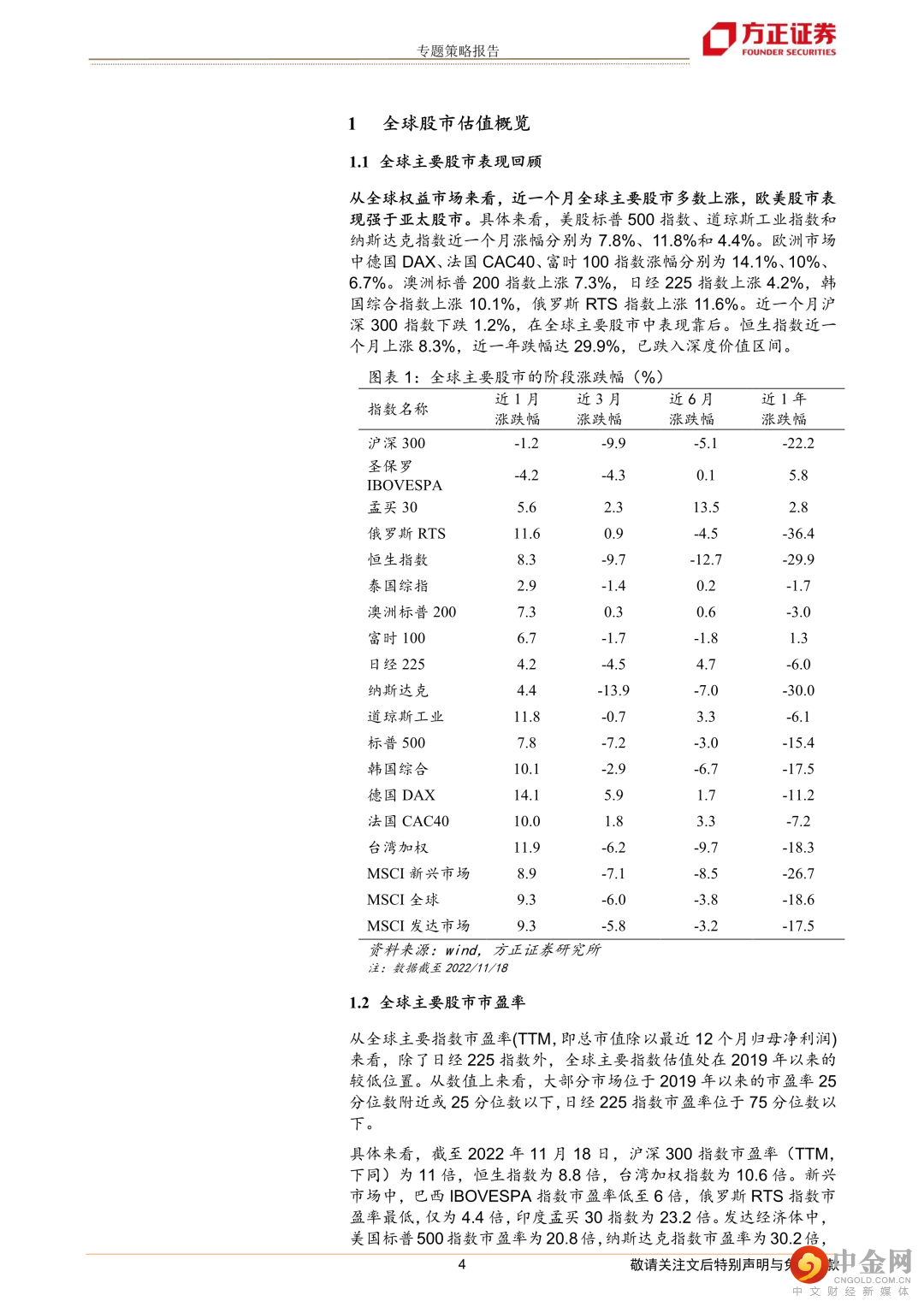

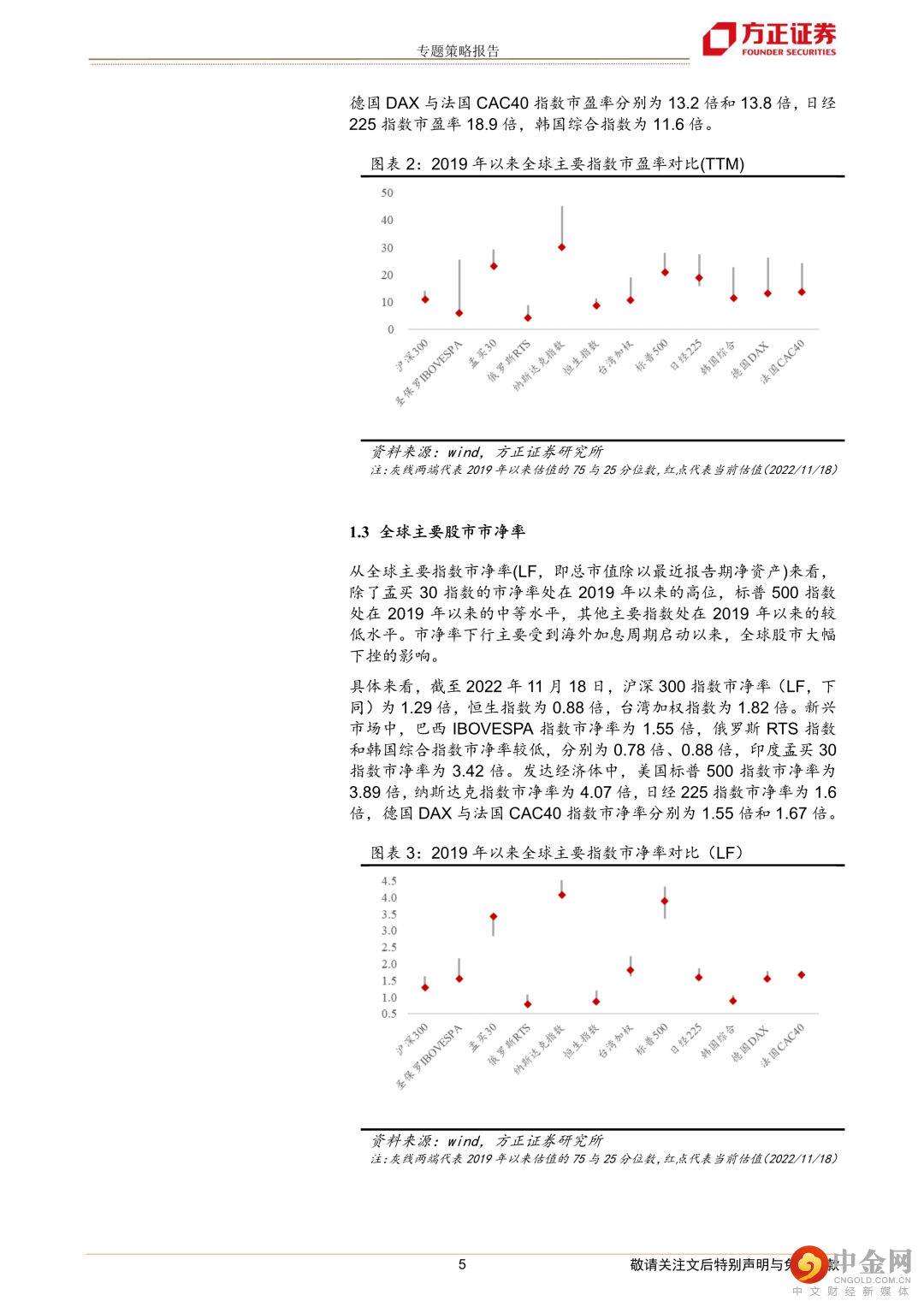

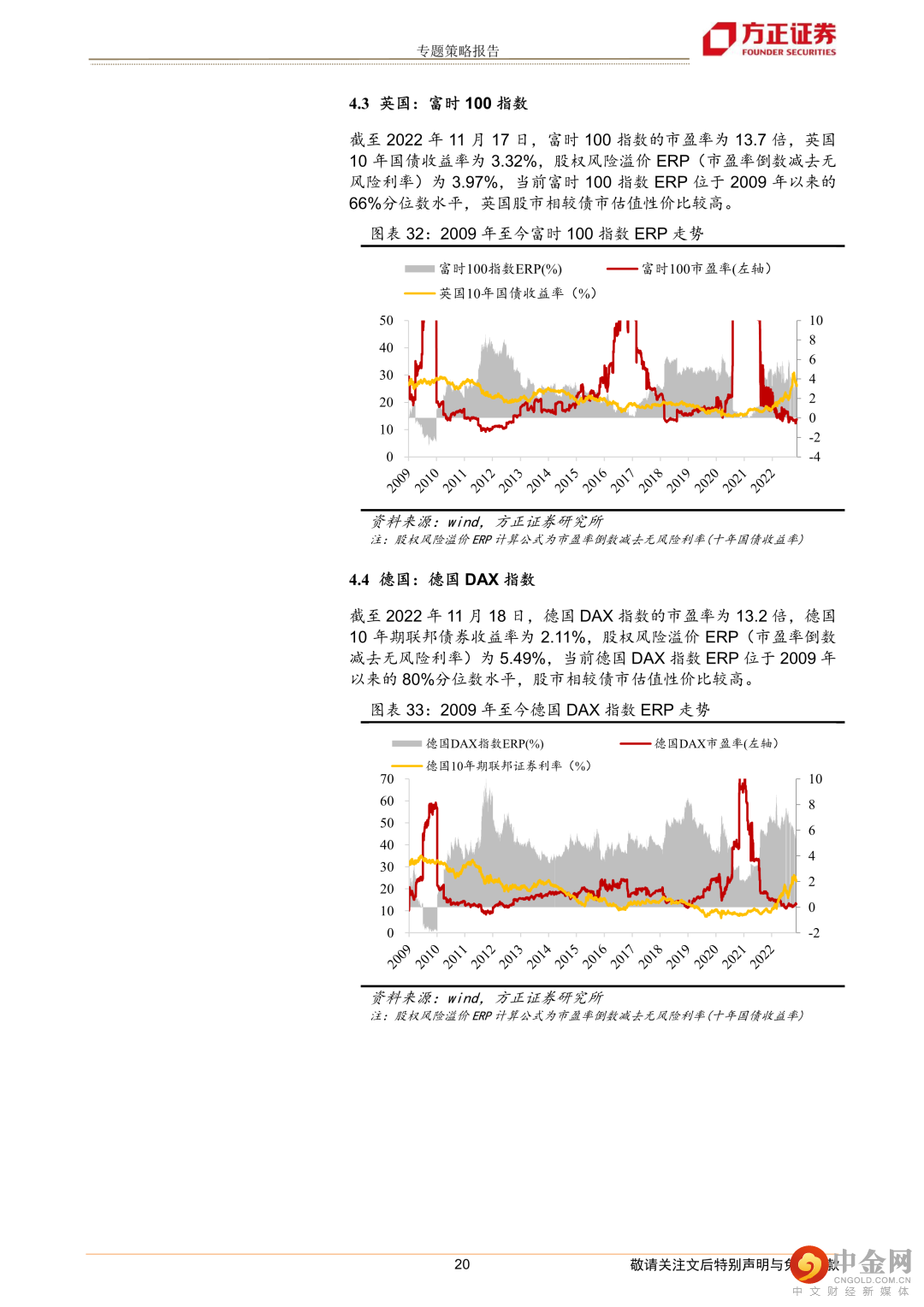

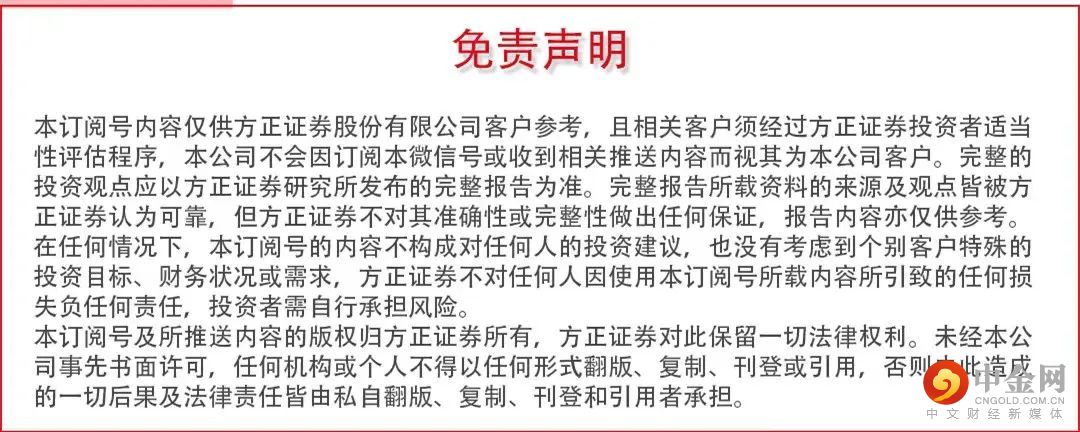

海外股市估值观察:过去的一个月里,发达市场表现略强于新兴市场。当前标普500指数股权风险溢价(ERP)为0.98%,位于1954年以来的49%分位数水平。日经225指数ERP为5.03%,位于2009年以来的67%分位数水平,较前期有明显提高。英国富时100指数ERP为3.97%,位于2009年以来的66%分位数水平。德国DAX指数ERP为5.49%,位于2009年以来的80%分位数水平。

风险提示:宏观经济不及预期、地缘政治冲突风险、海外市场大幅波动、历史经验不代表未来等。

正文如下

以上为报告部分内容,完整报告请查看《A股估值在全球股市中具备吸引力》。

方正策略团队

燕 翔

方正证券研究所

策略首席分析师

燕翔:方正证券研究所首席策略分析师、副所长。北京大学光华管理学院经济学博士,中国注册会计师。研究领域为股票市场投资与大类资产配置。著有专著《追寻价值之路:1990至2020年中国股市行情复盘》、《美股70年:1948至2018年美国股市行情复盘》、《全球股市启示录:行情脉络与板块轮动》。

许茹纯:北京大学经济学院金融硕士,2018年入行以来一直从事权益市场策略研究,研究方向为行业比较及盈利预测。参与撰写《美股70年:1948年至2018年美国股市行情复盘。

朱成成:北京大学经济学院金融硕士,自2018年入行以来一直从事权益市场策略研究,主要聚焦于机构行为及市场流动性两个领域的深入研究,此外对A股、美股历史行情做过详细复盘,参与撰写《美股70年:1948年至2018年美国股市行情复盘》。

金晗:北京大学物理学院本硕,通过CPA、CFA考试。研究生期间,长期在券商和基金公司参与投资研究工作。毕业后曾在股份制银行工作一年多,2020年进入券商研究所从事策略研究工作,研究领域侧重于估值分析和主题策划等。

沈重衡:中国人民大学金融学本科,加拿大多伦多大学金融数学硕士,曾就职于某券商资管FOF业务部。

举报电话: 13816368049