原创

cifco996

看期货动态,观市场风云,中国国际期货欢迎您的关注!中期研究院精准研究成果,中国国际期货品牌投教活动,客户中心竭诚服务。期货期权交易,期货投资咨询,资产管理,我们与您同行!

广东

#中期研究院

230

个

#有色金属

18

个

要点:

宏观面上,美国通胀压力有放缓迹象,或将为美联储带来更多放慢加息节奏的空间,放缓加息预期进一步升温。虽然国内经济保持恢复态势,但恢复基础尚不牢固。供应端,国内电解铝部分地区陆续减产,复产投产量释放进度较慢,电解铝供应端压力较前期减弱。相比之下,国内电解铜供应形势则在逐渐改善,在加工费攀升的刺激下,电解铜产能不断释放。而就需求端而言,国内疫情多点散发,给铜、铝市场的需求都带来一定冲击,后期消费在季节性淡季中难有亮眼表现。总体而言,在宏观压力仍存、市场供需矛盾缓和的背景下,预计铜、铝近期将以区间震荡行情为主,沪铜主力合约下方支撑位64200元/吨,上方压力位67000元/吨;沪铝主力合约下方支撑位为18200元/吨,上方压力位19250元/吨。

正文:

宏观面上,中国人民银行决定于2022年12月5日降低金融机构存款准备金率0.25个百分点。此次降准体现出了货币政策的前瞻性,彰显出货币政策的战略定力,有利于稳定市场预期,具有重要的政策意义。此次降准虽是全面降准,但并不意味着货币政策转向,后期货币政策仍将保持稳健基调。如果后期年内有MLF降息,则明年的政策力度有望加大。对大宗商品中有色板块的影响而言,降准有助于一定程度上对冲国内经济下行的压力,但降准对有色板块的正面影响不宜期望过高,下面选取铜、铝品种作重点分析。

01

年末国内电解铜产量有望延续增长

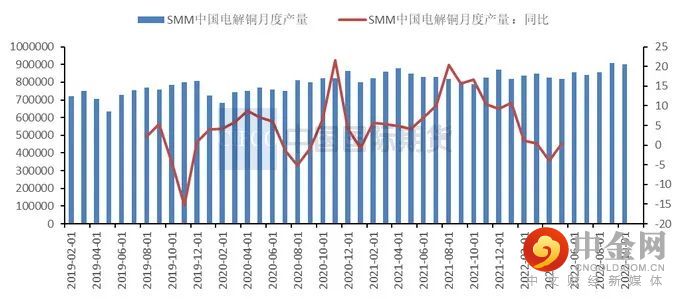

图1:中国电解铜月度产量情况 单位:吨、%

资料来源:WIND、中期研究院

目前全球铜精矿供应相对充裕,加工费指数延续攀升势头。近期铜精矿现货市场成交活跃度有所回升,2023年长单谈判期结束Benchmark落地对后期冶炼厂现货采购有一定指引作用。11月24日江西铜 业 、 中 国 铜 业 、 铜 陵 有 色 和 金 川 集 团 与Freeport 敲 定 2023 年 铜 精 矿 长 单 加 工 费Benchmark为88美元/吨与8.8美分/磅,较2022年上涨35%,创出了2017年以来的最高值。

从国内电解铜生产情况来看,11月有5家电解铜冶炼厂检修,与10月相比,影响的量有所增加,同时由于受到了粗铜和冷料供应紧张及新投产能落地缓慢的制约, 预计11月电解铜产量为90.33万吨,环比仅增加0.23%,同比增加10.24%。12月份冶炼厂在赶产计划下,有望推动精炼铜产量爬升至年中高位。

图2:中国电解铜月度进口量情况 单位:吨

资料来源:SMM、中期研究院

就电解铜进口而言,1-10月电解铜累计进口量为296.56万吨,同比增加9.27%。其中10月电解铜进口量为24.89万吨,同比下滑6.07%,环比下滑28.98%。究其原因,除了10月铜下游订单断崖式下跌的因素外,10月汇率波动对进口不利,进口盈利窗口明显缩窄,这也对电解铜铜的进口量有抑制作用。近期铜内外比价不佳,清关量放缓,部分贸易商将提单转为仓单进入保税库,推动上周保税区铜库存小幅增长0.2万吨至2.66万吨,暂时扭转了前期保税区库存持续下滑的局面。综合来看,目前国内电解铜社会库存仍处于历史相对低位水平,截至11月25日,国内铜社会库存为11.34万吨,较前一周减少0.83万吨。

02

国内电解铝供应量小幅回升

图3:中国电解铝月度产量情况 单位:万吨、%

资料来源:SMM、中期研究院

目前国内电解铝供应量小幅回升。近期四川电解铝的运行产能小幅修复,但受制于枯水期电力紧张,预计今年年底满产难度较大;在广西公布相关复产鼓励政策的带动下,预计广西省的电解铝复产项目有望迎来提速;河南地区电解铝减产8万吨执行完毕,复产时间未定;贵州、内蒙古新增投产进展未达预期。综合来看,在增减并存的影响下,国内电解铝的运行产能呈现窄幅波动局面。11月国内电解铝的运行产能预计恢复至4051万吨,但与之前预期的4100万吨的年化产能相比,仍存在一定差距。

图4:中国电解铝社会库存情况 单位:万吨

资料来源:SMM、中期研究院

与此同时,国内铝下游加工企业开工表现则以弱势为主。截至11月24日,铝型材企业的周度开工率为65.8%,较前一周下滑2%。受下游需求走弱,订单减少的影响,上周铝型材、铝箔企业开工率均有走低。铝板带、铝线缆开工率虽暂处于持稳状态,但不排除后期可能出现减产情况。结合库存来看,截至11月24日,国内电解铝的社会库存为51.8万吨,延续了10月以来库存回落的局面。社会库存去库并非来自消费端的带动,主要是疫情导致运输不畅,铝厂产品到货延迟,但在途及厂区库存给后期铝市累库带来了潜在的压力。

03

终端需求支撑有限

图5:中国电网基本建设投资完成情况 单位:亿元、%

资料来源:SMM、中期研究院

2022年全国1-10月电网工程投资额完成3511亿元,同比上涨3%。其中10月份电网投资357亿元,同比下滑30.9%,环比下滑26.7%。从电线电缆行业的运行情况来看,随着季节性淡季的临近,线缆订单已有所下滑,后期备货量也将逐渐减少。预计11月电线电缆企业开工率为80.6%,环比下滑0.44%,同比下滑5.49%。一方面,在国内多地疫情给终端需求带来冲击的同时,物流运输受阻也推迟了发货、采购的时间。在此背景下,线缆行业生产进度放缓;另一方面,线缆企业面临着资金压力,年底出于回笼资金的考虑,会刻意控制产量,降低开工率,这也降低了对铜、铝的需求量。

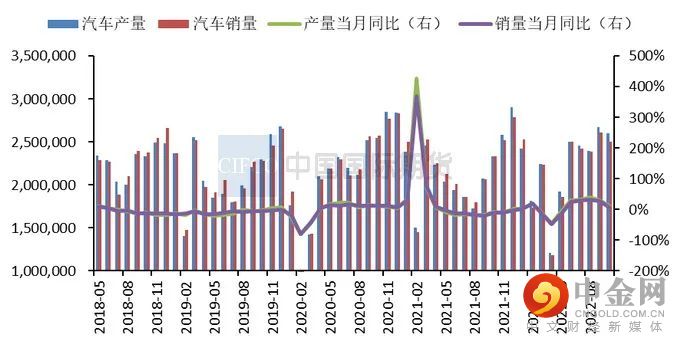

图6:中国汽车产销情况 单位:辆、%

资料来源:SMM、中期研究院

10月国内汽车产销呈现“冰火两重天”的局面,传统燃油车下滑明显,而新能源车则发展势头迅猛,连创历史新高。10月汽车产销分别为259.9万辆和250.5万辆,环比分别下降2.7%和4%,同比分别增长11.1% 和6.9%;1-10月汽车产销分别完成2224.2万辆和2197.5万辆,同比分别增长7.9%和4.6%。增速较1-9月分别扩大0.5%和0.3%。虽然终端市场承压使得10月汽车供给较9月略有下滑,但受益于车辆购置税减征政策的持续发力,10月汽车产销量同比仍保持着增长趋势。预计今年我国汽车销量有望达到2700万辆,同比增长约3%。对于明年能否延续传统燃油车购置税优惠政策尚未定论,而新能源汽车补贴即将推出,因此市场预期仍存在一定的不确定性。

04

铜铝上方压力仍存

宏观面上,美国通胀压力有放缓迹象,或将为美联储带来更多放慢加息节奏的空间,放缓加息预期进一步升温。虽然国内经济保持恢复态势,但恢复基础尚不牢固。供应端,国内电解铝部分地区陆续减产,复产投产量释放进度较慢,电解铝供应端压力较前期减弱。相比之下,国内电解铜供应形势则在逐渐改善,在加工费攀升的刺激下,电解铜产能不断释放。而就需求端而言,国内疫情多点散发,给铜、铝市场的需求都带来一定冲击,后期消费在季节性淡季中难有亮眼表现。总体而言,在宏观压力仍存、市场供需矛盾缓和的背景下,预计铜、铝近期将以区间震荡行情为主,沪铜主力合约下方支撑位64200元/吨,上方压力位67000元/吨;沪铝主力合约下方支撑位为18200元/吨,上方压力位19250元/吨。

作者:欧阳玉萍 投资咨询号Z0002627

2022年11月29日

官方微信平台

95162

[ 全国25家分支机构 ]

北京 上海 广州 深圳 大连 郑州 沈阳 青岛 济南 武汉 武昌 苏州 南京 宁波 杭州 佛山 清远 江门 汕头 厦门 南昌 成都 昆明 新疆乌鲁木齐 南宁

WWW.CIFCO.NET

成立于1992年

始于梦想 止于至善

喜欢就点一下在看哦

#中期研究院

230个

下一篇

生猪周报 | 气温橙色预警,生猪需求旺季的信号?

举报电话: 13816368049