.

每天一篇全球市场全息复盘;每天数篇最有时效性机构研究信息汇总。

最近碳中和包含的主要赛道,基本都出现了“内卷的问题”。

其实说白了,当前新能源已经发展到高速渗透的阶段,即目前整个新能源行业渗透率已经超过了20%,比如新能源车的渗透率已经在30%左右,风电、光伏也都实现了平价上网,这就意味着三大新能源赛道都已经过了产业初期阶段。发生内卷是必然的。

而且咱们预定是2025年,新能源车渗透率达到25%,哪晓得今年才2022年,咱就渗透率超过30%,还变成全世界第二大汽车出口国了,

面对超预期发展的新能源赛道,国家势必将集中补贴的资源倾注到其他行业。

因此,这个时候在整个新能源赛道中,只能去寻找细分增量赛道,选出当前具有发展前景,并且渗透率较低的细分行业,才更可以取得超额收益。这部分我放在文章的最后做总结。

好了,切入正题,咱们就开始对新能源车、光伏、风电、储能各个主要赛道做下总结:

新能源车:

之前月就预料新能源车销售必然内卷,没想到这么快就来了。

特斯拉最近年内第二次降价,其他牌子就不用说了,国产新势力,更是平均卖一辆要亏好几万,行业已经越来越明显的呈现出存量博弈的状态。

过去新能车是增量博弈,所以彼此之间有竞争,但因为总盘子在增长,因此这种竞争并不恶劣,大家都能实现量的增长。

但目前,新能车特别是20万-40万这个价格带的新能车量的增长放缓特别明显,这个时候竞争就偏恶性竞争了,特斯拉要多卖,他就降价,其他家不降价,卖的就会变少。

这也是近期类似于小鹏这种厂商股价暴跌的重要原因,小鹏港股今年跌了80%多。

明年将很可能会是新能车的整车厂的洗牌年...一些企业不可避免的会消失在历史的长河中。

而且新能源车的内卷已经蔓延到了电池龙头。

锂电池龙头宁德时代今年已经显著放缓资本开支的增速,我们从它财报中“购置固定资产、无形资产和其它长期资产支付的现金”增速可以看到近几个季度一直在快速下降,说明宁德显然也是意识到产能过剩的风险了,否则行业如果继续维持目前这种高增长,人家大幅扩产你不扩产,老大位置就很容易被人抢走。

而且目前正极,负极,电解液和铜箔这些环节都出现竞争格局恶化的情况,行业产能增速在明年可能会大幅快于需求增速,出现产品降价压力。

锂矿

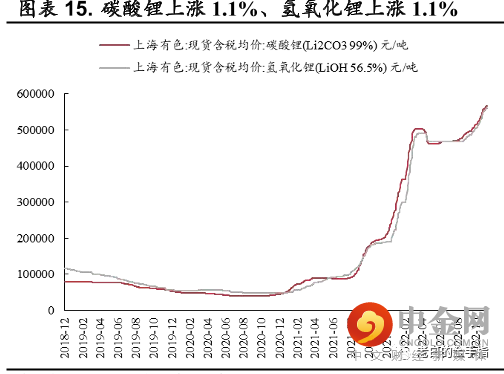

新能源车越卖越卷,但是上游的锂矿已经冲天了。

碳酸锂的价格从40几万每吨,一路往60万每吨飚,把那些认为碳酸锂价格不会超过50万每吨的所谓专家的脸都打肿了。

最近市场上开始有锂矿的需求焦虑情绪,起因就是加拿大开始强退在那里投资锂矿的中资企业,然后就是智利那边也要加大对锂矿开采的管控,以及部分锂资源国家有可能要抱团成立锂业的OPEC。

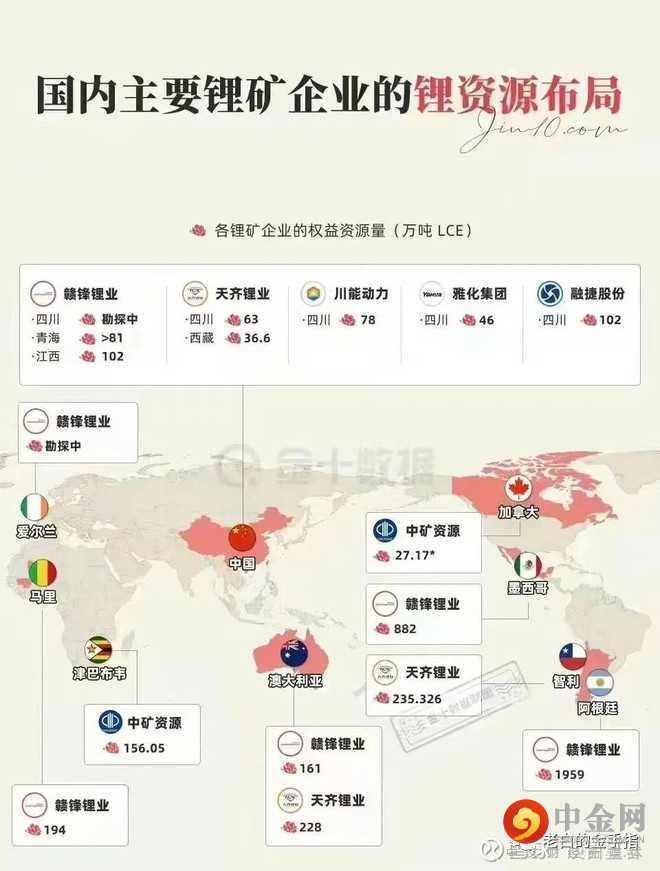

我国的锂资源龙头赚得盆满钵满,具体来看:

总之我粗略推算了一下,国内锂矿主要还是盐湖提锂和云母提锂,没有进口货,今年明年供给还是偏紧。国内主要锂矿企业布局的图,我这边给到大家:

光伏:

上半年因为俄乌打仗,欧洲出口需求大增的光伏,最近也是出现内卷。

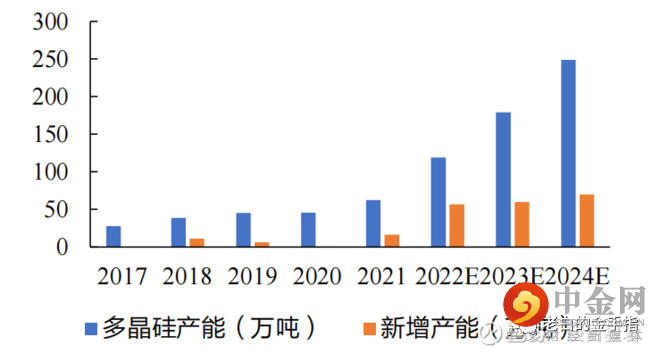

首先就是占据产业链利润最大部分的硅料价格最近横住很久了,看着要下来的样子。

据北极星太阳能光伏网跟踪PVInfoLink报价,经过2021年末短暂下调后,今年年初至8月底上游硅料价格一路“飞驰”,多晶硅料价格由230元/kg上涨至303元/kg,最高峰时曾攀至310元/kg,涨幅高达35%。

既然前期扩产大,硅料的产能在一段时间内出现了高峰。那么后期其发展的走势就是新增产能会减少了,不会像过去两年这么多,这是需要注意的地方。

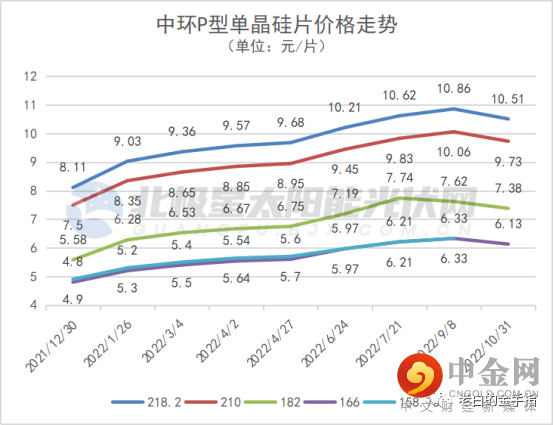

另外硅料还横着,硅片先跌为敬了,足以可见中游多卷。

10月31日中环股份发布新一轮硅片价格,166,182和210三个主流尺寸的价格都有3%-4%的下降。

进入明年以后,光伏整体投资难度会加大,风险也会大幅上升,市场主流观点是明年硅料降价,光伏需求大幅增加,行业有望迎来高景气。

但是光伏行业本身比较内卷,硅料比较紧缺的时候,行业竞争比较缓和,一旦硅料产能释放以后,整个行业很容易出现价格战,导致盈利能力大幅下降。

除此以外,现在全球能源价格面临回落趋势,欧洲的天然气,电价和煤炭价格都有回落,传统能源价格回落也会严重影响光伏需求。

光伏产业的扶植已经完成了阶段性使命,该扶植的都扶植了,能起来的也都起来了,起不来的就是起不来,给再多的扶植也没用了。

那么,在这个阶段完成的时候,光伏产业基础设施的公用事业化要开启了。

最后我想用一代宗师里面的一段话讲过面子和里子的问题,现在还是重复这个观点:

硅料的降价,意味着光伏行业景气度的转折,而硅片价格的杀跌,意味着行业内要卷出血来。

风电:

风电问题,主要就是几个公司三季报不及预期。

以上这几位,属于风电整机阶段的前排企业,三季报的表现差异非常大,如果只看单季表现,大部分都是同比负增长.

国内风电主轴权重-新强联, 今年Q3业绩也是经历了上市以来的首次下滑;海缆强者-东方电缆Q3业绩也是下滑的。

新强联3季度实现营收6.91亿元,同比增长8.04%,扣非净利润0.89亿,同比下滑42.01%, 环比-23.74%。显著低于市场预期,跌的也最惨,海风板块下跌的导火索。新强联业绩不好的原因,是公司主动开始降价抢市场,销售价格降幅10%左右;

另外,就是出货量下滑,特别是主轴承和偏航变桨的发货量降低,但这主要是自身的产能问题,订单量还是没问题的。

另外前几天海风暴跌,还有利空传闻是海风建设提出“双30”的开发条件,即“离岸距离30公里”或者“水深距离30米”必须取其一。

不过后来上海发布《关于公布杭州湾海上风电项目竞争配置工作方案的通知》,本次竞配项目总容量800MW,4个项目,拟分两批实施,而这两批均不满足关于海风双30的条件。

这算是一个实锤,基本上击破海风“30传闻”。

不过目前在景气度比较高的行业里面,风电的增速是其中排得非常靠前的板块,它未来两年的增速可能仅次于储能,尤其是海风。

除了利空,海风方面还有一些利好。海风国内外也有一些利好!11月9日,比利时、哥伦比亚、德国、爱尔兰、日本、荷兰、挪威、英国和美国在第27届联合国气候变化大会上宣布加入了全球海上风力联盟(GOWA),该联盟目标全球2020-2030每年海风装机35GW以上,2030年累积装机超380GW;2030-2050年每年装机70GW,2050年装机超2000GW。

目前来看,2022-2030年,欧洲海上风电建设规模将不少于140GW,年均建设17.5GW。此前欧洲风电规模每年仅有14GW左右,若海风建设全面启动,欧洲需求有望提高到30GW左右的级别。

储能:

最后说说储能的问题。

我们主要看两个公司走势就明白发生了什么,逆变器环节中,阳光电源走势一直强于德业股份,两者业绩都是超预期,走势却出现大分化!

主要原因就是欧洲电价与能源价格下降,对户储相关的逆变器企业有一定影响;而国内大储超预期,再加上地面电站启动,所以现在机构普遍预期是大储好于户储。

今年新能源里涨幅最好的就是储能,乌俄冲突只是加快欧洲储能的渗透率提升,实际上乌俄冲突之前,欧洲储能已经开始了,今年欧洲储能业绩是2倍的增长,明年还有1倍的增长,但是涨过一年以后,现在估值不便宜了, 业绩超预期概率居中。不过个人觉得储能仍然是明年碳中和相对最好的赛道。

最后我把新能源里渗透率较低的细分行业,“增量经济”比较好的细分赛道罗列一下,大家可以去自己追踪学习下。【光伏-TOPCon电池,渗透率5%】

已建TOPCon产能超过41.6GW,待建产能219.5GW,TOPCon电池已进入快速放量阶段。2021年渗透率小于5%,到2022年底产能70-80GW,新增产能的渗透率约30%。【光伏-HJT电池,渗透率约等于0%】

据统计HJT已建产能约11.6GW,2022年计划建设产能34GW,但整体进度暂时不及TOPCon电池,仍处于放量前夕。2021年渗透率刚起步,到2022年底预计产能达到20-30GW,新增产能渗透率约10%。【锂电-空气悬架,渗透率1.5%】

【锂电-PET铜箔,渗透率小于3%】

2023年预计全球电池装机量为1193GW,预计PET铜箔渗透率为3%,由于PET铜箔的性能更好,而且成本相对较低,因此预计PET铜箔产品未来渗透率将快速提高,2025年达到15%左右的渗透率。【锂电-高压快充,渗透率6%】

2022上半年,新能源汽车高压快充渗透率达到6%左右,且呈现不断上升趋势,目前主要应用在埃安AION LX、比亚迪海豚、元PLUS、极氪001等热门车型中,2023年预计渗透率可达15%,2025年渗透率有望达到30%。【锂电-一体化压铸,渗透率10%】

目前一体化压铸在新能源车中的渗透率为10%左右,当前应用车型主要为特斯拉的Model Y。后续随着头部车企入局和应用车型的增加,一体化压铸有望在2025年达到25%左右的渗透率(300亿左右的市场空间),2030年有望达到50%左右。【储能-钠离子电池,渗透率约等于0%】

2023年为钠离子电池量产的元年,储能将在其中占45%左右的需求。随着行业发展,2025年钠离子电池在储能领域预计将达到5%-10%左右的渗透率,在电池领域的整体渗透率大概会达到2%-3%左右。【储能-固态电池,渗透率约等于0%】

固态电池在能量密度、充电速率、安全性、循环寿命以及电芯热管理上都优于液态锂电池,被看作是下一代先进电池技术。全固态电池元年预计在2025年,达到1%渗透率(约10GWh规模),缓慢提升后2030年渗透率有望达到10%,然后将开始飞速发展,在2035年达50%以上。

【储能-钒电池,渗透率约等于0%】

液流电池以其更高的安全性受到储能领域的关注。目前全钒液流电池的市场渗透率不足1%。但未来几年,全钒液流电池有望迎来爆发,市场乐观预计到2025年全钒液流电池储能市场渗透率将达到20%,至2030年达到30%。

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。时瑞金融有权在不通知的情况下随时更改本文件的信息。

举报电话: 13816368049