梁中华

海通宏观首席分析师

S0850520120001

投资要点

中国人民银行2022年11月16日发布《2022年第三季度中国货币政策执行报告》,我们的解读如下:

往前看,政策利率大概率维持平稳,结构性货币政策工具重要性提升。近期资金利率出现上行,原因或在于财政支出放缓,流动性对央行投放的依赖性提升,而央行资金投放相对克制。不过在当前的经济稳增长压力下,资金利率也不具备“转紧”的基础。鉴于年底之前人民币汇率可能依然有压力,政策利率调整空间比较有限。

对于明年,至少在明年上半年,货币政策预计仍将保持相对稳健宽松,而且结构性货币政策工具,包括各类再贷款、政策性金融工具等的运用可能继续加码,以带动经济总量修复、结构改善。

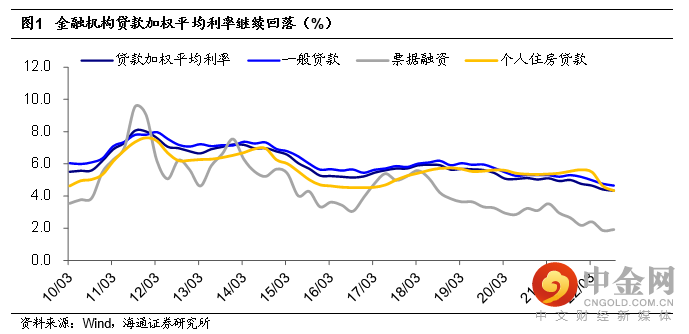

1.房贷利率创历史新低

三季度实体融资成本继续下行,房贷利率创历史新低。央行公布9月金融机构贷款加权平均利率4.34%,较6月继续回落7bp,创历史以来的新低,不过利率回落速度在放缓。其中一般贷款利率下降11bp至4.65%,票据融资利率回升6bp至1.92%。9月个人住房贷款利率较6月继续下行28bp至4.34%,创出2010年有数据以来的新低。

专栏三中,央行对近期住房贷款利率政策进行了说明,并介绍了实施的效果。9月,央行宣布阶段性放宽部分城市的首套房住房贷款利率下限。这一政策针对首套住房商业性个人住房贷款,而且是阶段性的,2022年底到期后原有政策将自动恢复。

政策出台以来,已经有一些城市政府对当地新发放的首套房个人贷款利率下限进行了调整,降幅在15个至40个基点之间;还有部分城市阶段性取消了下限规定。从实际发放的商业性个人住房贷款利率看,10月新发放个人住房贷款利率为4.3%,较9月下降4个基点。今年以来,央行两次对首套房贷款利率下限进行调整,并3次下调5年期以上LPR利率共35个基点,带动个人住房贷款发放利率下行超130bp。

对于下阶段金融支持地产的政策,央行表示“支持刚性和改善性住房需求,推动保交楼专项借款加快落地使用并视需要适当加大力度,引导商业银行提供配套融资支持,维护住房消费者合法权益,促进房地产市场平稳健康发展。”我们认为,当前房地产政策出现明显的回暖,保交楼预计积极推进。但目前来看,房贷利率的回落对销售端拉动效果有限,在销售市场低迷的背景下,房企新开工、拿地等依然面临一定的压力。

2.政策性金融工具发力基建

专栏二中,央行肯定了政策性开发性金融工具的效果。截至2022年10月末,两批金融工具合计已投放7400亿元,有力补充了一批交通、能源、水利、市政、产业升级基础设施等领域重大项目的资本金;各银行为金融工具支持的项目累计授信额度已超3.5万亿元;第一批 3000 亿元金融工具支持的项目在今年第三季度已实现全部开工建设,第二批金融工具支持的项目也将按计划在今年第四季度分批实现开工建设。从效果看,今年三季度基建投资增速回升明显提速。

接下来随着金融工具支持项目的加快落地,将带动更多有效投资在年内加速落地。我们预期,未来这类结构性政策工具的重要性将提升,在明年可能继续发挥对基础设施建设或其他重点支持领域的推动作用。

3.人民币汇率“弹性”增加

在专栏四中,央行指出,今年以来人民币汇率在合理均衡水平上保持基本稳定。而下一阶段,人民币汇率继续在合理均衡水平上保持基本稳定仍具有坚实基础。从基本面上看,国内经济大盘稳定、稳中向好,这是汇率稳定最大的基本面。同时,国际收支大盘基础也较为坚实,我们还有充足的外汇储备。从政策面看,我国坚持市场在人民币汇率形成中起决定性作用。

在后续的展望中,央行表示要“坚持市场在汇率形成中起决定性作用”,同时要“加强预期管理”、“坚决平抑汇率大起大落,保持人民币汇率在合理均衡水平上的基本稳定”。我们认为,虽然近期汇率迅速反弹,但考虑到美国核心通胀压力依然比较大,美联储加息仍可能超预期,所以美元指数强势运行或继续给人民币带来贬值压力,人民币汇率接下来进入单边升值通道依然比较困难,或更趋双向波动。

4. 定向宽信用或是未来重点

对于下阶段的货币政策,三季度报告提出“为巩固经济回稳向上态势、做好年末经济工作提供适宜的流动性环境”,预计货币政策仍将保持稳健宽松的大基调。在对当前经济的判断中,央行也指出“国内经济恢复发展的基础还不牢固”、“国内居民预防性储蓄意愿上升制约消费复苏,积极扩大有效投资面临收益不足等多方约束”,意味着在稳增长压力下,央行政策仍将继续积极发力,“推动经济实现质的有效提升和量的合理增长”。此外,在流动性方面,三季度的报告表述中加入了“加强对流动性供求形势和金融市场变化的分析监测,灵活开展公开市场操作”。

同时,央行依然强调了“要警惕未来通胀反弹压力”。一方面,今年以来M2增速处于相对高位,如果总需求进一步复苏升温可能带来滞后效应;另一方面,疫情防控更加精准后消费动能可能快速释放,也可能短期加大结构性通胀压力。

往前看,总量货币政策或继续维持稳健宽松,定向宽信用或是未来重点。根据央行披露的数据,截至9月末,全国支农再贷款余额为5587亿元,支小再贷款余额为13863亿元,扶贫再贷款余额为1576亿元,再贴现余额为5449亿元、抵押补充贷款余额为26481亿元;央行提供普惠小微贷款支持工具的激励资金达到213亿;累计发放实施碳减排支持工具资金2469亿元,支持煤炭清洁高效利用专项再贷款资金578亿元;央行在三季度通过科技创新、普惠养老、交通物流专项再贷款,发放资金达到800亿、4亿、103亿。9月份,央行也设立了设备更新改造专项再贷款,支持金融机构向制造业、社会服务领域和中小微企业、个体工商户等设备更新改造提供贷款。

举报电话: 13816368049