本文来自方正证券研究所于2022年11月10日发布的报告《温氏股份:穿越周期,涅槃重生》。

娄倩 S1220522060003

核心观点

核心摘要:

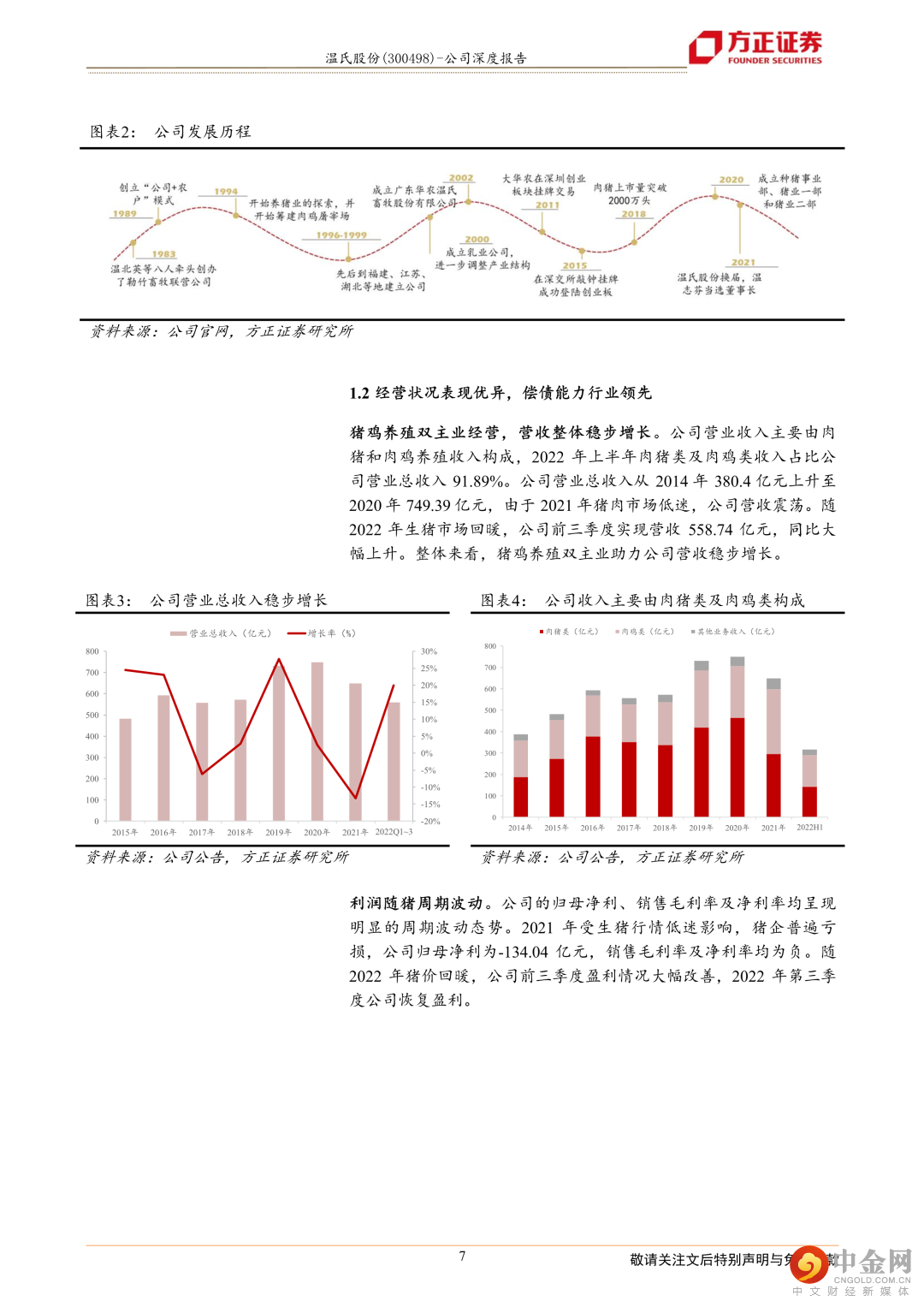

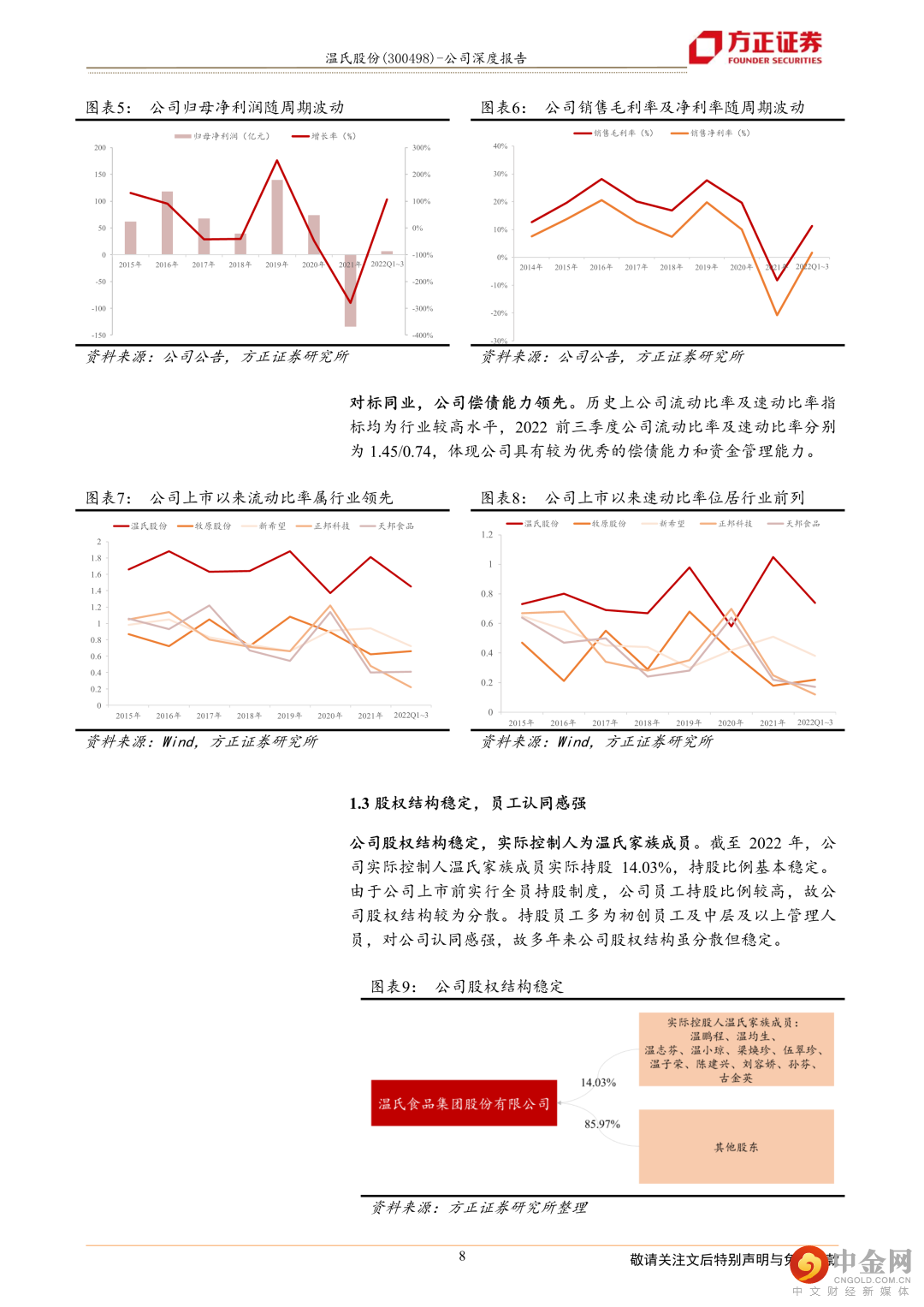

近四十年深耕养殖业,经营情况稳健向好。温氏股份成立于1983年,经历近四十年的发展,现已发展成一家以生猪、黄羽肉鸡养殖为主业、配套食品加工及屠宰、生鲜销售等业务的跨地区现代农牧公司集团,于2015年11月2日在深交所创业板挂牌上市。

生猪养殖:

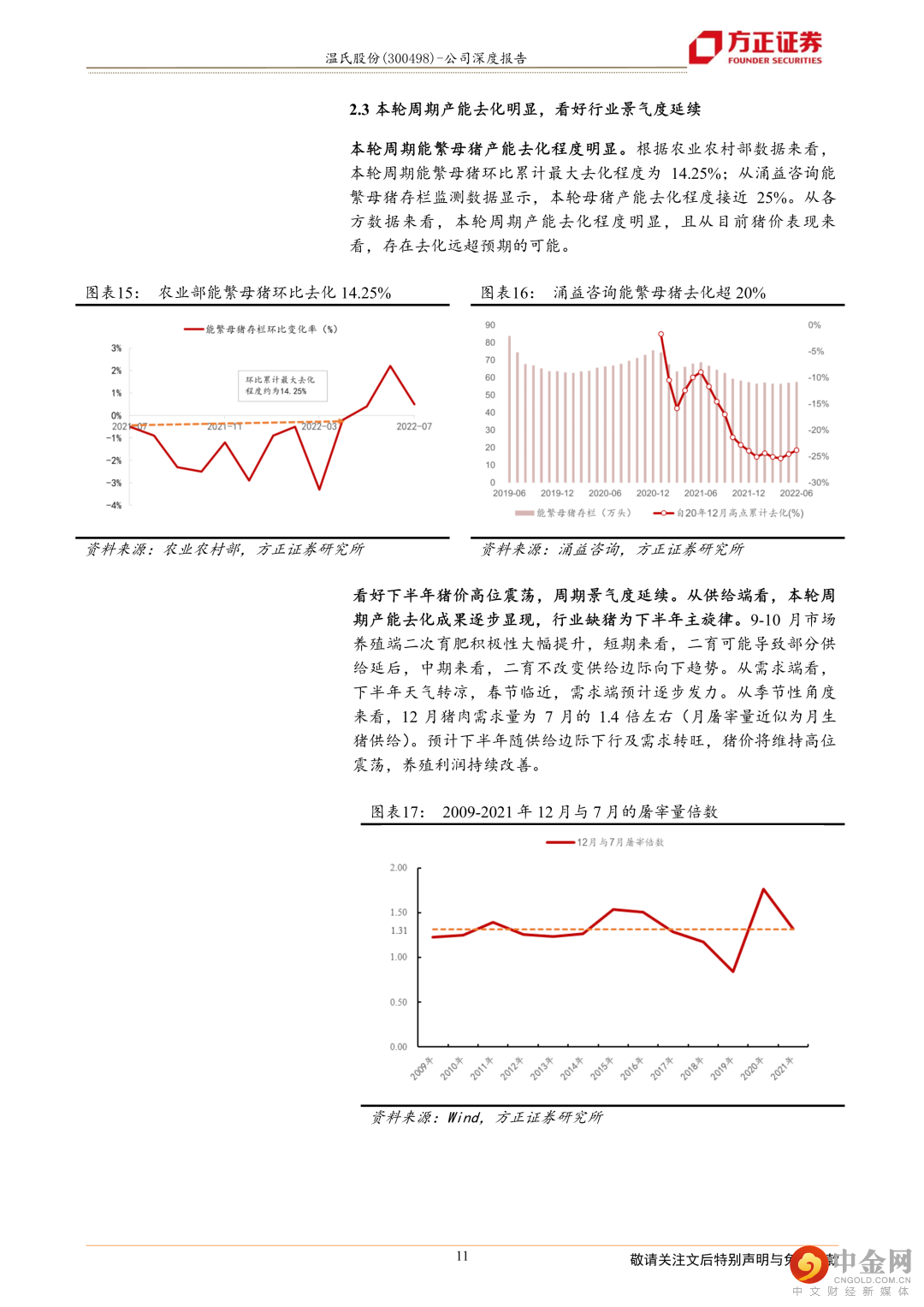

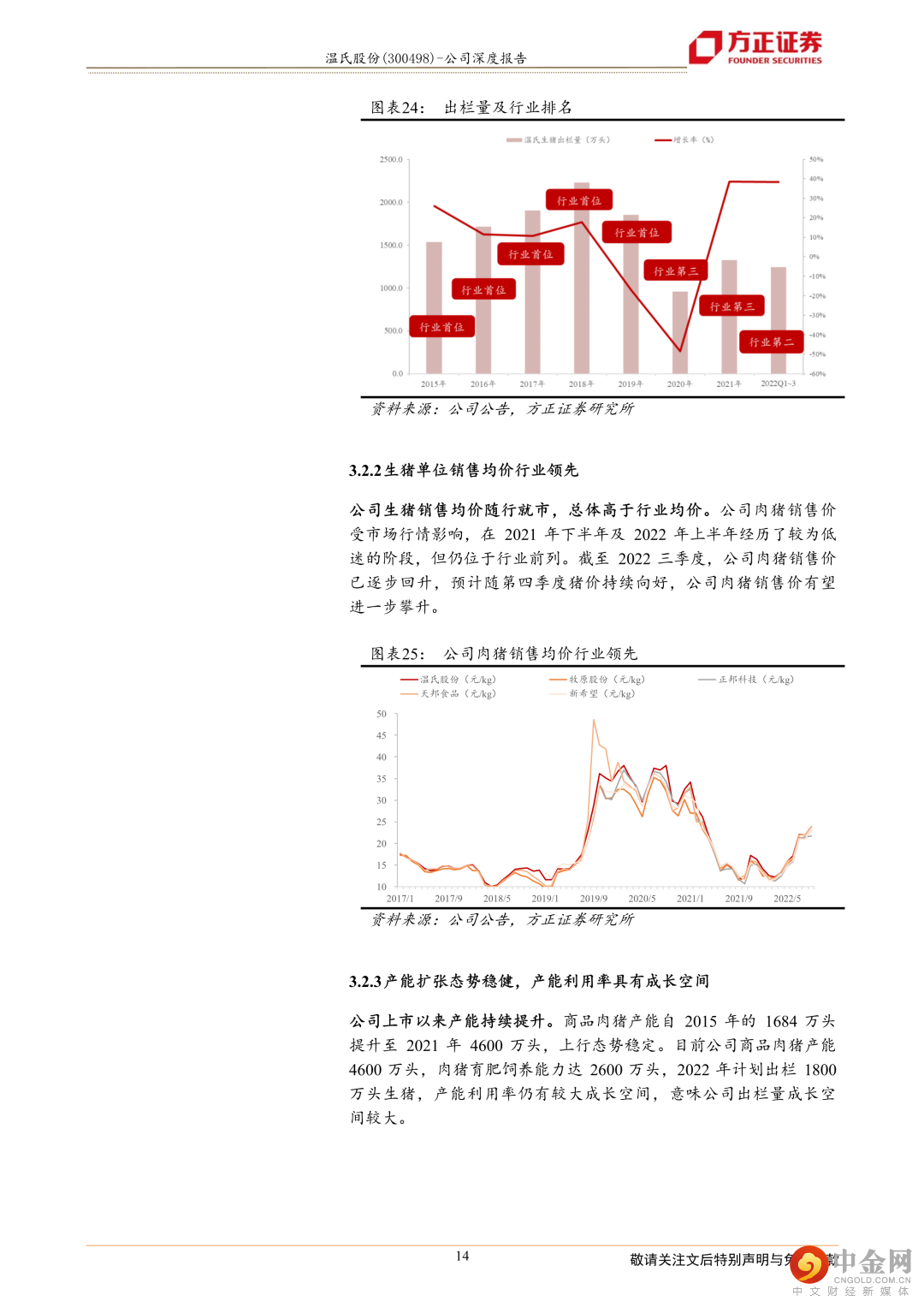

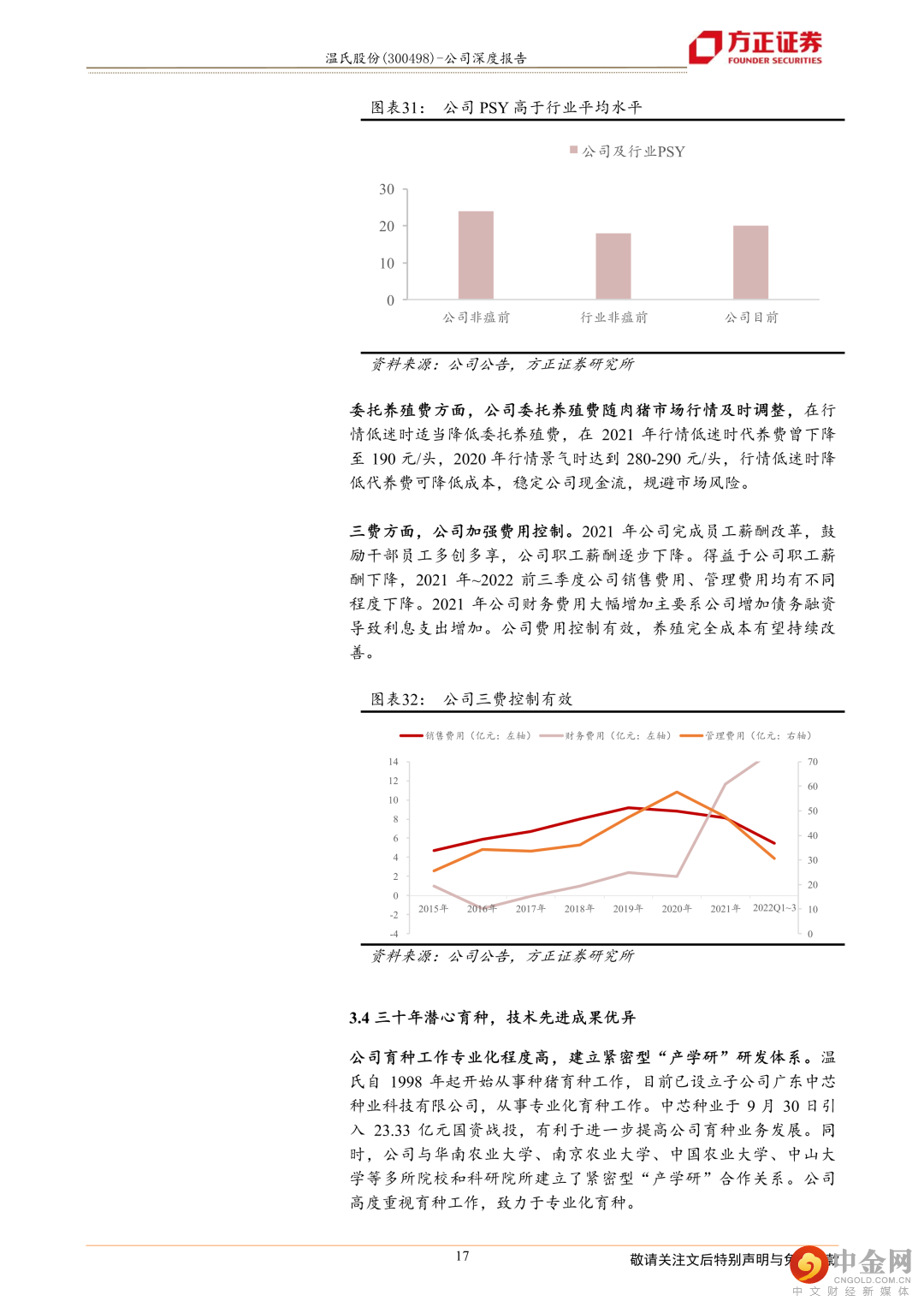

周期仍在上行,行业景气度有望超预期持续。跨越低谷稳健恢复,生猪出栏高速增长。公司预计2022年生猪出栏1800万头,同比增长36.2%,2023年规划生猪出栏2600万头,两年复合增长率40.3%,出栏目标与出栏成长双高。降本控费成效显著,头均盈利位居行业前列。2022年三季度公司肉猪养殖综合成本已下降至16.6元/kg,较非瘟时大幅改善,公司各项生产指标逐步恢复至接近非洲猪瘟前水平。随着公司持续降本控费,养殖成本有望进一步改善。育种技术先进,战略引入国资。公司2个肉猪配套系获得国家畜禽新品种证书,育种规模可达到年产50万头纯种种猪。在国内首次建立了基于简化基因组测序分型的种猪全基因组选择技术,开发出全基因组选择专用芯片。9月30日,公司育种子公司引入多个国资战投,有利于进一步提升公司育种业务发展。

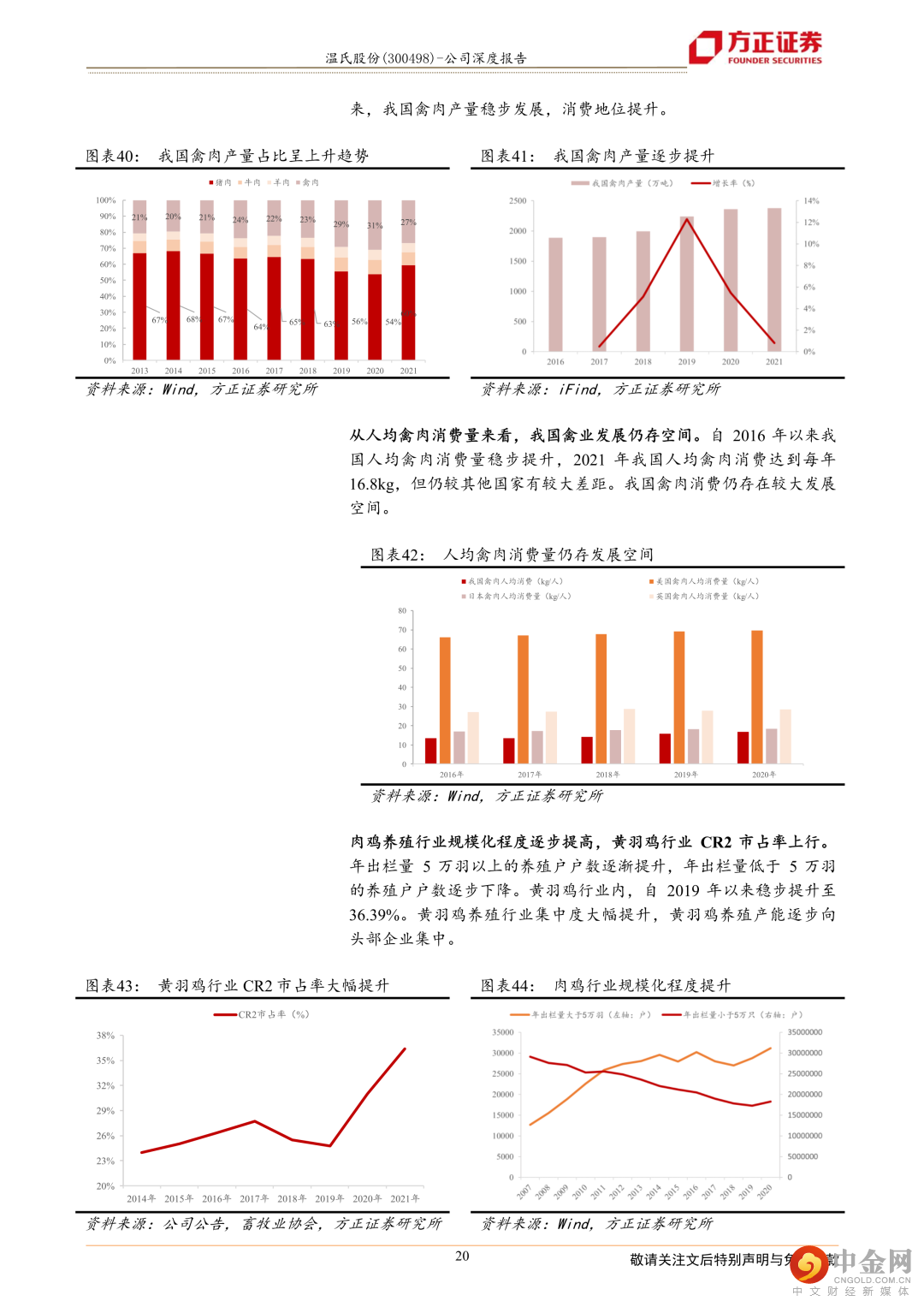

肉鸡养殖业务:

行业景气度回升,鸡价有望高位震荡。公司肉鸡出栏量稳步提升,龙头地位稳固。公司肉鸡出栏量市占率行业最高,2021年公司黄羽肉鸡出栏量占全国肉鸡出栏量11%,且仍稳步提升。公司肉鸡售价行业领先。近年来公司肉鸡销售均价均领先同行业企业。公司育种规模大,专业化水平高。公司建立有专业化育种基地,年产苗可达1.2亿羽,年供种可达3000万套,占国内有色羽鸡市场份额40%以上。公司积极布局屠宰产能,快速发展鲜品及预制菜。截至2021年公司肉鸡屠宰单班产能已提升至2.85亿只/年。公司鲜品鸡及熟食鸡销量稳步提升,2022年上半年,公司鲜品鸡与熟食鸡共销售7171.5万只。

盈利预测与投资建议:预计公司2022-2024年实现营业收入分别为831.75、1118.05、1219.52亿元,实现归母净利润65.96、147.71、116.66亿元,对应的EPS为1.01、2.26、1.78元,对应2023-2024年的PE为8.08、10.23x。随公司养殖成本逐步下降,出栏规模逐步扩大,公司盈利有望持续增长,给予公司“推荐”评级。

风险提示:产能释放不及预期风险;猪价上涨不及预期风险;养殖行业疫病风险;自然灾害风险。

正文如下

以上为报告部分内容

方正农业团队

娄倩

方正证券研究所

农业首席分析师

娄倩:中山大学本科+北京大学硕士,做过实体、一级、一级半、二级市场,看过下游消费与上游农产品,于2022年6月入职方正证券,负责农业板块研究。过往多彩的角色沉淀赋能看问题更丰富的视角,农业倩解,做深度的农业价值研究。

冯永坤:中国农业大学硕士+博士,农业+金融复合专业背景,2017年北京大学和方正集团联合培养博士后入站,2019年入职方正证券,曾从事农业企业调研、农业产业和行业研究、客户综合金融服务。

邱星皓:西北农林科技大学硕士,金融+农业复合背景,深度覆盖养殖、水产全产业链。

举报电话: 13816368049