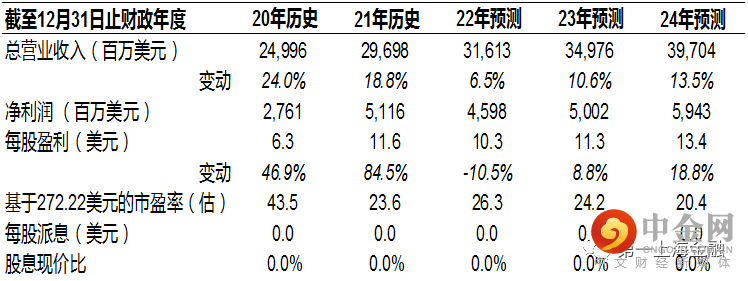

主要数据

行业: TMT

股价: 272.22 美元

目标价: 339.00 美元(+24.5%)

市值: 1316 亿美元

核心观点

Q3用户净增(实际240万 vs 指引100万)及Q4用户指引(指引450万 vs 预期390万)均超出市场预期。展望未来,用户增长放缓是客观事实,同时奈飞的海外收入占比较大,因此在当前市场以美元计价将对财报端持续产生负面影响。但是,公司的广告业务即将上线,在用户高粘性的基础上,我们认为广告将带来显著的货币化空间。此外,公司22年自由现金流量将超过10亿美元,这在每年投入巨额内容开支的流媒体行业非常少见。公司在财报会上表示22年经营利润将达到50-60亿美元,而同行经营亏损总计将超过100亿美元。因此,公司未来的经营杠杆将更值得关注,我们预计公司22/23/24年经营利润CAGR为17.9%,快于收入端12.1%。

Q3财报摘要

流媒体付费用户2.23亿,季度付费用户增长240万,好于公司预期的+100万。收入79.26亿美元,同比增长6%,高于公司预期的78.3亿美元。经营利润率19.3%,高于公司预期的16%。摊薄后每股收益为3.10美元,高于公司预期的2.14美元。公司指引:预计Q4付费用户增加450万,高于市场预期的390万;经营利润率为4.2%(剔除美元汇率影响为10%)。剔除汇率和一次性重组成本后,22年经营利润率目标为19-20%。公司中期有信心以调整定价和成本结构适应美元走强,长期目标保持两位数的收入增长,维持22年全年自由现金流达10亿美元。

广告版上线在即

低价广告业务将陆续在11月于12个国家推出,低于对应地区起始价20-40%,预计每小时广告时长为5分钟。12个市场总共占了1,400亿美元的电视和流媒体品牌广告支出(全球75%以上)。鉴于尚有1亿未付费用户通过账号共享方式使用奈飞,公司计划明年增加“子账户”付费选项。

339

22-24

316/350/397

6%/11%/14%

17%/18%/19%

14%/14%/15%

DCF

339.00

2022-2024

PE

33/30/25

24.5%

1

举报电话: 13816368049