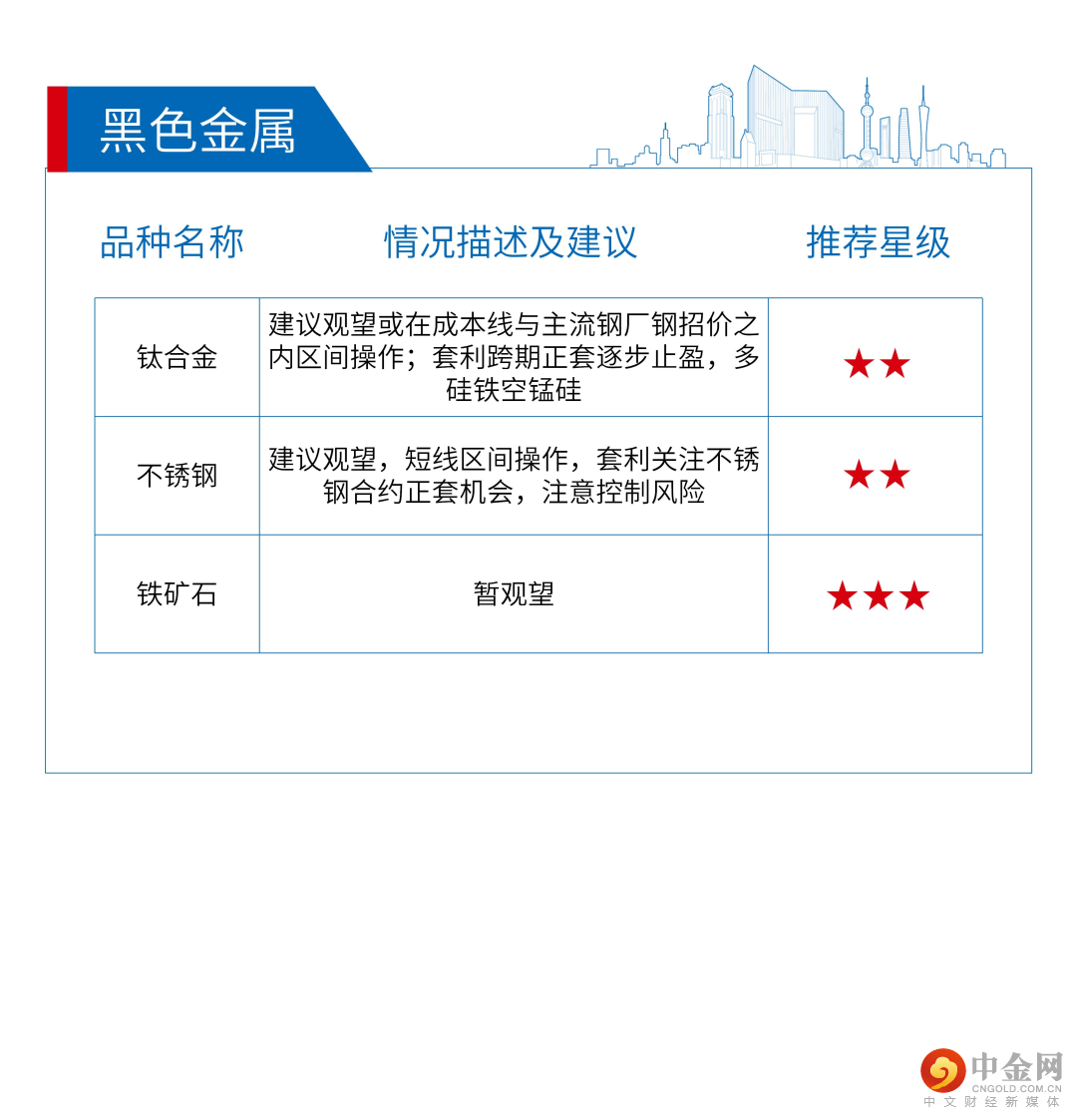

行情回顾:

昨日A股全天弱势震荡,题材板块表现较强。截至收盘,沪深300下跌0.8%至3648,上证50下跌1.3%至2387,中证500微跌至5997,中证1000上涨0.6%至6567。沪深两市全天成交8873亿元,环比明显缩量;北向资金净卖出45.65亿元。行业上,半导体、光伏、发电设备等题材板块领涨,互联网、软件、大数据领跌,白酒和地产亦表现疲弱。

股指观点:

隔夜美联储利率决议落地,加息75bp符合市场预期,会议声明中性偏鸽,不过会后美联储发表“鹰”派发言浇灭市场热情。美联储在会议声明中新增了“在确定今后的加息速度时,委员会将考虑货币政策的累积紧缩、货币政策对经济和通胀的滞后影响、以及经济和金融发展状况”,表明美联储后续或将伺机降低加息幅度,以减小持续加息对经济的影响。但是,会后鲍威尔接受采访时发布“鹰派”发言,重申了美联储坚持加息对抗通胀的态度。隔夜资本市场先涨后跌。

对于股指来看,随着经济数据、企业三季报、美联储议息会议的逐步落地,股指面临的利空因素逐步消化,有望延续超跌反弹。不过,地产、消费颓势尚未缓解,经济底、企业业绩底尚不明确,股指难言反转。短线策略以偏多思路为主,其中,沪深300与上证50技术上看反弹阻力相对较小,可侧重考虑。

股指:

短期偏多思路看待,可侧重考虑沪深300和上证50

★★★★

国债期货:

宽货币+紧信用+弱经济的组合下,债券是最受益的品种。逢低做多

推荐星级说明

★★★★★:核心推荐

★★★★:重点推荐

★★★:中性推荐

★★:弱推荐

★:不推荐

举报电话: 13816368049