昨夜美联储再度加息75个基点;欧美股市全线收跌;美元指数、黄金跳水20美元,中概股中,华迪国际涨21.27%,理想汽车涨12.09%。

美联储再加息75个基点

黄金应声下跌

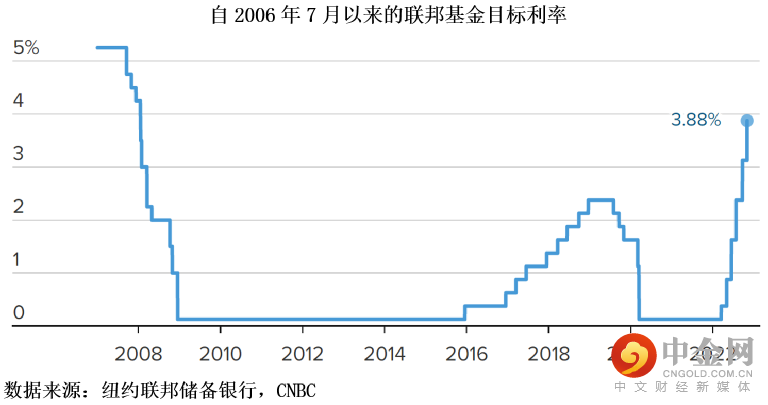

美国东部时间11月2日,美联储再次加息75个基点至3.75%-4%的目标区间,创2008年1月以来新高。美联储主席鲍威尔表示,要放缓加息步伐仍需时日,最快在12月将会放慢。

鲍威尔表示现在考虑暂停加息还为时过早,他预计在下一两次会议上将讨论放缓紧缩步伐,但重申要真正放慢加息步伐仍需时日。

鲍威尔认为,没有迹象表明通货膨胀正在下降。他说:“美联储的货币政策行动是以我们为美国人民稳定物价的使命为指导的。”“我和我的同事敏锐地意识到,这将带来严重的困难,因为它会侵蚀购买力,特别是对那些最无力支付食品、住房和交通等必需品价格上涨的人来说。”

鲍威尔表示,美国经济较去年大幅放缓;四季度经济将温和增长;经济软着陆仍有可能,但窗口变窄了。就业方面,美联储认为,美国劳动力市场极度紧张,薪资增速仍然偏高,劳动力市场继续失衡。

美联储主席鲍威尔讲话期间,美元指数DXY短线走高逾100点至111.48。非美货币走低,欧元兑美元D短线走低近70点;英镑兑美元短线走低超70点;澳元兑美元短线走低超60点;美元兑日元短线走高近100点;美元兑加元短线走高超60点。

现货黄金短线走低近25美元,刷新日低至1644.55美元/盎司;现货白银短线走低超0.3美元。

此外,多国央行加息步伐仍继续。欧洲央行行长拉加德表示,利率还没有达到目标水平,银行现在的状况比2008年金融危机前要好;经济出现衰退的可能性增加了。澳大利亚联储将现金利率提高25个基点至2.85%,符合市场预期。

欧美股市全线收跌

美联储主席鲍威尔在宣布加息后发表演讲时驳斥了美联储可能很快就会暂停加息步伐的想法,美股应声下跌。美国三大股指全线收跌,道指跌1.55%报32147.76点,标普500指数跌2.5%报3759.69点,纳指跌3.36%报10524.8点。

欧洲三大股指收盘同样全线下跌,德国DAX指数跌0.61%报13256.74点,法国CAC40指数跌0.81%报6276.88点,英国富时100指数跌0.58%报7144.14点。

摩根士丹利首席投资官Lisa Shalett表示,摩根士丹利全球投资委员会认为,近期美股的反弹是技术因素推动的,反弹是暂时的,市场仍未见底。 她说,首先请记住,这个熊市的性质与近代历史上的其他熊市不同。本轮熊市是美联储故意收紧货币政策造成的,而不是金融危机或经济危机。过往危机引发的熊市期间——例如2001年互联网泡沫破灭、2008年次贷危机和2020 年新冠疫情导致的崩盘——快速放松货币政策是解药。然而,这一次政策收紧可能是经济放缓的原因,因为央行官员被迫对抗通货膨胀。从历史上看,这种熊市往往持续时间更长。

科技股表现疲软,特斯拉跌5.64%,脸书跌4.89%,亚马逊跌4.82%,谷歌跌3.87%,苹果跌3.73%,微软跌3.54%。

油价上涨,航空股普遍下跌,美国航空跌3.76%,达美航空跌4.7%,西南航空跌1.16%,美联航跌3.63%。波音承诺交付两架完美的“空军一号”飞机,股价涨2.74%,

银行股多数下跌,摩根大通跌0.91%,高盛涨0.51%,花旗跌1.41%,摩根士丹利涨0.75%,美国银行跌0.3%,富国银行跌0.09%。

据Wind资讯,热门中概股涨跌不一,华迪国际涨21.27%,优客工厂涨20.47%,雾芯科技涨10.95%,叮咚买菜涨10.48%,世纪互联涨10.31%,再鼎医药涨9.63%,洪恩涨9.29%,百胜中国涨7.57%;跌幅方面,房多多跌17.76%,乐居跌16.67%,金太阳教育跌14.67%,金山云跌7.64%,中阳金融跌6.45%,尚乘数科跌5.33%。中概新能源汽车股多数上涨,蔚来汽车跌2.21%,小鹏汽车涨3.12%,理想汽车涨12.09%。

国际油价全线上涨

美元一度走弱和美国石油库存下跌,令油价在美股盘中止跌转涨。美油WTI 12月期货收涨1.63美元,涨幅1.8%,报90美元/桶,盘中最高涨近2美元或涨2.2%。国际布伦特1月期货收涨1.51美元,涨幅1.6%,报96.16美元。美国天然气涨超8%,重上6美元整数位。

EIA公布的数据显示,上周原油库存意外下滑,汽油库存创八年最低,原油产量跌至6月以来的最低水平,柴油供应仅剩26天,相关数据推升油价。此外,高盛表示,美国中期选举后,在欧洲对俄石油禁运令生效、OPEC开始大幅减产、释放的战略储备石油收效甚微等共同影响下,油价可能再次上扬。

英国央行今将公布利率决议

英国央行将于周四公布其最新的利率政策,据一项调查,53 名受访的经济学家中有 46 位预计英国央行本月将加息 75 个基点,这将是该国自 1989 年以来最大的升息幅度。

市场预期英国央行的加息步伐与其它央行的速度相匹配。

上周,欧洲央行宣布加息 75 个基点,周三,美联储也加息 75 个基点。全球通胀肆虐下,央行们的加息政策仍保持激进,但美联储表示未来将开始放缓加息。

而对于英国央行来说,情况似乎更加复杂一些:持久的高通胀和模糊的财政政策,加大了它货币政策的风险性。

特拉斯冲击

9 月,英国前首相特拉斯推出的迷你预算计划重创英国金融市场,由于没有可信赖的资金支持,特斯拉的这一份预算草案直接导致英国股债汇三杀,英镑兑美元汇率创下历史新低。

英国央行也被迫公开购债以支撑债券市场。在特拉斯辞职后,市场逐渐平稳,英国政府的借贷成本回落至迷你预算冲击之前,英国央行也在周二首次开启债券出售计划,吸收流动性。

然而,紧缩政策仍将会进一步加强,加息仍然是央行不变的话题。

英国消费者价格在 9 月升至 10.1%,来到 40 年高位,且能源价格在 10 月份迎来上限调整,意味着能源价格可能迎来飞涨,使 10 月的通胀数据更加糟糕。

另一方面,英国采购经理人数据在 10 月下滑至 2021 年 1 月以来的最低水平,意味着英国经济的疲软现状。

英国基金管理公司 Cardano 的高级经济学家 Shweta Singh 表示,英国央行正面临着协调大幅加息和经济衰退的困境。

未知的财政方向

除了英国经济本身的双重难题之外,英国央行还需考虑与政府的和谐性。但这在政府财政政策尚未明确的当下,英国央行的任务显得尤为困难。

新首相苏纳克虽然承诺将需要削减开支并增加税收来重塑财政信誉,但具体措施、方式和规模仍需等到 11 月 17 日财政部的秋季声明公布后才能清晰。

Singh 认为,如果 9 月时英国央行因为做得不够而受到批评,那么 11 月它可能因为做过头而被人诟病。

如果之后公布的财政政策紧缩力度超出预期,那么央行就需要适当放慢加息步伐来稳定市场,否则经济将更加接近衰退之中。

然而,英国央行目前更倾向于担心通胀的顽固性,而非加息过快。截至 8 月,英国三个月平均失业率为 3.5%,为 1975 年以来的最低水平,而工资水平则同比上涨了 6%。

劳动力市场吃紧将可能继续为通胀添油加火,这对以打压通胀为首任的英国央行来说绝对是一件头痛的事情。

举报电话: 13816368049