这两天市场兜兜转转再次回到了3000点,大家已经记不清这是第几次“3000点保卫战”了。大盘第一次冲上3000点是在2007年2月26日,虽然15年后大盘仍然在3000点附近徘徊,但是实际上,和15年前相比,现在的大盘已经发生了巨大的变化。

01

现在的3000点,中国经济有了巨大飞跃

都说股市是经济的晴雨表,十五年过去了,股市还在原地踏步,说明我们的经济也没有丝毫的发展吗?

显然不是这样的。

那么是什么原因导致上证指数十几年来一直在3000点附近打转呢?这其实和指数的编制方式有关。

2020年前,上证指数新股计入时间是上市后的第11个交易日,而很多新股上市之后会出现连续涨停,之后则会缓慢下跌。所以新股被计入的价格普遍被高估,对指数后续走势造成拖累。2020年7月上交所对指数编制方案进行了修订,才修补了这个问题。

同时,上证指数在计算的时候,收益处理方式采用的是价格指数,并没有包含股票以往的分红。也就是说,我们日常所说的上证指数、沪深300指数,其实并未完全反映我们真实的投资状况,因为这些指数的计算中未包含股票分红,而分红也是投资者实实在在得到的收益。

此外,上证指数编制采取总市值加权,而不是流通市值加权,因此不能真实反映市场的流动性,这也会影响指数的走势。

以上这些因素都导致了经济不断增长,然而指数却原地踏步的现象的出现。

02

现在的3000点,性价比更高

风险溢价反映的是股债性价比,数值越高时,代表股票资产相对债券资产的性价比越高,越有投资价值。

当前上证指数的风险溢价已经达到了92.2%的分位数。

数据来源:Wind,2007/01/01-2022/10/24

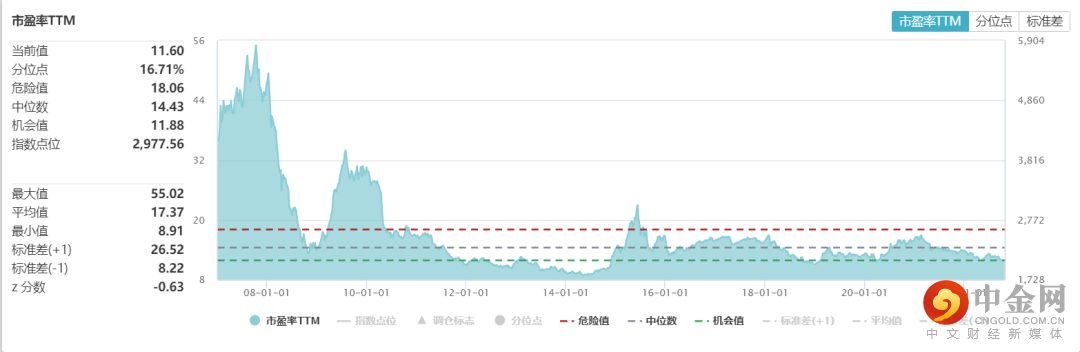

从市盈率来看,当前上证指数的估值同样远低于2007年。2007年2月26日上证指数首次穿越3000点时的市盈率TTM为44.38倍,而当前2022年10月24日的估值仅为11.6,这意味着2007年首次穿越3000点的上证市盈率是当前的3.83倍。理论上来说,市盈率越低,股票价格越便宜,性价比也就越高。

数据来源:Wind,2007/01/01-2022/10/24

所以,从风险溢价和市盈率的角度来看,当前的3000点的估值较2007年时,明显性价比更高。

03

现在的3000点,基金收益表现优秀

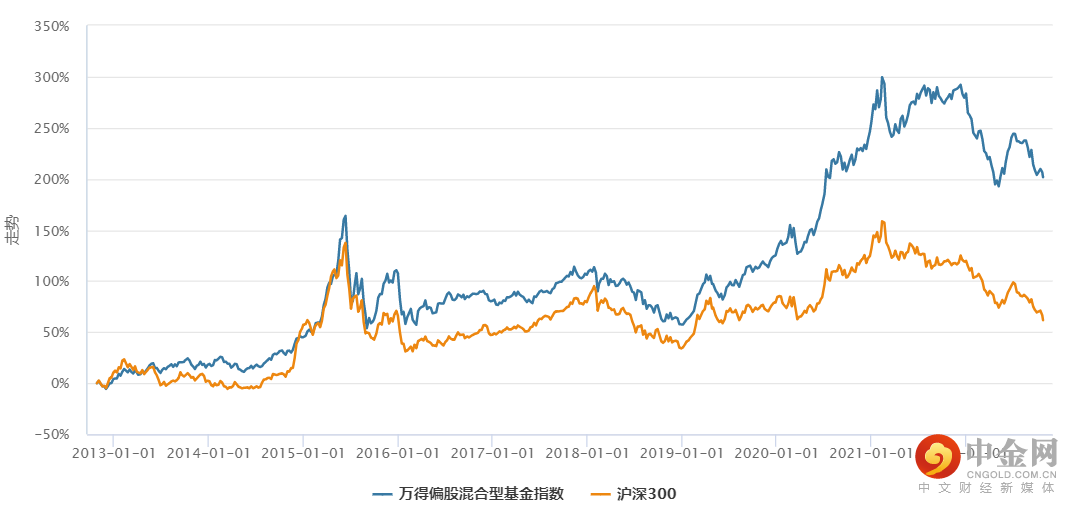

虽然大盘一直在3000点附近打转,但是如果我们关注这期间偏股混合型基金指数的收益,会发现基金收益并没有在原地踏步。

数据来源:Wind,2012/10/24-2022/10/24,指数走势不代表实际收益,市场有风险。

从图中我们可以很直观地看出,偏股混合型基金指数的收益是在震荡中上涨的,并且上涨幅度显著高于沪深300指数。

数据显示,自2007年2月27日以来,偏股混合型基金指数的涨幅达到了258.86%,年化收益达到了8.75%,而同期的沪深300指数却是负收益。

数据来源:Wind

对比历次上证指数达到3000点时,沪深300指数和偏股混合型基金指数的收益,我们可以发现,基金的表现要明显优于市场整体的表现。

因此市场回到3000点并不是世界末日,更有可能是黎明前的黑暗。A股市场中,偏股混合型基金有着明显的超额收益,并且越早开始持有,到如今的收入也就更高。

3000点对于投资者们来说,更多的是一个心理关口。但是实际上,现在的3000点与之前的3000点已经不可同日而语。数据不会骗人,现在3000点更便宜,性价比更高。现在的中国也更强大,经济发展在不断前进,企业的盈利水平也在不断提升。我们还是要理性地面对市场,正视市场规律。

如果市场中充满不确定,我们就要在不确定中寻找确定的事:相信国运,投资中国,是我们实现财富增值保值的确定途径。在当下震荡的市场中,我们更应该坚定信心,静待花开。

举报电话: 13816368049