本期目录

一、往期观点回顾

二、10月市场表现回顾

三、11月市场观点及操作策略

一、往期观点回顾

在上期的月策略中,我们认为,展望10月行情,最大的影响因素将是重要会议,目前市场对重要会议有可能透露的一系列信号也有一定预期,届时需关注行情会否产生预期的强化或修正。但总体来看,重要会议落地以后,行情的不确定性因素减弱,将有利于资金组织新的行情。除重要会议外,美联储加息仍然是一个重要的影响因素,目前市场关注点已由原来的对加息幅度的关注转为对加息会持续较长时间的担忧。俄乌局势、中美关系等也还需密切关注。但综合而言,一是历史统计数据表明,节后行情有阶段性表现的概率较大,二是国内稳汇率、稳经济的一系列政策仍在不断出台,经济也在持续修复,三是海外因素虽仍有影响,但这个影响趋于长期,但国内短期却出现了诸多因素的边际改善,这些都有利于缓解市场情绪。我们认为,当前点位已无需过度悲观,应耐心等待行情筑底,并密切关注重要会议和重要事件的后续演化。操作上,在把仓位控制在合理水平的基础上,可逐步逢低进行均衡配置。

二、10月行情回顾

(一)市场整体表现

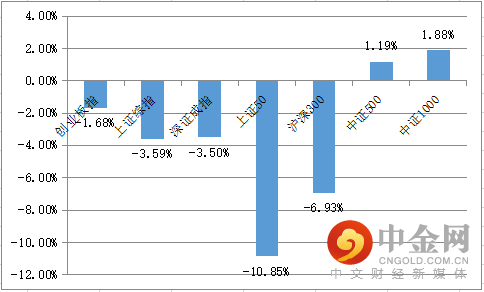

10月行情先扬后抑,整体调整,大部分指数均呈现不同程度的跌幅。其中以上证50为代表的大盘股调整幅度最大,以中证500和中证1000为代表的中小盘股表现偏强。

图:市场各主要指数月度涨跌幅(%)

资料来源:中信建投通达信

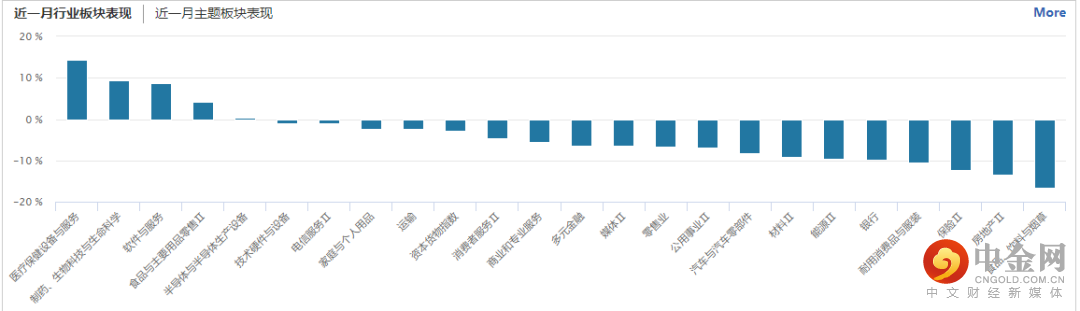

行业板块方面,医疗保健设备与服务、制药、软件与服务、半导体与设备等涨幅居前;食品饮料、房地产、金融、能源、汽车及零部件等跌幅居前。

资料来源:wind资讯

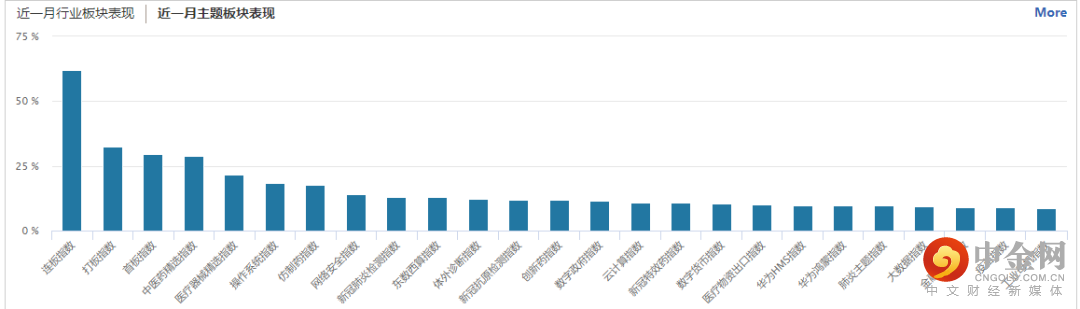

概念主题方面,除连板、打板和首板指数外,中医药、医疗器械、操作系统和网络安全等涨幅居前。

资料来源:wind资讯

(二)北向资金

10月北向资金整体呈现了净流出状态,全月流出482.88亿,其中本周流出127.06亿。

资料来源:wind资讯

(三)重要经济数据

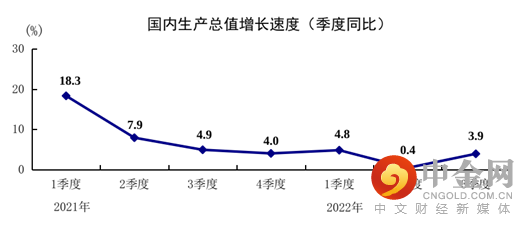

1、GDP

初步核算,前三季度国内生产总值870269亿元,按不变价格计算,同比增长3.0%,比上半年加快0.5个百分点。分产业看,第一产业增加值54779亿元,同比增长4.2%;第二产业增加值350189亿元,增长3.9%;第三产业增加值465300亿元,增长2.3%。分季度看,一季度国内生产总值同比增长4.8%,二季度增长0.4%,三季度增长3.9%。从环比看,三季度国内生产总值增长3.9%。

资料来源:国家统计局

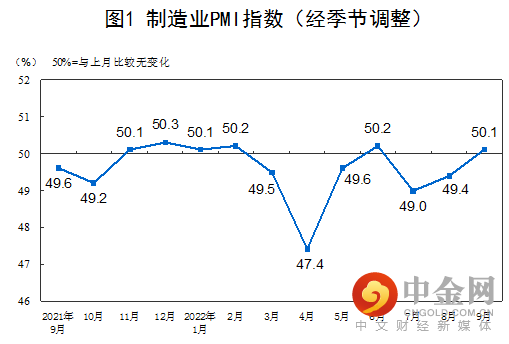

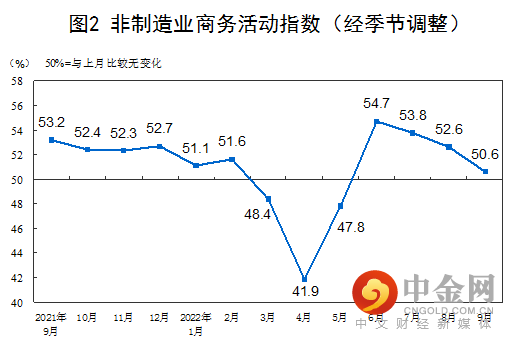

2、PMI

9月份,制造业采购经理指数(PMI)为50.1%,比上月上升0.7个百分点,升至扩张区间。

9月份,非制造业商务活动指数为50.6%,比上月下降2.0个百分点,仍位于扩张区间,非制造业扩张有所放缓。

资料来源:国家统计局

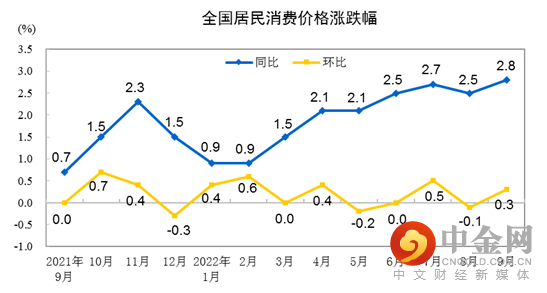

3、通胀数据

2022年9月份,全国居民消费价格同比上涨2.8%。1——9月平均,全国居民消费价格比上年同期上涨2.0%。9月份,全国居民消费价格环比上涨0.3%。

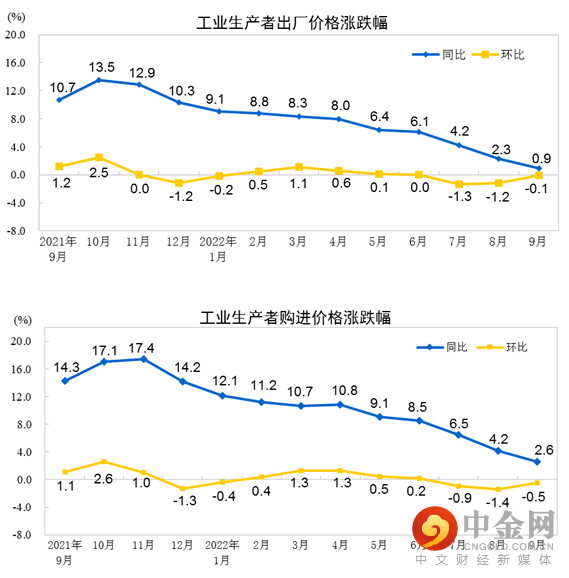

2022年9月份,全国工业生产者出厂价格同比上涨0.9%,环比下降0.1%;工业生产者购进价格同比上涨2.6%,环比下降0.5%。1—9月平均,工业生产者出厂价格比去年同期上涨5.9%,工业生产者购进价格上涨8.3%。

资料来源:国家统计局

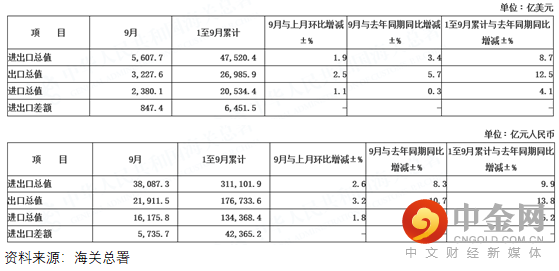

4、进出口

以美元计价,9月出口同比+5.7%,预期+5.8%,前值+7.1%;进口同比+0.3%,预期+1.3%,前值为+0.3%。以人民币计价,9月出口同比+10.7%,前值+11.8%;进口同比+5.2%,前值+4.6%。

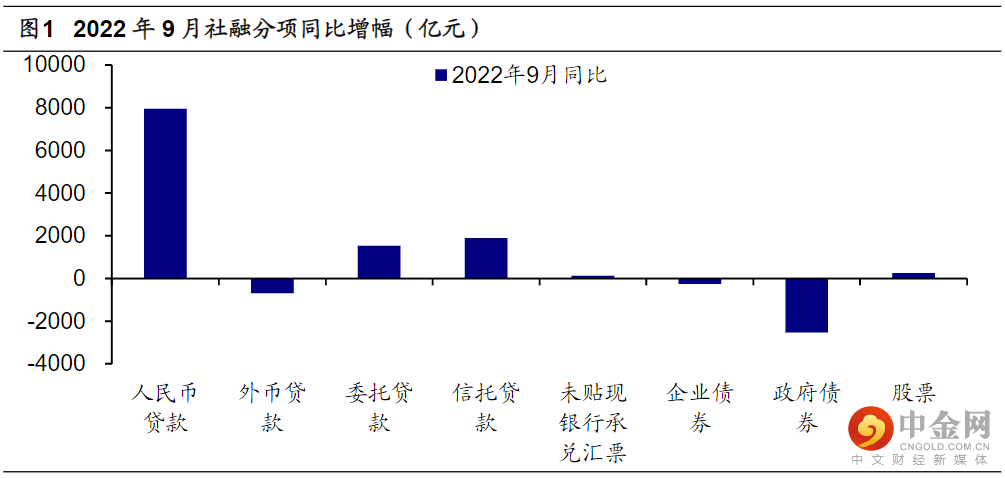

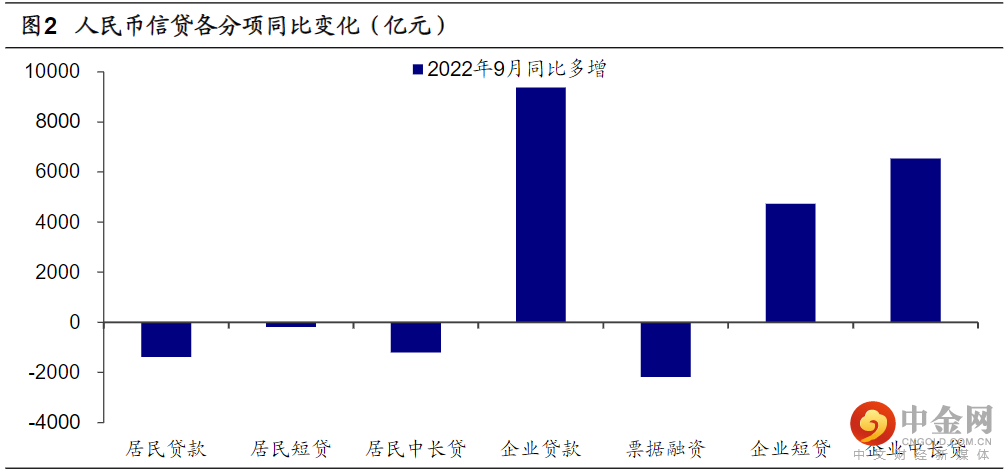

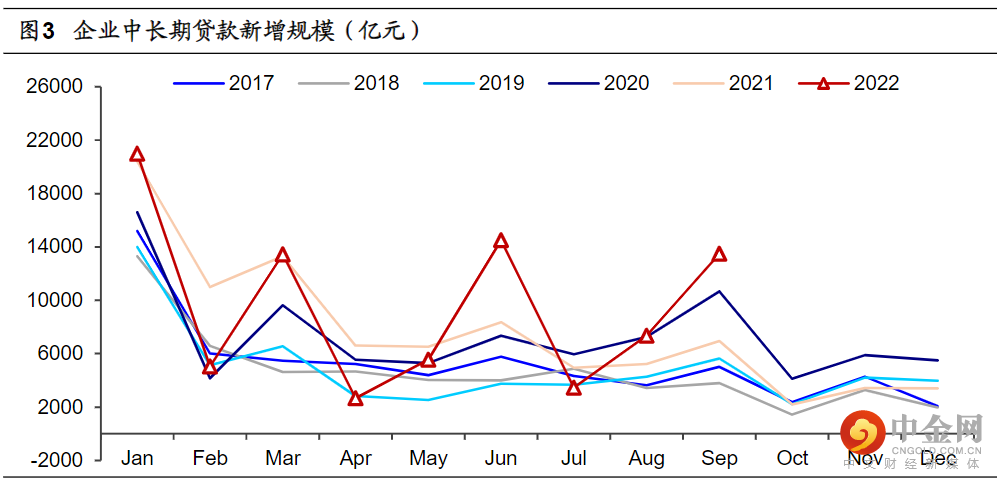

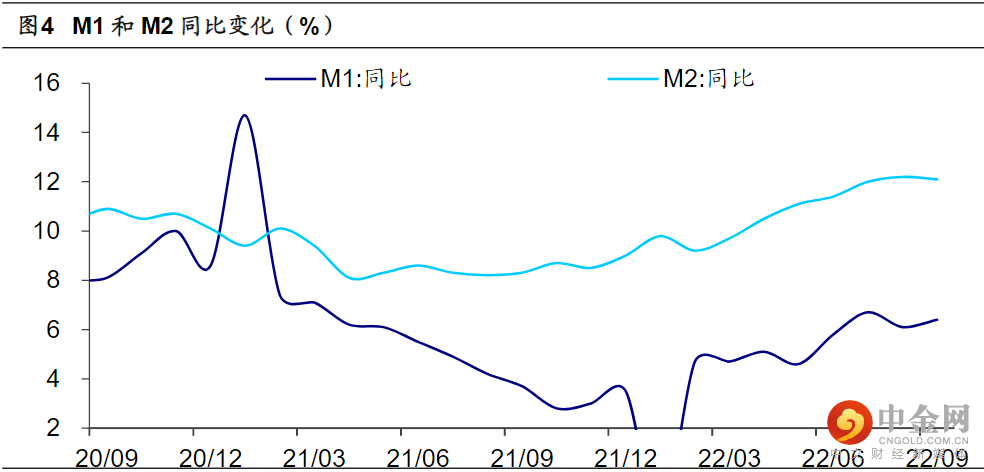

5、金融数据

9月我国新增社融3.53万亿(预期2.80万亿),较去年同期多增6,274亿;新增人民币贷款2.47万亿(预期1.76万亿),较去年同期多增8,100亿;M2同比增长12.1%(预期11.9%)。

资料来源:wind资讯

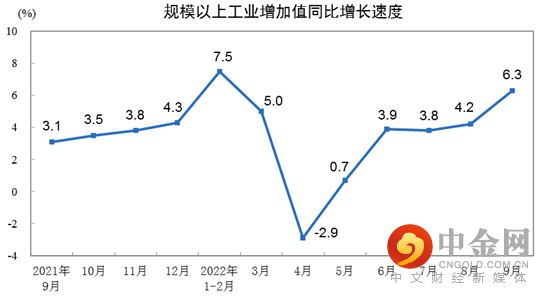

6、工业增加值

9月份,规模以上工业增加值同比实际增长6.3%(增加值增速均为扣除价格因素的实际增长率)。从环比看,9月份,规模以上工业增加值比上月增长0.84%。1—9月份,规模以上工业增加值同比增长3.9%。

资料来源:国家统计局

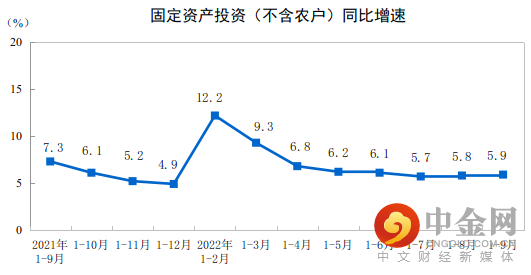

7、投资

1—9月份,全国固定资产投资(不含农户)421412亿元,同比增长5.9%。其中,民间固定资产投资232043亿元,同比增长2.0%。从环比看,9月份固定资产投资(不含农户)增长0.53%。

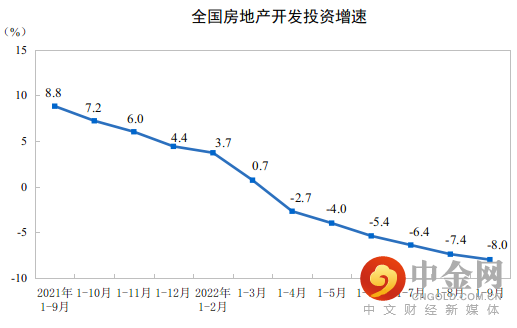

1—9月份,全国房地产开发投资103559亿元,同比下降8.0%;其中,住宅投资78556亿元,下降7.5%。

资料来源:国家统计局

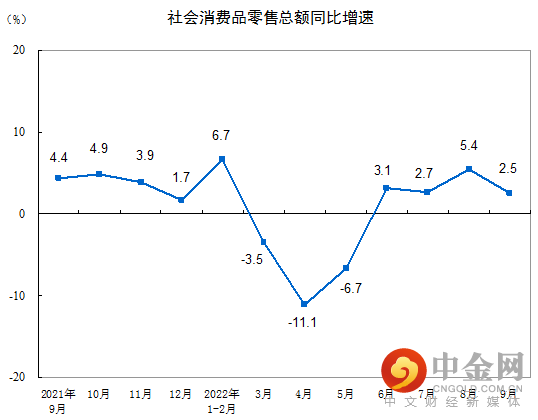

8、消费

9月份,社会消费品零售总额37745亿元,同比增长2.5%。1—9月份,社会消费品零售总额320305亿元,同比增长0.7%。

资料来源:国家统计局

三、11月市场观点及操作策略

1、10月市场回顾

10月市场先扬后抑。重要会议落地,市场围绕重要会议报告进入主题挖掘和炒作。三季报接近披露尾声,三季报业绩成为本月行情的重要扰动因素。期间,管理层多次出手稳汇率,并在降低两融成本、扩充两融标的上进行调整,一定程度上释放了政策底信号。

2、11月可关注的重要事件和影响因素

(1)此前据媒体报道,德国总理11月初访华;

(2)第四届华为开发者大会2022将于11月4-6日举行;

(3)11月8日美国中期选举;

(4)11月15日G20峰会;

(5)美联储11月议息会议;

(6)中国10月最新经济数据的公布。

另外,12月市场还有政治局会议、中央经济工作会议以及深改委、财经委、第六次全国金融工作会议等,也均将对市场产生一定影响。

3、11月市场观点及操作策略

后期走势上,我们梳理目前影响市场的重要因素,得出的结论是,目前行情的压制因素主要来自海外,包括美联储加息以及由此导致经济衰退预期和人民币贬值压力,俄乌局势带来的一系列深远影响,以及中美关系等。与此同时,行情主要的支撑因素主要来自于国内,包括政策宽松预期,经济修复预期,管理层维稳预期等,并且行情在经过充分调整后应主要关注各影响因素的边际改善以及由此对行情形成的支撑。

美联储加息方面,尽管其三季度GDP超预期,再次给了美联储加息的勇气,不过目前市场有12月加息放缓的预期,需后续持续跟踪。下月初,德国总理访华,中旬,G20峰会召开,还有美国中期选举会落地,会否由此开启中欧甚至中美关系的新变化也值得重点关注。国内管理层频繁释放政策信号,最新一期国常会再度部署稳经济,强化了市场对四季度政策和经济的预期,加之年底重要会议密集,由此释放出的政策和方向对行情的影响较大。总体来看,这些因素的边际改善将对行情成功筑底起到积极作用。因此尽管行情反弹不会一蹴而就,而是要经过一个震荡反复,但当前位置的过度悲观显然已无必要,我们可适当增加耐心,等待行情的筑底过程。市场主线上,重要会议后,行情关注点开始转移,报告中的重点诸如信创、安全、自主可控、高端制造等成为近期行情不断深入挖掘的重点,我们认为这种情况仍会持续一段时间,另外,有潜在政策支持的行业、景气度可持续的行业以及有业绩拐点预期的行业也可持续关注。

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

免责声明:

本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。请您务必通过正规渠道参与投资交易,远离非法证券活动。

举报电话: 13816368049