投资要点

9月利润增速同比跌幅收窄,主要是由于生产修复带来量的提升。从结构上看,由于上游原材料价格回落,中下游部分行业需求改善,利润结构更加趋于合理。下一阶段,国内外压力仍存,企业利润或仍将承压。

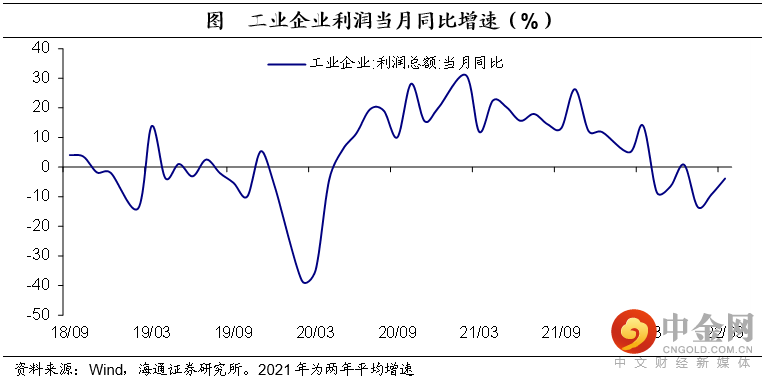

工业企业利润当月同比降幅进一步收窄。2022年1-9月规上工业企业利润累计同比下降2.3%,根据累计值测算9月当月同比下降3.8%,较8月回升5.4个百分点,已经连续第3个月跌幅收窄,但是仍低于今年一季度水平,说明企业盈利虽然在边际改善,但整体压力仍然加大。

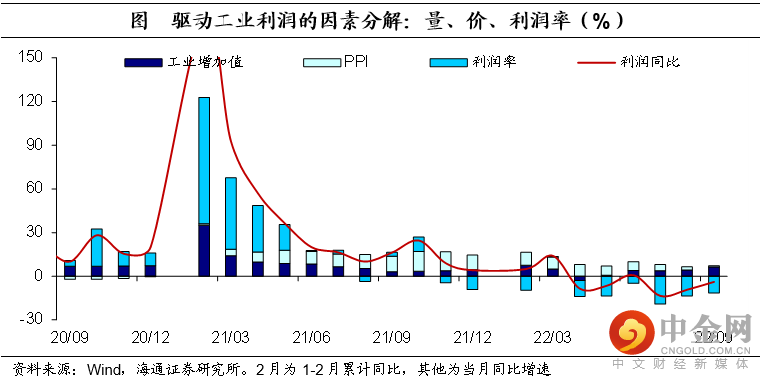

从量价分解看,量升价减趋势延续。9月规上工业增加值同比增长6.3%,较前一月回升2.1个百分点,这主要由于去年“双限双控”导致基数偏低,叠加各行业复工加速,量对利润的贡献有所增加。不过,价格的贡献仍在减弱,9月PPI环比下跌0.1%,同比涨幅从2.3%跌至0.9%,连续第11个月回落,其中上游的油气、化工、黑金等行业跌幅明显,拖累利润修复。

当月利润率同比跌幅收窄。从累计值来看,每百元营收中的成本和费用继续小幅抬升,其中单位成本续创2020年5月以来新高,这使得营收利润率累计值连续第3个月回落至6.23%;不过从当月值来看,9月生产资料PPI环比下跌0.2%,但生活资料价格环比上涨0.1%,上下游价格差收窄,营收利润率当月值略有回升至5.86%,较前一月提高0.27个百分点,使得利润率同比跌幅收窄。

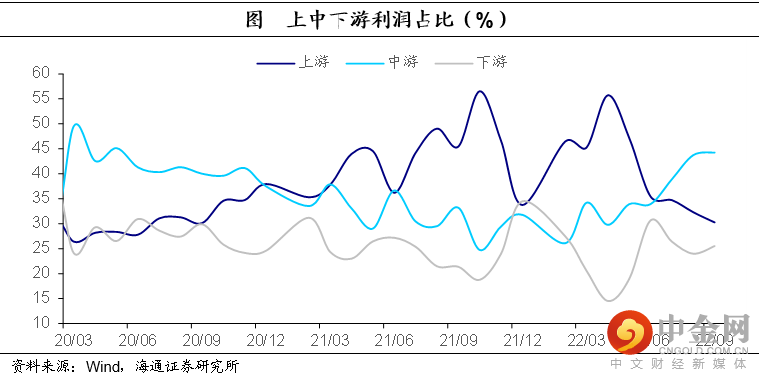

中下游利润占比提高,利润结构进一步改善。由于原材料价格持续回落,上游行业利润占比连续第3个月下降,9月占比为30.3%;中游和下游利润占比均有提高,其中中游利润占比从前一月的43.7%提高到44.2%,为2020年5月以来的最高值,下游利润从前一月的24.0%提高到25.5%,这一方面是由于成本相对回落,另一方面则是由于部分中下游行业需求回暖。

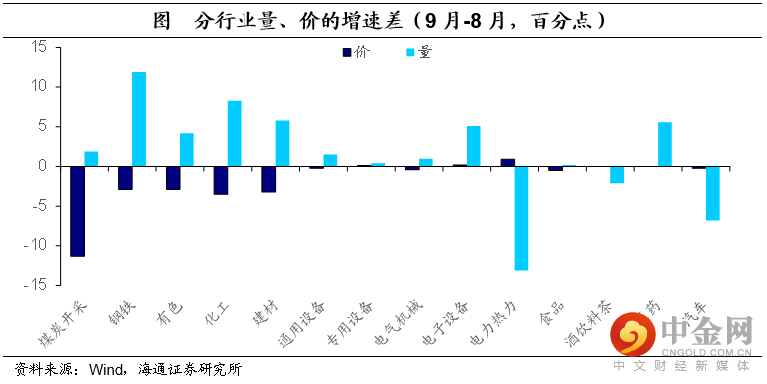

分具体行业来看,上游行业普遍出现量升价减的趋势,其中煤炭行业当月利润同比增速转负至-6.9%,这是2020年10月以来首次,这主要是由于价格涨幅回落明显;钢铁和有色行业当月利润同比跌幅收窄,主要是由于生产修复较快,量的贡献大于价的拖累。化工和建材行业当月利润跌幅基本与前一月持平。

在中游行业中,受利好政策影响,发电设备、光伏电池、工业机器人等产量同比较前一月明显提高,叠加上游成本下降,这使得中游的通用设备、电气机械行业利润出现明显改善,当月利润同比从前一月的6.7%和35.9%分别提高至16.9%和55.9%。电力热力行业则由于上游煤炭价格回落、下游用电需求增长,当月利润同比大幅提高。下游行业中,受新能源汽车产量高增影响,汽车行业同比增速虽较前一月有所回落,但仍处于相对高位。

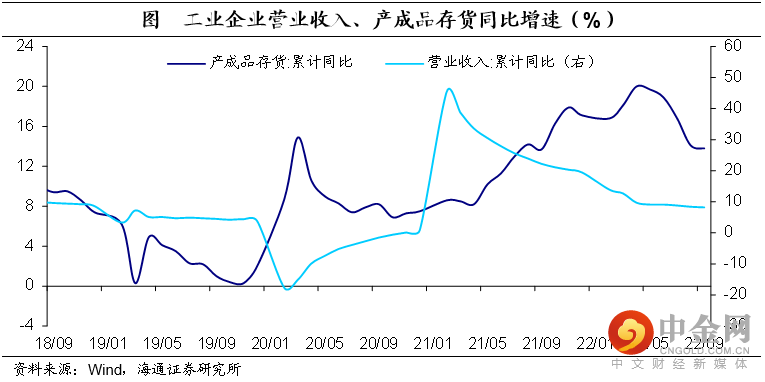

延续去库趋势。1-9月工业产成品存货增速为13.8%,较1-8月下降0.3个百分点,连续第五个月去库,但去库速度略有放缓。企业营收累计同比虽仍在下降,但当月同比较前一月回升,从8月的5.8%上升至6.8%,不过这部分是由于去年同期的基数偏低。是否从主动去库存转向被动去库存,仍要观察需求是否持续改善。

举报电话: 13816368049