梁中华

海通宏观首席分析师

S0850520120001

投资要点

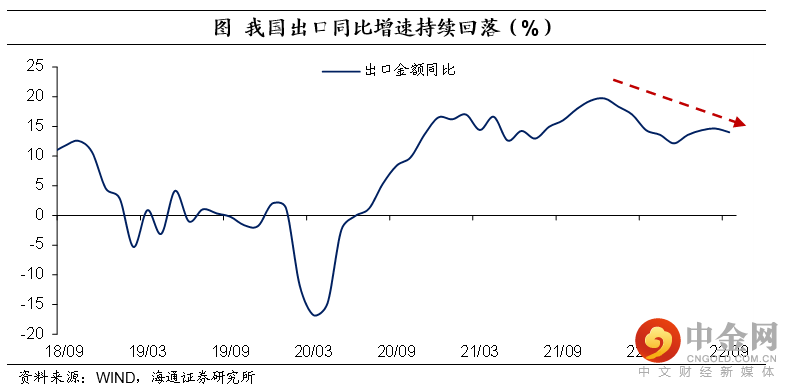

出口持续回落。9 月我国出口金额同比增速继续回落至 5.7%。出口增速的回落,主要与全球需求持续降温有关,尤其是欧美。此外,也与价格效应逐步减弱有关,我们预计 9 月出口价格增速继续回落,出口数量增速继续为负。

内需仍然较弱。9 月我国进口总额同比增速为 0.3%,较上一月持平。一方面,与去年同期基数相对较低有关;另一方面,与价格因素仍有较大支撑有关。如果剔除价格,今年 3 月以来进口数量增速持续为负。

往前看,我国出口下行压力在加大。一方面,海外需求降温是确定性的;另一方面,我国出口份额或难再提升。

根据海关总署统计,美元计价下,2022年9月我国出口总额同比增长5.7%(上一月为7.1%);进口总额同比增长0.3%(上一月为0.3%)。9月贸易顺差扩大为847.4亿美元。

出口持续下滑。美元计价下,2022年9月我国出口金额同比增长5.7%,较上一月继续回落1.4个百分点,已经连续2个月回落,为4月以来最低。

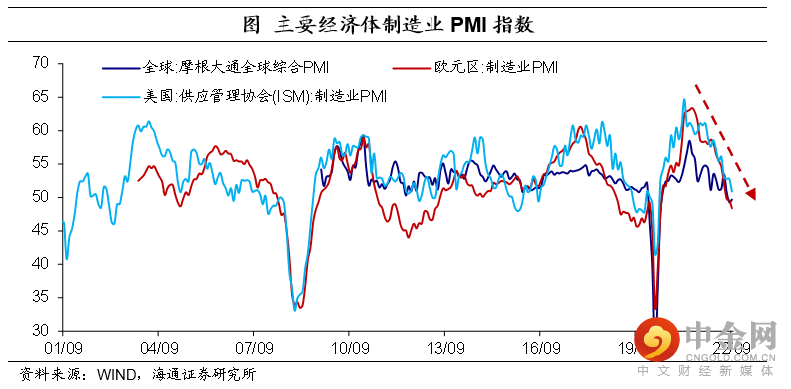

出口增速的持续回落很大程度上仍与全球需求持续降温有关。9月摩根大通全球综合PMI指数为49.7,连续2个月居于枯荣线以下。欧美等主要经济体PMI指数也在持续下行,尤其是欧元区制造业PMI指数连续3个月居于枯荣线以下。

从主要贸易对象来看,9月我国对美国出口跌幅扩大至-11.6%,对欧盟出口也下滑至3.0%,均为2020年3月以来新低。而我国对欧美出口占总出口的份额一直在3成以上。可见,欧美需求的放缓确是我国出口持续下滑的关键因素。

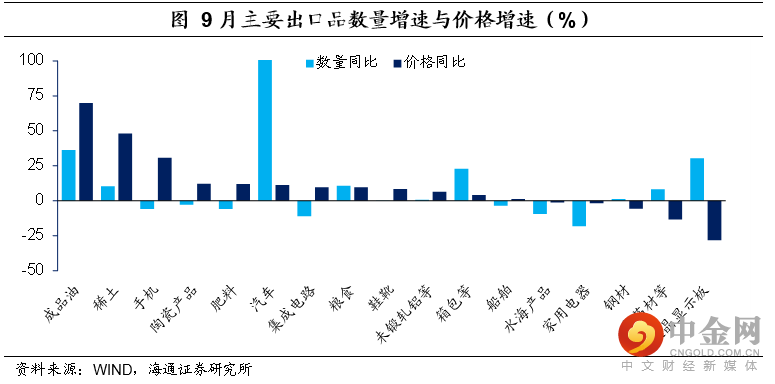

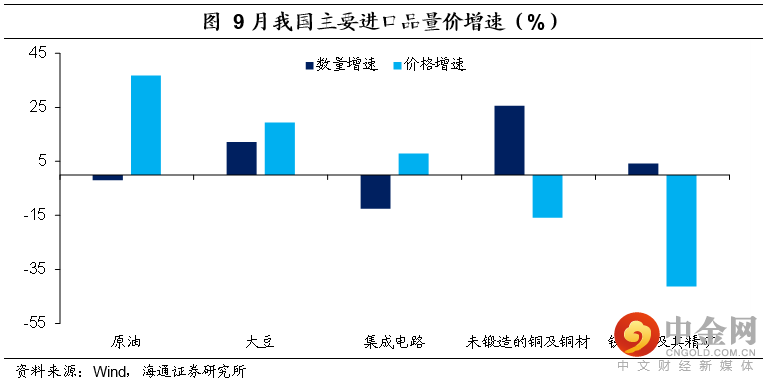

此外,也与价格贡献有所走弱有关。自去年下半年以来,出口价格对出口金额增长的贡献一直较大。从9月公布的主要商品量价数据来看,多数商品价格增速仍然高于商品数量增速,表明价格因素仍有较高的贡献,尤其是稀土、成品油以及手机等。

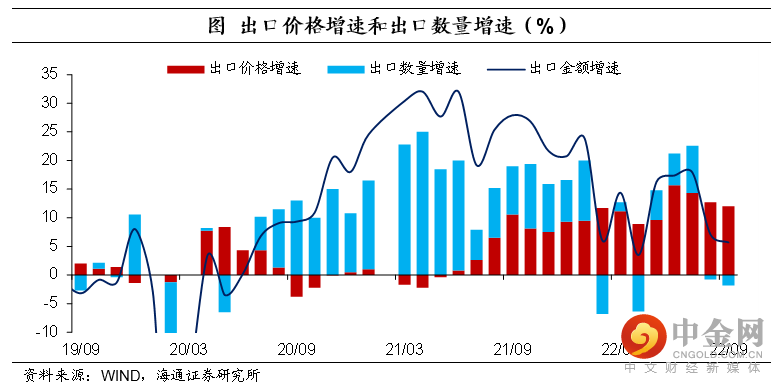

不过随着全球大宗商品价格和航运价格的逐步回落,出口价格的贡献也有所走弱。比如,8月出口价格增速下降至12.7%,较7月继续下滑1.6个百分点,已经连续2个月回落;而出口数量增速更是4月以来再度转负。我们预计,9月出口价格增速或继续下滑至12.0%左右,出口数量增速将继续为负。

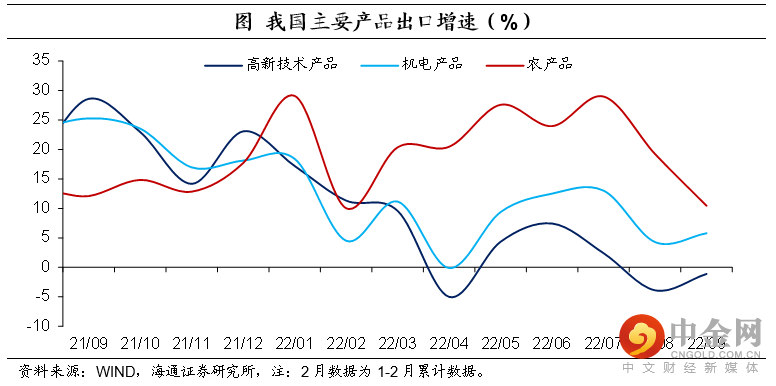

从主要产品来看,9月我国高新技术产品出口跌幅收窄至-1.1%,不过持续2个月处于负区间;机电产品小幅回升至5.8%,不过仍在低位;而农产品出口增速延续回落趋势,不过仍保持在10%以上的增速。同时,我国防疫相关产品以及地产相关产品出口增速延续弱势,同比增速持续为负。

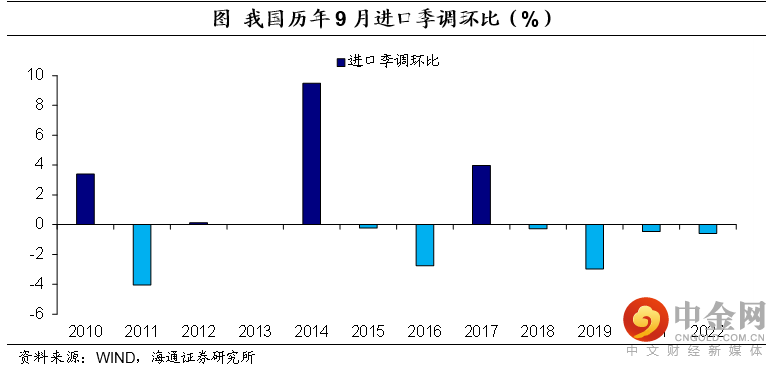

内需仍然较弱。美元计价下,2022年9月我国进口总额同比回落至0.3%,较上一月持平。从季调环比来看,9月进口季调环比再度转负至-0.6%。

进口增速持平,一方面,与去年同期基数相对较低有关;另一方面,与进口价格仍有较大支撑有关。如果剔除价格因素,进口表现或更弱。例如,截至8月,进口数量增速持续为负,已经连续7个月为负。我们预计,9月进口数量增速依然为负。

往前看,我国出口下行压力在加大。一方面,海外需求降温是确定性的,考虑到海外核心矛盾仍是通胀,将持续收紧货币政策,进一步压制需求;另一方面,在海外供给逐步恢复的情况下,我国出口份额或难再提升。

举报电话: 13816368049