一、本周要点提示

(一)据国家发展改革委监测,10月10-14日当周,36个大中城市精瘦肉零售价格周均价比去年同期上涨超过40%,进入《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》确定的过度上涨一级预警区间。为切实做好生猪市场保供稳价工作,近日国家将投放今年第6批中央猪肉储备,并指导各地加大力度同步投放地方政府猪肉储备。

(二)2022 年 10 月 21 日中央储备冻猪肉出库投放竞价交易2万吨。

二、行情回顾

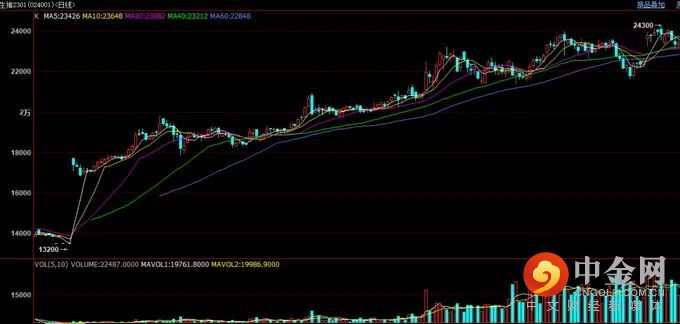

上周主力01合约震荡加剧,整体重心下移,周内最高价出现在周二24050,最低价出现在周四23125。终端消费跟进乏力,肥猪价格持续高位,养殖端压栏增重情绪浓厚,加之区域新冠疫情管控,市场整体猪源出栏量不大,供应强势带动,生猪价格不断攀高。生猪期货跟随现货脚步仍然偏强,但政策影响预期,期货整体近强远弱。

图1:

生猪主力合约

资料来源:文华财经、中期研究院

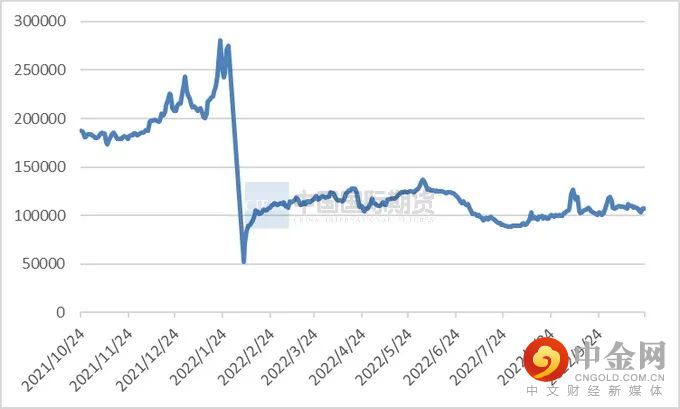

上周生猪价格维持强势,周内外三元出栏均价28.02/公斤,较前一周上涨4.75%。上周猪价上涨明显,波动加剧,前市场供需关系趋紧,前期产能去化预估有所调整,企业暂无出栏压力、缩量挺价,加之养户压栏惜售,市场供应阶段性偏紧。天气逐渐转凉,且部分地区已有腌腊动作,需求端预期向好,猪价仍受支撑。不过随着猪价高位震荡,且近日波动较大,下游承压减量采购压价,加之消费短期难有明显提振,猪价或仍有回调趋势。

图2:

生猪现货价格

资料来源:涌益咨询、中期研究院

三、基本面分析

(一)供给方面

1、出栏体重

上周全国出栏平均体重129.21公斤,环比上涨0.31%,150公斤以上出栏占比8.11%,下降0.05%;90公斤以下占比5.42%,持平。猪价高位运行背景下的散户压栏惜售情绪仍在,同时天气转凉后的大猪需求增加、肥标价差扩大下的利润增加影响等因素对短期市场压栏情绪刺激作用较强,加之四季度猪源体重惯性增长趋势较明显。

图3:生猪出栏体重

资料来源:涌益咨询、中期研究院

2、补栏情况

上周外三元仔猪出栏均价为799元/头,较前一周涨73元/头。二元母猪市场销售价为1829元/头,较前一周涨16元/头。受肥猪价格持续拉涨的提振,市场气氛较前期更积极,业者多对后市行情预期转好,养户采购情绪有所提升;近期毛猪价格上涨明显,少数市场补栏积极性转好,大场多自留为主,但整体补栏积极性还是不高,主要肥猪价格支撑母猪价格。

图4:

仔猪、二元母猪价格

资料来源:涌益咨询、中期研究院

(二)需求方面

1、生猪屠企屠宰量

上周屠宰企业合计平均屠宰量在108276头/日,较上周下降0.81%。周内生猪价格频繁异动,屠宰企业采购较为谨慎,屠宰量未见明显增减,多数屠宰企业按市场订单情况进行生猪采购。白条价格周内同样涨跌互现,高价终端接受程度低,低价屠宰企业面临亏损压力。

图5:

屠企屠宰量

资料来源:涌益咨询、中期研究院

2、猪肉需求情况

上周全国白条均价为36.09元/公斤,较上涨5.03%。上周在毛猪价格上涨影响下,白条价格也相继出现较为明显涨幅,但高价白条销售整体一般,整体白条市场走货不佳,供需博弈。

图6:猪肉价格

资料来源:涌益咨询、中期研究院

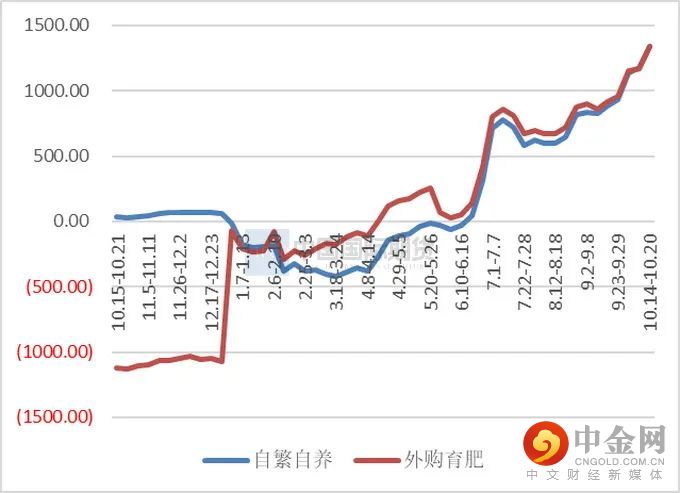

(三)行业利润

上周自繁自养周均盈利1343.94元/头,外购仔猪盈利1337.40元/头。生猪价格继续高涨,养殖盈利继续走高,头猪利润已破千元。

图7:养殖利润

资料来源:涌益咨询

四、操作建议

主力01合约目前仍然贴水状态,现货旺季即将开启,关注基差修复机会。03、05合约目前仍属于空配合约,逢高做空。

风险点:政策、天气、疫病。

举报电话: 13816368049