要点:

宏观面,目前美国通胀仍然高企,强化了加息预期。短期关注11月8日美国中期选举前后紧缩预期的拐点是否出现,且欧洲的经济、金融风险需要持续关注。基本面上,供给端,在地缘政治因素加大海外电解铝供应不确定性的同时,国内电解铝供应端处于缓慢修复中,市场对供应端的担忧情绪仍未完全消散。需求端,铝下游开工边际转好,铝加工龙头企业排产稳定,近期有望延续排产持稳的局面。成本端,能源价格高企支撑了电解铝成本高位运行,进而将为铝价提供一定支撑。总体而言,在宏观面博弈基本面的背景下,预计沪铝后市将以底部震荡格局为主,运行范围为18000-18800。

正文:

受多重因素干扰,近期沪铝表现焦灼,主力合约在创下18780的阶段性高点后再度回落。后市在宏观面施压,基本面提供支撑的背景下,预计沪铝将以区间震荡格局为主。

01

能源危机发酵,海外电解铝供应面临减产

目前欧洲能源危机仍在发酵,生产成本大幅抬升令电解铝厂面临亏损境地,企业纷纷采取减产措施。9月欧洲最大铝厂敦刻尔克铝业表示将减产22%产能,恢复生产时间不明确。今年初敦刻尔克铝业曾宣布减产15%,目前合计减产产能达到10.5万吨。同时受电力价格高企的困扰,德国斯佩拉公司将自10月起将工厂的铝产量削减50%,原铝产量的减少量会达到7万吨/年。此外,近日LME就可能禁止俄罗斯金属交易进行磋商的讨论尚未有定论,白宫发布禁止俄铝的言论,再度加剧了市场对海外铝供应的担忧情绪。

02

国内电解铝供应压力缓解

在能源价格走高、疫情反复的背景下,国内电力供应方面的区域性、结构性的矛盾仍存。继8月四川电解铝企业减产后,9月后云南因水电导致的限产范围进一步扩大,目前预计达到20%-30%。国内9月电解铝产量333.95万吨,同比增长7.34%。1-9月电解铝产量2988.65万吨,累计同比增长2.76%。截至10月初,国内电解铝运行产能回落至4028万吨,目前四川、广西等部分产能复产进度缓慢,北方地区投产进度相对加快,白银华新增投产进行中,预计10月达到50%运行产能,年底有望达产。而疫情对局部运输构成了一定影响,综合看,预计10月底国内电解铝运行产能可能修复至4070万吨。

图1:中国电解铝月度产量情况 单位:万吨、%

资料来源:SMM、中期研究院

图2:中国电解铝月度进口情况 单位:吨

资料来源:SMM、中期研究院

进出口方面,继6月份国内电解铝贸易回归到净进口状态后,8月份净进口量较7月份小幅下滑。8月电解铝进口量为49328吨,同比下滑3.35%,环比增长79.06%。1-8月电解铝累计进口量为29.76万吨,累计同比下滑71.17%,其中俄铝在我国进口总量中的占比达到77%。如果LME对金属禁令实施,可能会有部分俄铝流向中国。

图3:中国电解铝社会库存情况 单位:万吨

资料来源:SMM、中期研究院

就国内库存而言,十一假期后,国内电解铝社会库存变化波动不大。10月17日,SMM统计国内电解铝社会库存66.4万吨,较10月10日库存减少0.8万吨,较去年同期库存下降26.4万吨,整体库存处于历史同期较低水平。目前现货市场成交氛围不活跃,下游备货基本以刚需采购为主。鉴于产量回升缓慢,后期难有明显累库。

追踪国内电解铝企业成本及盈利的变化,电解铝成本与去年同期相比,仍增长明显。据SMM测算,截至10月14日,国内电解铝总成本为17958.68元/吨,利润为741.32元/吨,其中电力成本为6237.6元/吨,氧化铝成本为5526.63元/吨。电解铝企业的成本较9月14日下滑11.32元/吨。近一个月里电力成本出现一定幅度上涨,但氧化铝价格回落调整基本对冲了电力带来的成本压力,使得利润较9月14日增加81.32元/吨。目前氧化铝价格处于弱势状态,随着电厂高价补入煤炭,企业电价成本仍有增长空间,短期综合来看,电解铝成本将以高位震荡为主。

03

汽车市场运行情况继续改善

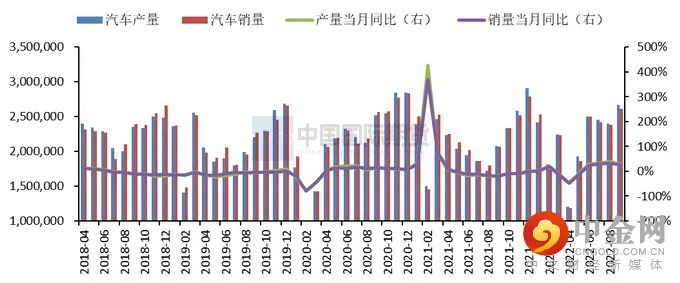

图4:中国汽车销量情况 单位:吨、%

资料来源:SMM、中期研究院

近期铝型材企业开工率得到提升,随着汽车相关订单增加明显,企业也加大了原料采购量。在车辆购置税减免政策的持续发力下,车市在传统黄金消费季中获得了明显的提振效果。今年9月国内汽车市场产销分别完成267.2万辆和261万辆,环比分别增长11.5%和9.5%,同比分别增长28.1%和25.7%。今年1-9月汽车产销分别完成1963.2万辆和1947万辆,同比分别增长7.4%和4.4%,增速比1-8月扩大2.6%和2.7%。10月仍是传统的汽车销售旺季,厂商在国庆假期加大了促销力度,疫情虽在部分地区散发,但仍在可控范围内,因此10月汽车消费形势仍将向好。四季度得益于稳经济、促消费政策的持续影响,预计汽车产销仍将保持较快增长。预计2022年我国汽车销量有望达到2700万辆,同比增长约3%。

图5:中国新能源汽车销量情况 单位:吨、%

资料来源:SMM、中期研究院

在车辆购置税减免政策的持续发力下,车市在传统黄金消费季中获得了明显的提振效果。今年9月国内汽车市场产销分别完成267.2万辆和261万辆,环比分别增长11.5%和9.5%,同比分别增长28.1%和25.7%。今年1-9月汽车产销分别完成1963.2万辆和1947万辆,同比分别增长7.4%和4.4%,增速比1-8月扩大2.6%和2.7%。出口方面,9月汽车出口也强势增长,出口汽车单价提升,国产汽车的综合竞争力也得到增强,为国内汽车产业畅通“双循环”新发展格局做出了较大贡献。10月仍是传统的汽车销售旺季,厂商在国庆假期加大了促销力度,疫情虽在部分地区散发,但仍在可控范围内,因此10月汽车消费形势仍将向好。就四季度而言,得益于稳经济、促消费政策的持续影响,预计汽车产销仍将保持较快增长,新能源汽车以及汽车出口将良好发展态势,全年汽车市场将实现稳增长目标。预计2022年我国汽车销量有望达到2700万辆,同比增长约3%。

04

沪铝后市将区间震荡

宏观面,目前美国通胀仍然高企,强化了加息预期。短期关注11月8日美国中期选举前后紧缩预期的拐点是否出现,且欧洲的经济、金融风险需要持续关注。基本面上,供给端,在地缘政治因素加大海外电解铝供应不确定性的同时,国内电解铝供应端处于缓慢修复中,市场对供应端的担忧情绪仍未完全消散。需求端,铝下游开工边际转好,铝加工龙头企业排产稳定,近期有望延续排产持稳的局面。成本端,能源价格高企支撑了电解铝成本高位运行,进而将为铝价提供一定支撑。总体而言,在宏观面博弈基本面的背景下,预计沪铝后市将以底部震荡格局为主,运行范围为18000-18800。

作者:欧阳玉萍 投资咨询号Z0002627

2022年10月21日

中期研究院

中期研究院,根植于国际期货30年以来对大量产业客户服务经验的积累和总结,专注于期货及金融衍生品领域的广度、深度和创新性研究,是中国期货及金融衍生品领域优秀的大型综合性研究机构。

中期研究院定位为公司及客户提供前瞻性、实用性的投资及研究报告,逐步形成以宏观、产业、策略、创新、应用研究为研发主线,通过对宏观经济、相关产业深度研究,基于创新业务模式和实战应用为重点的研究发展方向。通过以市场需求为导向,以市场化研究为目标,深入产业、贴近市场,以独特敏锐的视角把握全球最新动态,提供快速、高效、极具深度的咨询服务,呈现高价值投资报告,全方位管理客户资产风险,服务实体经济。

免责声明

分析师承诺:本人(或研究团队)以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人(或研究团队)的研究观点。本人(或研究团队)严格遵守《中国国际期货股份有限公司廉洁从业规定》不存在利用期货交易咨询从事或变相从事期货委托理财活动,本人(或研究团队)不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明:客户不应视本报告为作出交易决策的惟一因素。本报告中所指的观点及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的交易建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告作出任何交易决定或就本报告要求任何解释前向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。

举报电话: 13816368049