上周市场概况

英国首相特拉斯辞职,上任仅44日

本周市场展望

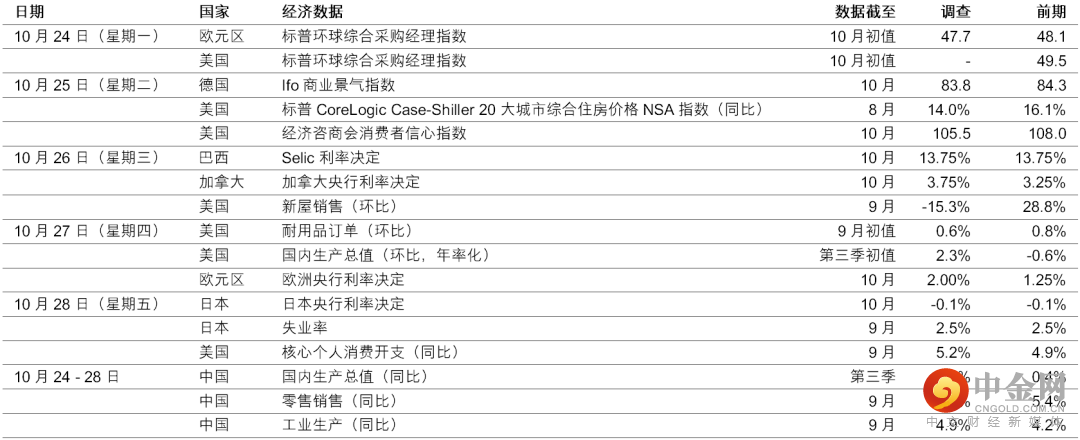

本周公布的美国通胀和日本、巴西及加拿大的利率决定将成为焦点

市场变动

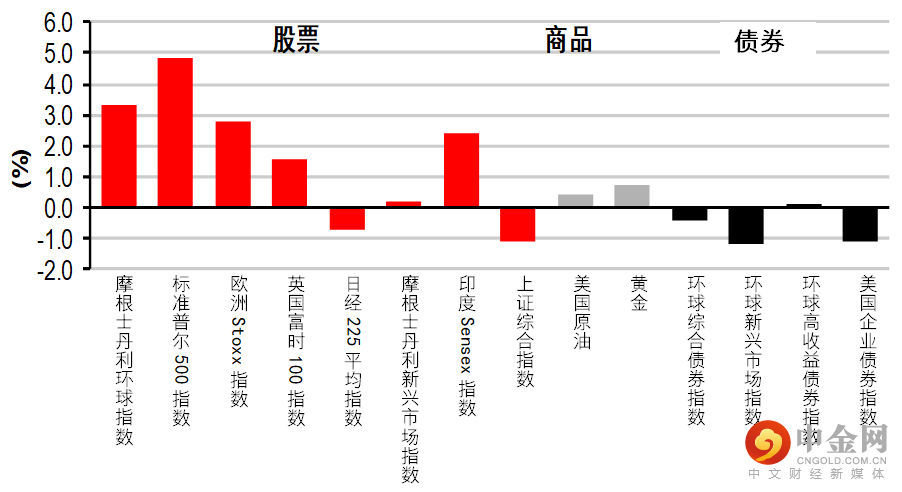

股票:环球股市上扬,企业业绩造好,使投资者的风险承受能力增强

债券:美国国库券息率急升,受联储局的鹰派言论和宏观数据胜预期推动;英国政府债券息率下跌,政府扭转财政政策

商品:油价上涨,市场担心供应紧张;金价下跌

市场走势

市场走势及主要变动

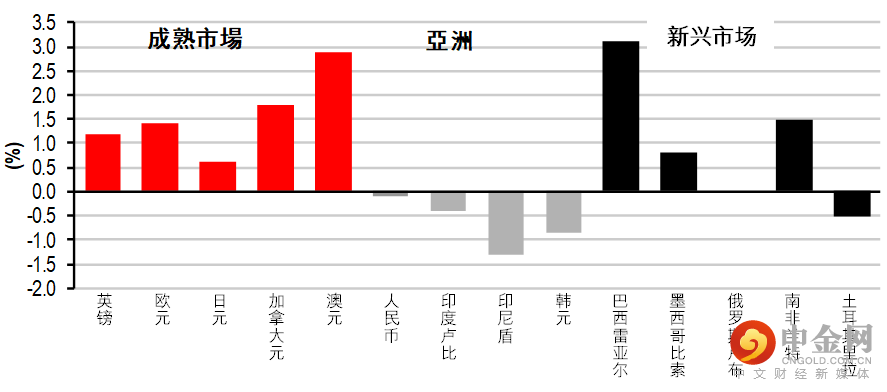

货币(兑美元)

股票

债券(十年期息率)

宏观经济数据及市场事件

英国首相特拉斯辞职,上任仅44日

美国房屋市场数据继续令人失望

德国ZEW预期在10月份趋向稳定,但与历史水平比较仍然非常疲弱

上周英国政局动荡。首相特拉斯宣布辞职,仅就任44日,成为英国史上任期最短的首相。是次辞职是在保守派议员日益要求下台之下提出,因前财政大臣夸滕在9月23日公布迷你预算案,导致英国金融市场动荡。特拉斯其后任命亨特出任新财政大臣,并撤销大部分先前提出,没有资金支持的减税措施,但实际上已造成损害,令按揭贷款利率急升,民意调查落后其对手工党约30个百分点。

未来发展方面,保守党将举行另一次领袖选举,选出下任首相,该选举将在10月28日前完成。候选人最少需要100名国会议员支持,才能晋身下一轮投票。市场假设英国的财政预算将在10月31日继续推行,因恢复英国的财政信誉,可能是新任首相的首要任务。但如新首相希望任命新财相及/或加强决策监督,便可能有延误风险。目前英国处于特殊情况:财相没有赢得任何选票支持,且在夏季的领袖选举中,于八名候选人中排名第八,但仍然负责作出所有决定,没有首相的指引或签署。此外,在11月2至3日英国央行货币政策委员会举行会议前夕,英国推迟财政预算也可能使市场感到紧张。

数据公布方面,美国9月份成屋销售跌1.5%至471万间(经季节调整年化率)。9月份独立屋(跌0.9%)及公寓和合作公寓(跌5.8%)的房屋销售均下跌。销售在南部(跌1.9%)、中西部(跌1.7%)和东北部(跌1.6%)均下跌,西部维持不变。美国9月份新屋动工减少8.1%(环比),预期为跌7.2%(环比),月度房屋建设大致处于疫情前水平。整体而言,房屋行业近月一直受压,因政策官员加快货币政策紧缩周期以遏止通胀。然而,9月份工业生产高于预期,连续第三个月升0.4%(环比),超出预期的微升0.1%。

欧洲方面,反映金融市场专业人士意见的德国ZEW经济增长预期调查高于预期,但10月份数据仍处于-59.2的低迷水平。数字较上月的-61.9有改善,但反映了在天然气供应大减下,德国经济目前普遍悲观。英国9月份消费物价指数通胀升至10.1%(同比,预期为同比10.0%),食品价格急升为原因之一,月内升1.1%。整体而言,数据使英国央行受压,需继续进取地收紧货币政策。

日本整体消费物价指数通胀保持在3.0%(同比)。撇除波动较大的食品和能源分项数据,核心指针由1.6%(同比)微升至1.8%(同比)。预期日元转弱,将推高进口耐用品的成本,日本央行目前可能继续其宽松货币政策。

宏观经济数据及市场事件

本周公布的美国通胀和日本、巴西及加拿大的利率决定将成为焦点

预期美国第三季国内生产总值复苏

欧洲央行将再融资利率上调75个基点至2%,受通胀担忧影响

日本央行将坚持打破紧缩周期

美国

预期美国2022年第三季国内生产总值的首次公布,将显示在上半年收缩两个季度后增长2.3%(环比)。预期净出口和库存急增将支持增长。然而,投资者将关注整体家庭消费能力,这是美国整体增长趋势的关键。

预期9月份核心个人消费开支平减指数(美国联邦储备局偏好的通胀指标)升0.5%(环比,同比上升5.2%),低于上月的0.6%(环比,同比上升4.9%)。租金上涨和消费物价指数内的食品─服务物价强劲,可能推高核心个人消费开支通胀。月内数据波动,但投资者将关注未来利率走向的线索。预期9月份耐用品升0.6%(环比),早前表现波动的运输行业使8月份耐用品订单受压。飞机订单回升,可能是升势的主因。撇除运输业,耐用品订单可能升0.2%(环比),8月份升0.3%。

房屋方面,近期数据疲弱,9月份新屋销售可能跌15.3%(环比),与8月份高于预期的28.8%升幅相比显著回落。高按揭贷款利率和价格普遍为房屋行业带来压力,新屋销售可能恢复跌势。

美国10月份经济咨商会消费者信心指数可能由9月份的108.0,降至105.5。招聘的需求持续强劲,指标可能继续保持高位,有助改善家庭对劳动环境的评估。

欧洲

预期欧洲央行在10月份会议上,将把三项重要利率上调75个基点,并表明未来仍会上调,这与近期发表的信息一致。存款利率将达到1.50%、再融资利率为2.00%,边际贷款利率则为2.25%。9月份会议以来,物价数据继续走强,官方活动数据则相对稳健,但产出调查数据有恶化迹象。面对目前通胀走向和通胀预期脱锚风险的担忧加剧,欧洲央行近期的发言继续偏向鹰派。多名管理委员会成员强调,欧洲央行必须继续加息,一些成员表明要求在10月份会议上加息75个基点。

亚洲

中国可能在本周公布早前推迟的9月份活动数据和第三季国内生产总值,但日期尚未确定。预期中国9月份经济活动指标整体表现参差。在政府刺激措施支持下,工业生产增长可能由8月份的4.2%(同比),进一步回升至9月份的4.9%(同比)。对比之下,9月份零售销售增长可能从8月份的5.4%(同比),放缓至3.5%(同比),受防疫限制影响。整体而言,第三季国内生产总值增长可能从上季的0.4%(同比),升至第三季的3.4%(同比),工业板块可能领涨。然而,服务业复苏乏力、市场气氛转弱、房地产市场低迷和限电可能遏止了反弹。

日本央行本周可能维持货币政策不变。根据首相岸田文雄近期的言论,日本政府不太可能向日本央行施压,要求当局调整政策以遏止日元贬值。季度展望报告也将公布,预期2022财年的增长预测将向下修订,通胀预测则向上修订。

股票:环球股市上扬,企业业绩造好,使投资者的风险承受能力增强

美股上周初上扬,投资者的风险承受能力增强,受业绩报告普遍表现造好支持。然而,股市在上周中回吐一些升幅,联储局发表鹰派言论,再次引发货币政策更具限制性的担忧。整体而言,标普500指数升4.7%,以科技股主导的纳斯达克指数升5.2%。加拿大S&P/TSX综合指数升2.9%。

欧洲股市上周初也上扬,受惠于企业业绩季度的开局较预期佳。然而,升势在上周中逆转,投资者焦点转投英国的政治动荡,及央行的鹰派言论。整体而言,道琼斯欧洲50指数上周高收2.8%,受惠于一些行业的业绩稳健,且投资者受估值下跌吸引。其他国家股市也普遍向上。

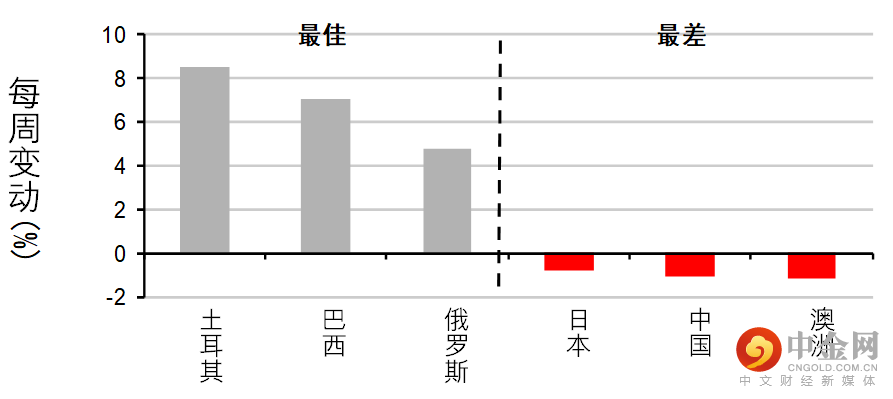

亚洲股市上周个别发展,普遍走低,联储局的鹰派言论和经济衰退担忧,使市场气氛受压。整体而言,北亚市场表现乏力,东盟市场则相对较佳,马来西亚和印度尼西亚领涨。印度股市上周也上行,本周的重要节日前夕,财报季度开局表现胜预期。

债券:美国国库券息率急升,受联储局的鹰派言论和宏观数据胜预期推动;英国政府债券息率下跌,政府扭转财政政策

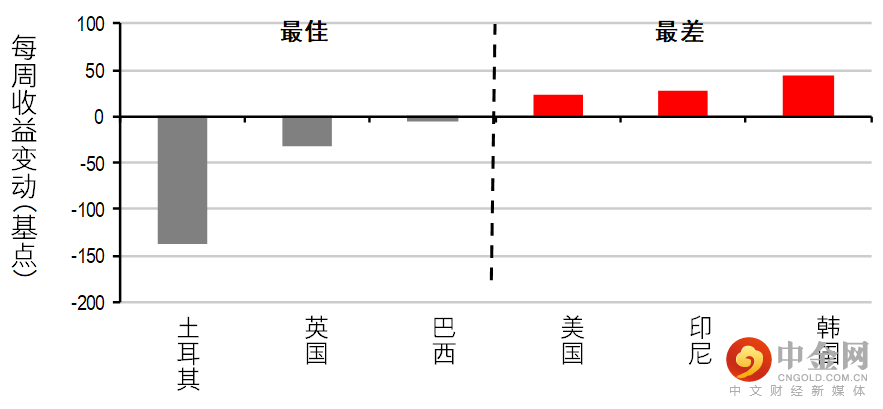

美国国库券息率上周急升,受美国二十年期债券拍卖反应欠佳、联储局言论鹰派及一些经济数据胜预期所推动。截至本文撰写时,市场推高了联邦基金利率高位的预期,目前水平已超过5%。整体而言,十年期国库券息率急升20个基点,曲线趋陡。两年期息率跌2个基点,三十年期则升34个基点。

欧洲政府债券也走高,受美国国库券急升推动。欧洲央行一名政策官员表示,当局预期一旦欧洲央行存款利率达到2%,加息速度便会放缓,但仍未有造成影响。整体而言,德国十年期政府债券息率升7个基点,非核心债券息差稍为收窄。英国十年期政府债券息率大幅收窄28个基点,因财相侯俊伟取消先前公布的大部分无资金支持减税措施。

商品:油价上涨,市场担心供应紧张;金价下跌

油价上周上涨,投资者对供应紧张的态度审慎,盖过了需求不确定性的担忧及消息指美国将释放更多原油储备。12月份欧洲油价升2%至93.4美元。金价升0.8%至每安士1,658美元。

举报电话: 13816368049