211个

要点:

豆二2211、豆二2212后期期价的运行需要持续关注进口豆到港情况以及供给的情况。豆一期价延续弱势下跌概率大。投机客户,建议逢反弹阻力位轻仓短空。阻力位6000以上,支撑位5400以下。产业客户、贸易商,做好头寸、敞口的风险管理。投机客户,轻仓谨慎操作为宜。

风险点,大豆主产国产量、库存、出口超预期变动;全球油籽产量超预期变动;全球物流运输出现较大扰动;原油大幅变动﹔全球疫情演变;全球宏观经济形势剧烈变化;全球通胀形势剧烈变化;美联储加息剧烈节奏。

正文:

一、主要国际资讯

1.巴西全国谷物出口商协会(ANEC)称,预计2022年10月份巴西大豆出口量最高可达376.7万吨,高于一周前估计的346.3万吨。9月份巴西出口大豆368.9万吨,上年同期298.5万吨。

2.咨询机构Safras & Mercado称,截至10月14日,2022/23年度巴西大豆播种进度19.1%,上周9.7%,上年同期21%。其中,马托格罗索州大豆播种进度41%,低于上年同期的45%,但高于历史同期均值的26.6%;南马托格罗索州播种进度15%,低于历史同期均值的17.3%;戈亚斯州播种进度17%,高于历史同期均值的8.8%。

3.美国全国油籽加工商协会(NOPA)发布的月度压榨报告显示,9月份NOPA会员企业大豆压榨量1.581亿蒲,低于市场预期的1.616亿蒲,较上月的1.655亿蒲减少4.5%,但上年同期的1.538亿蒲增长2.8%。9月底豆油库存14.59亿磅,低于市场预期的15.22亿磅,创2020年9月以来最低,比8月底的15.65亿磅降低6.8%,比上年同期的16.84亿磅降低13.4%。

4.乌克兰农业部数据显示,尽管几个海港依然关闭,10月1-17日乌克兰已出口212万吨谷物,仅比去年同期低2.4%。截至10月17日,2022/23年度(7月到6月)乌克兰共出口1080万吨谷物(包括399万吨小麦、588万吨玉米和89.6万吨大麦),低于上年度同期的1650万吨。

5.美国国家大气海洋管理局(NOAA)发布的气象报告显示,2022/23年北半球冬季(南半球的夏季)出现拉尼娜现象的可能性为75%,2023年2-4月出现转为中性天气的可能性为54%。

6.目前,国内大部分主要秋粮产区天气晴好,十分有利于作物籽粒脱水与加快秋收秋种进度,丰收的大豆、玉米正在颗粒归仓。其中,黄淮海地区大豆、玉米收获已经结束,冬小麦播种顺利;东北三省一区大豆迎来了大丰收,收获进度在八成以上,东北产区中央储备库等市场主体纷纷开秤收购,挂牌价格普遍达到了豆农心理预期,市场购销两旺态势明显。相关东北产区中央储备库公布的大豆收购信息显示,自10月19日开始收购新季国产非转基因大豆,质量要求国标三等及以上,其中水分≤13.0%、杂质≤1.0%、完整粒率≥85%、损伤粒率≤8%(过4.0筛)、蛋白≥39.5.豆农特别关心的收购价格为标准豆3元/斤左右,39.5>蛋白≥38.5收购价则为2.9元/斤左右,蛋白≤38.5的收购价为2.8元/斤左右。另外,不同库点的收购价格略有差异。目前,中央储备粮绥棱直属库、中央储备粮大杨树直属库、中央储备粮北安直属库等均已开始挂牌收购,不限量。

7.近期国产大豆陆续上市,据农业农村部10月报告,2022/23年度国产大豆预计产量将达1948万吨,同比增加18.8%。财联社记者多方了解获悉,因下游食用油行业较多企业原料依赖进口,国产大豆增产对食用油公司成本的影响有限。

二、豆粕基本面

图2-1:豆一期价

资料来源:choice数据,中期研究院

图2-2:豆一期现走势及基差

资料来源:choice数据,中期研究院

图2-3:豆二期货价格

资料来源:choice数据,中期研究院

图2-4:豆二期现走势及基差

资料来源:choice数据,中期研究院

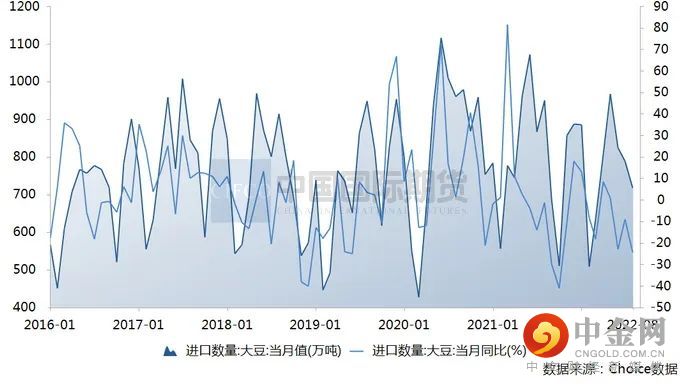

图2-5:大豆进口量

资料来源:choice数据,中期研究院

图2-6:进口大豆港口分销价

资料来源:choice数据,中期研究院

图2-7:国产食用大豆收购价(哈尔滨、扎兰屯)

资料来源:choice数据,中期研究院

图2-8:国产油用大豆收购价(哈尔滨、扎兰屯)

资料来源:choice数据,中期研究院

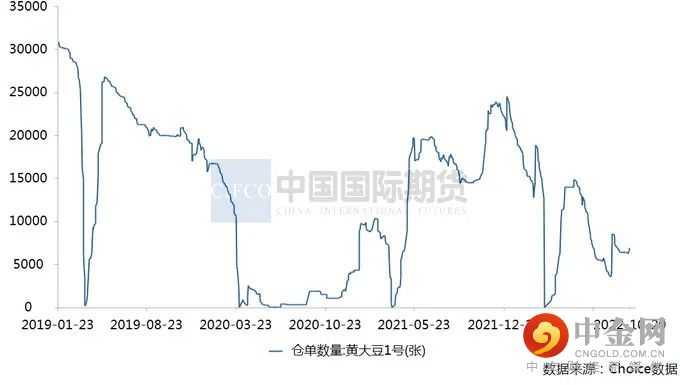

图2-9:豆一仓单数量

资料来源:choice数据,中期研究院

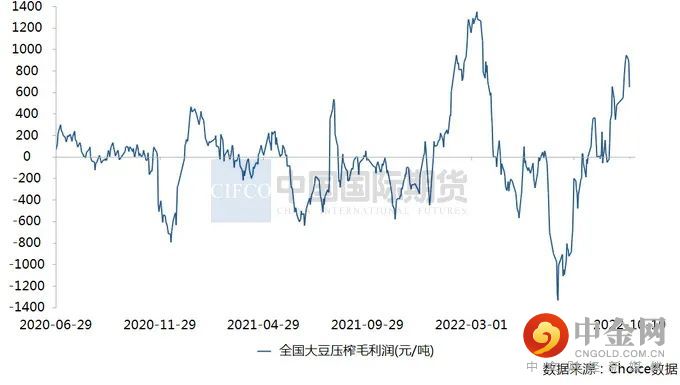

图2-10:全国大豆压榨毛利润

资料来源:choice数据,中期研究院

图2-11:进口大豆升贴水

资料来源:choice数据,中期研究院

图2-12:豆二仓单

资料来源:choice数据,中期研究院

图2-13:全球大豆供需平衡表

资料来源:我的钢铁网

图2-14:2022年主产省份大豆官方种植面积

资料来源:我的钢铁网

三、豆一、豆二策略

全球大豆方面

全球大豆2022/23年度产量从3.8977亿吨上调至3.9099亿吨,预期同比增长3530万吨。库存从9892万吨上调至10052万吨,预期同比增长814万吨。总的来说,2022/23年度全球大豆产量增加明显,库存将出现回升。但重点需依赖后期南美大豆的丰产才能得以实现,与当前美国大豆强现实形成鲜明对比。10月USDA供需报告美国大豆数据偏多,让偏紧的现实得以延续。市场反映出对未来美豆价格走高的担忧。

进口大豆方面,受10月进口大豆到港量偏低,叠加10月美国大豆发船延迟,从而进一步令国内11月大豆集中到港时间后移。根据Mysteel数据统计,11月、12月大豆预估到港量均为960万吨,处于较高水平。在这样的预期下,进口大豆库存将进一步下降,同时回升的时间稍晚。

豆二持仓量较小,豆二2210期价前期高位坚挺,一定程度反应出进口大豆到港持续偏少预期,以及短期阶段性进口大豆供给偏紧预期。豆二2211、豆二2212后期期价的运行需要持续关注进口豆到港情况以及供给的情况。

建议投机客户及时止盈止损,做好仓位控制,谨慎交易。产业客户点价择机进行,也可随用随采,做好风险管理工作,切忌过分激进、追涨。

国

产大豆方面

2022年全国大豆种植面积预计1.49亿亩:

第一,东北产区大豆生产者补贴标准持续高于玉米且差距拉大,2022年黑龙江大豆生产者补贴为248元/亩,玉米生产者补贴为28元/亩。

第二,大豆玉米带状复合种植技术稳步推广,在黄淮海产区2022年大豆、玉米带状复合的地块,大豆产量与普通地块产量差异不大。

第三,2021年大豆种植户种植收益较为可观,也吸引种植户继续种植大豆。

东北四省大豆面积增加1500余万亩,同比增加近20%。

新豆丰产预期,季节承压偏弱,陈豆拍卖持续,陈豆坚挺新豆高开质量不及预期,虽有种植成本提高支撑,但供给需求双施压,豆一期价延续弱势下跌概率大。

中储粮保持着每周2-3次的陈豆拍卖,贸易商购入陈豆进行阶段性刚需补库,推动旧作大豆现货价格在高位运行。22年新豆在中秋前后初登市场,走出了较高的开秤价(3.0-3.1元/斤),早熟大豆的含水量较高,蛋白含量较低,整体的质量不及市场的预期。农业农村部在最新9月报告中预计2022年中国大豆产量将同比增加18.8%,22年新豆由于市场对其具有丰产预期,新豆价格承压。国产大豆价格高企,大豆食用消费需求疲软,油厂压榨利润持续亏损,也抑制需求,尽管大豆蛋白加工利润较好,但蛋白粉需求有限。豆一期价延续弱势下跌概率大。投机客户,建议逢反弹阻力位轻仓短空。阻力位6000以上,支撑位5400以下。

产业客户、贸易商,注意把握市场节奏,控制好现货购销,做好头寸、敞口的风险管理。投机客户,轻仓谨慎操作为宜。

风险点,大豆主产国产量、库存、出口超预期变动;全球油籽产量超预期变动;全球物流运输出现较大扰动;原油大幅变动﹔全球疫情演变;全球宏观经济形势剧烈变化;全球通胀形势剧烈变化;美联储加息剧烈节奏。

举报电话: 13816368049