投资要点

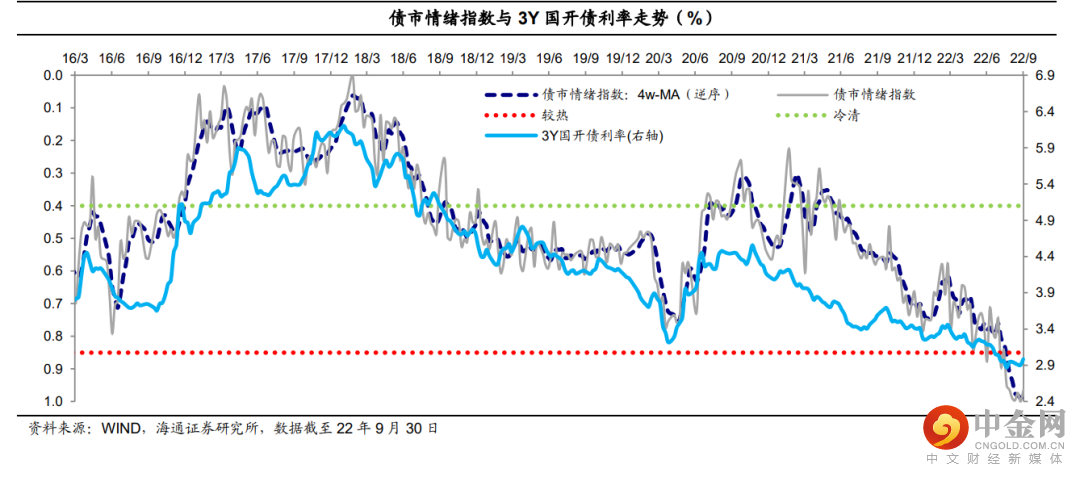

摘要:9/26~9/30当周债市情绪指数转为下降,平滑后的债市情绪指数(4周-MA)为8月以来首降(2016年以来)。

情绪升温的指标有:

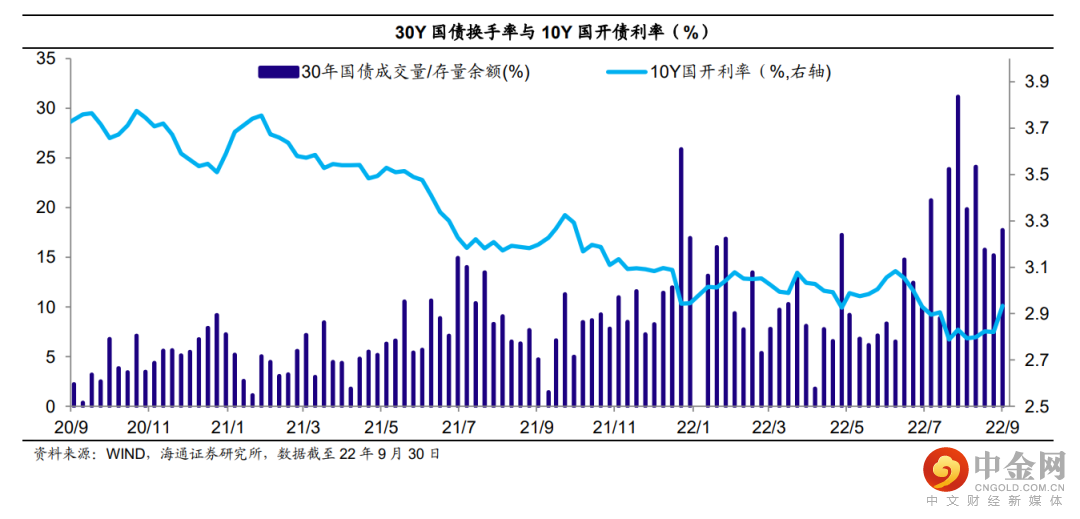

30Y国债换手率。交易所债市杠杆率。

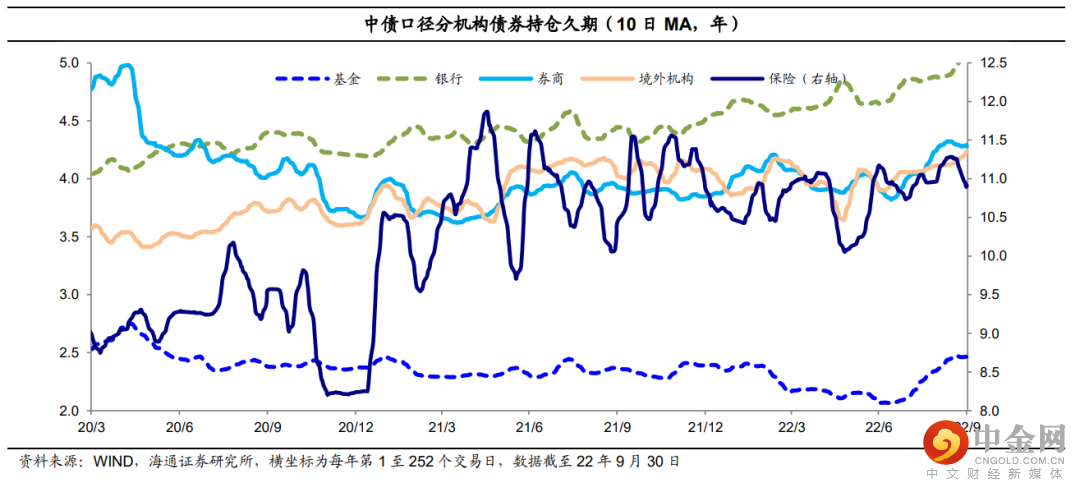

中债口径保险和境外机构的债券持仓久期。

情绪降温的指标有:

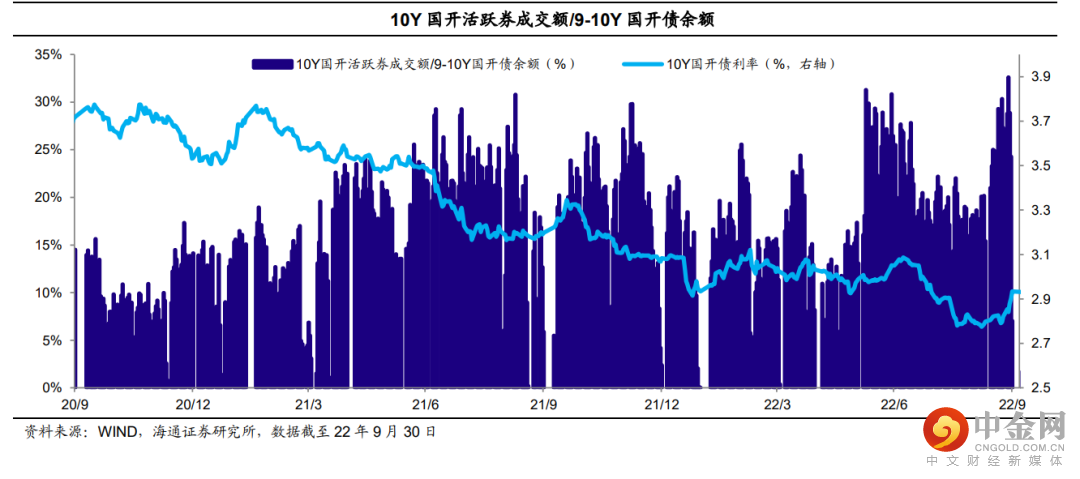

10Y国开活跃券成交额/9-10Y国开债余额。

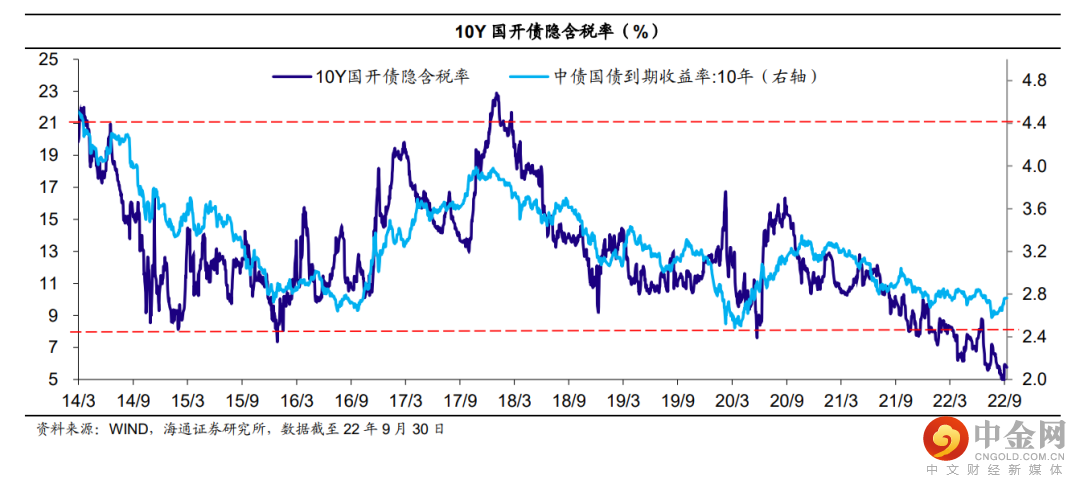

10Y国开债隐含税率。

质押式回购成交量,隔夜回购成交量占比。

银行间债市杠杆率,基金(创今年3月末以来新低)、保险和券商环比均降杠杆。

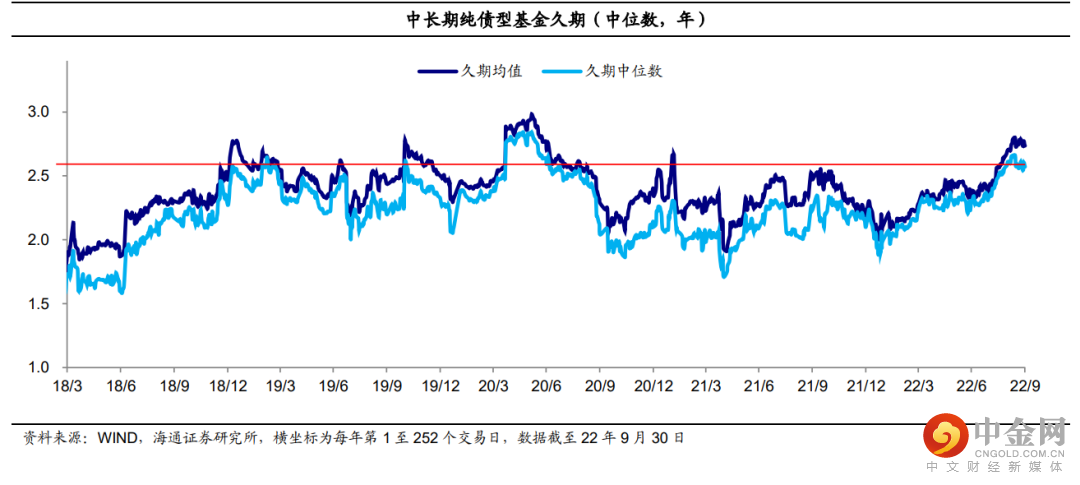

中长期纯债型基金久期(中位数,以周五为基准)/中债口径基金、银行和券商的债券持仓久期。

债市情绪亮红灯的指标:30Y国债换手率,10Y国开债隐含税率,银行和境外机构的债券持仓久期。

债市情绪亮黄灯的指标:交易所债市杠杆率,中长期纯债型基金久期(中位数),保险的债券持仓久期。

(注:红灯和黄灯均为债市情绪高涨,其中红灯是指标处于近三年以来95%分位数及以上、黄灯是90%分位及以上但在95%分位数以下(不包含隐含税率,该指标越小表明情绪越高涨)。)

(1)9月最后一周(9月26日至9月30日,全文均为此时间区间)单周债市情绪指数转为下降,平滑后的债市情绪指数(4周-MA)结束连续8周的升温、为8月以来首降(我们的数据是2016年以来)。

(2)三十年国债换手率:超长债交投情绪转为升温。从30年国债成交量/存量余额占比来看,三十年国债成交量占比为17.8%、相较于前一周上行2.6个百分点,处于近三年以来95%分位数,显示超长债交投情绪改善。

(3)从10Y国开活跃券成交额/9-10Y国开债余额周均值来看,活跃券交易情绪走冷。至9月30日10Y国开活跃券成交额/9-10Y国开债余额处于近三年以来的10%分位数,周均值环比转为下行17个百分点。

(4)10Y国开债隐含税率回升。至9月30日当周十年国开隐含税率转为上行0.9个百分点至5.9%、处于近三年以来3.3%分位数。

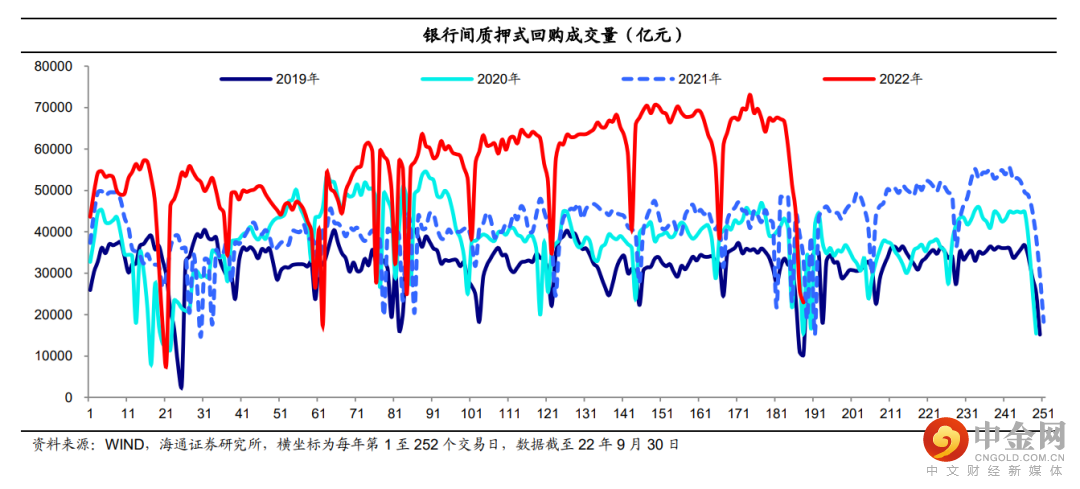

(5)质押式回购成交量&隔夜占比均大幅下降。从质押式回购成交情况来看,受跨季跨节影响,其周均值环比大幅下行至4.97万亿元、其中9月30日质押式回购日成交量回落至2.6万亿元,周度隔夜回购成交量占比均值环比下行18个百分点至72%。

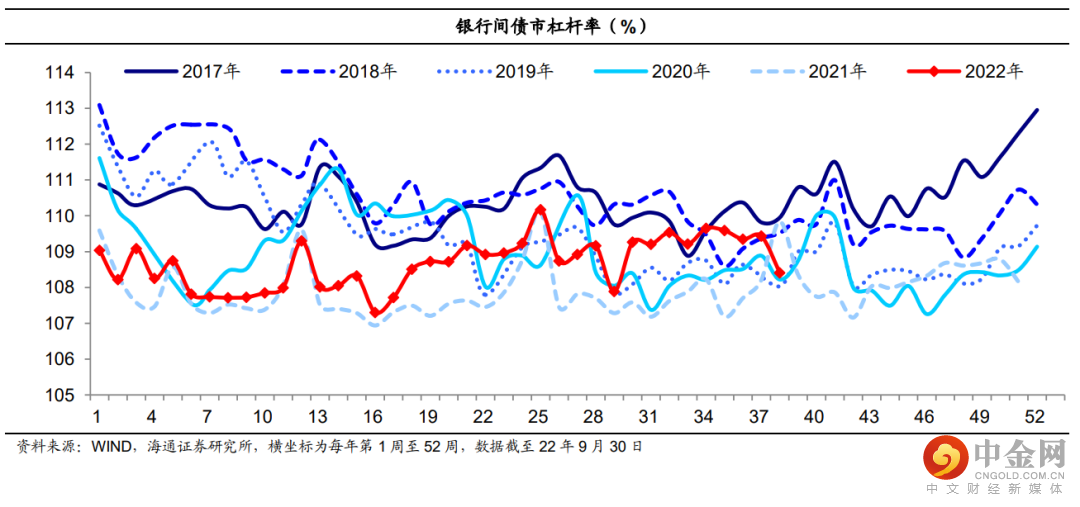

(6)银行间杠杆率季节性回落。至9月30日当周银行间债市杠杆率为108.4%,环比下行1.03个百分点、同比为4月8日以来首次下降1.43个百分点。

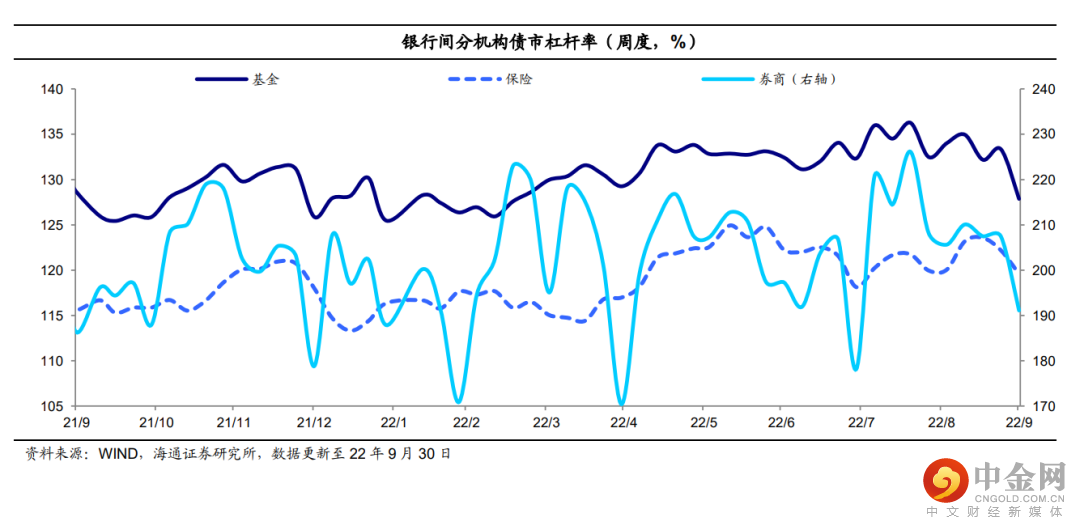

分机构来看,杠杆率环比季节性回落。基金、保险和券商环比均降杠杆,基金杠杆率更是创今年3月末以来新低。

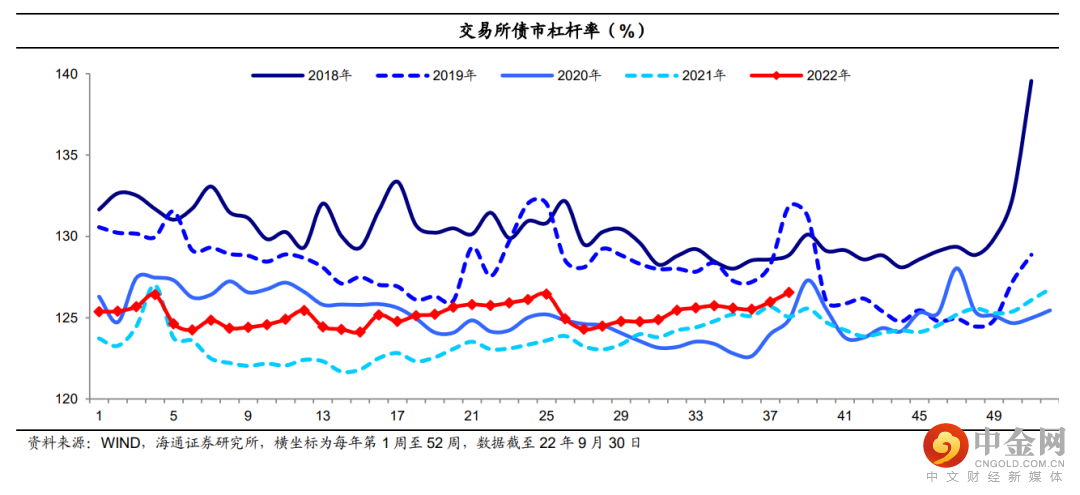

(7)从交易所债市杠杆率来看,交易所杠杆率继续上行。至9月30日当周交易所债市杠杆率为126.6%,环比继续上行0.6个百分点、同比继续上行1个百分点。

(8)中长期纯债型基金久期震荡缩短(以中位数为准)。至9月30日中长期纯债型基金久期均值和中位数分别为2.74年、2.57年,较9月23日分别缩短约0.05年、缩短约0.04年,分别处于近三年以来的92%、90%分位数。

其余主要机构的债券持仓久期大多缩短(中债口径)。相较于9月23日,至9月30日除保险和境外机构的债券持仓久期拉长0.37年、拉长0.06年至11.34年、4.30年之外,其余的基金、银行和券商的债券持仓久期分别缩短0.03年、缩短0.30年、缩短0.13年至2.44年、4.86年、4.13年。其中银行和境外机构的债券持仓久期均处于近三年以来的95%、100%分位数;保险的债券持仓久期处于近三年以来的93%分位数。

举报电话: 13816368049