2022年10月10日

要点:

10月份,随着俄乌局势进一步紧张可能性的增加,在过去几个月黄金主逻辑一直由美联储加息唱独角戏的局面可能会出现改变。如果俄乌局势发生重大升级或其他变化,黄金有可能因避险情绪而受益。如果没有其他重大冲击,美联储加息仍占主要地位。目前美联储自身鹰派立场维持强硬,也出现了可能缓和的个别苗头,未来如何发展主要或需视10月份公布的美国通胀、就业等数据而定。如果数据没有重大逆转,或仍符合美联储激进加息逻辑,包括中期选举逻辑,黄金的前景依然不会很乐观;但如果数据出现反向的变化,金价的大反弹就有可能出现。预计10月份沪金主力合约运行区间可能是[370,405]。操作上,建议观望为主,激进投资者可逢低偏短多操作,注意控制仓位,及时止盈止损。

正文:

01

基本面回顾

(一)

沪金走势:

箱体震荡

2022年9月,沪金期货主力合约呈箱体震荡的走势。9月初走势偏强,先下探至全月最低点381.08元/克,随后反弹,至13日触及本月次高点390.22元/克;之后小幅偏弱震荡,至27日触及本月次低点382.30元/克,随后再度转强,至本月最后一个交易日(30日),达到触及本月最高点391.00元/克,当日收盘价为390.82元/克(见图1),较上月最后一个交易日(8月31日)收盘价386.92元/克,微涨约1.00%。

图1:

沪金走

势

数据来源:文华财经,中期研究院

(二)

COMEX金走势:震荡偏弱

2022年9月,COMEX黄金主连数据显示COMEX金走势为震荡偏弱。本月初走势偏强,至12日触及本月最高点1746.4美元/盎司,之后阶梯式走弱,至28日触及本月最低点1622.2美元/盎司后略有反弹。本月最后一个交易日(30日),当日收盘价为1668.3美元/盎司(见图2),较上月最后一个交易日(8月31日)收盘价1722.7美元/盎司,下跌约3.16%。

图2:COMEX金走势

数据来源:文华财经,中期研究院

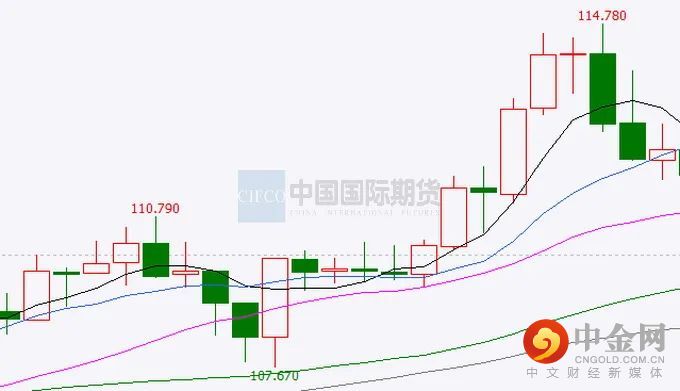

(三)美元指数:震荡新高、月末回落

2022年9月,美元指数呈震荡新高、月末回落的走势。月初偏弱震荡,7日触及阶段性高点110.790后开始下探,至13日触及本月最低点107.670后反弹并维持平稳走势数日后,至20日开始强势上涨,28日触及本月最高点114.780,创出新高。随后下滑,至本月最后一个交易日(30日),当日收盘为112.160(见图3),较上月最后一个交易日(8月31日)收盘108.660,上涨约3.22%。

图3:美元指数走势

数据来源:文华财经,中期研究院

02

分析和建议

2022年9月,部分符合上个月我们判断:即“如无其他重要突发事件,市场首要关注的依然是美联储政策会议”、“美联储9月份加息75个基点的概率较大”、“黄金或迎来转机”(沪金小幅上涨)。但沪金在9月份获得的转机,却并非因为加息落地后美联储对未来加息的态度软化,而主要是人民币贬值。

具体而言,9月初,随着部分美国数据好于预期,对美联储加快紧缩的预期增强,沪金主力合约快速下探,创出本月最低。美国8月ISM制造业PMI为52.8,高于预期的52并与前值相同,且数据显示在此前连续三个月萎缩之后,8月份制造业就业大幅反弹,这强化了对工人需求强劲的观点。美国截至8月27日当周初请失业金人数为23.2万人,低于前值的24.万人和预期的24.8万人。这两项数据说明美联储激进加息或存在更大空间,从而助力美元、打压黄金。

不过,很快美国8月非农数据为黄金缓解了不少压力。美国8月非农就业岗位增幅31.5万人,高于预期的30万人;失业率为3.7%,高于预期和前值的3.5%,并且工资增长也放缓。这份报告在市场看起来认为既没有表明疲软,但也不是太强劲,不会促使美联储更加激进。黄金因此似乎获得了一些喘息之机。此时,据CME“美联储观察”:美联储到9月份加息50个基点的概率为44%,加息75个基点的概率为56%。

之后美联储官员继续放出的强硬言论又逐渐将市场预期拉回。美联储副主席布雷纳德表示,“不管多长时间,只要降通胀需要”,就将维持紧缩货币政策,成为最新一位明确表示与物价压力作斗争是美联储首要任务的决策者;美联储主席鲍威尔表示,美联储“坚定地致力于”抗击通胀;芝加哥联储主席埃文斯(Charles Evans)隔夜也表示,美联储“很有可能”在9月的会议上加息75个基点,他在货币政策辩论中通常倾向于鸽派。

本月的重大冲击发生在9月13日前后。彼时公布的美国8月CPI意外上涨,为8.3%, 超过预期的8.1%。在美联储连续多月的强硬表态后,市场已经被成功植入美联储将不惜一切代价压低通胀的理念,从而高于预期的通胀数据令市场神经条件反射式绷紧,对美联储本月加息的预期也随之发生剧变。加息100个基点的预期重现江湖,据彼时CME“美联储观察”:美联储到9月份加息75个基点的概率为67%,加息100个基点的概率为33%。美元强势上行,从而对黄金形成重压。虽然美联储21日前后落地加息75个基点,并未祭出100个基点加息,但是点阵图向市场发出强烈信号——未来的加息会更高幅度,持续更久。而且,美联储主席鲍威尔的会后讲话透露出年内可能加息125个基点,即至少还有一次75个基点加息的内容,美元继续强势并创出新高。COMECX金从13日的1740美元/盎司以上一路下滑,直至28日跌至本月最低点的1622.2美元/盎司。沪金主力合约此阶段的走势逐渐强于外盘黄金,仅从390元/克左右震荡跌至385元/克上下,期间还一度走出反弹走势。主要因人民币贬值走势和贬值预期,导致黄金以人民币计价时价格上涨,对内盘黄金的支撑起到了较大作用。

直至临近月底,为平抑特拉斯政府减税计划引发的国债市场风暴,英国央行9月28日前后宣布立即启动紧急债券购买计划,从届时开始至10月14日,每个工作日购买高达50亿英镑(53.1亿美元)剩余期限至少为20年的英国国债,规模总计650亿英镑。这令英镑兑美元上涨1.5%,从而令美元强势受阻,黄金获益。虽然大幅加息的前景仍压制金价,但好不容易获得喘息之机的黄金还是迎来了一波小幅反弹。

10月份。情况或许会发生一些不同的变化,俄乌局势的升级正在令风险显著升高。一是9月26日,俄罗斯得以对欧强势的一张王牌——天然气突然遭到重创,北溪管道1、2号出现多处泄露点,俄罗斯对欧输气通道面临断绝前景。如果俄罗斯完全失去对欧供应天然气这一王牌,本已对继续支持乌克兰、制裁俄罗斯有动摇意向的欧洲,很可能将继续被绑在美国对俄大联盟的战车上。二是9月30日,俄罗斯总统普京在克里姆林宫签署了顿涅茨克、卢甘斯克、扎波罗热、赫尔松四个地区加入俄罗斯的条约, 据《莫斯科共青团员报》报道,俄联邦宪法法院通过的文件规定,自“入俄”条约签署之日起,这四个地区即被视为已加入俄罗斯。这势必引发美欧乌的强烈不满,战事或进一步升级。而俄罗斯对于领土保卫可以“采用一切手段”,更是可能引发难以估测的风险。如果俄乌局势紧张程度超预期升级,或者连锁反应引发其他地缘政治热点,黄金有可能因为避险情绪上涨而受益。

而如果没有其他严重冲击,那么美联储加息前景仍将是10月黄金的逻辑主线。10月3日公布的美国9月ISM制造业PMI仅录得50.9,大幅低于前值的52.8和预期的52.3,为2020年5月以来最低,显示美国制造业活动正在转缓。在市场“苦美联储紧缩久矣”的情况下,市场情绪得到释放,风险资产上涨。但10月7日公布的非农就业数据新增26.3万人,虽低于前值的31.5万人,却好于预期的25万人;且失业率为3.5%,低于前值和预期的3.7%;每小时工资率也仅从前值的5.2%小幅下降至5%。相对强劲的就业情况和依然稳定的工资率,被解读为依然支持美联储进一步加息,从而市场情绪回落。而美联储官员也仍在放鹰。不过,市场也开始零星出现质疑美联储11月份是否仍会激进加息75个基点的声音。

综上,10月份,随着俄乌局势进一步紧张可能性的增加,在过去几个月黄金主逻辑一直由美联储加息唱独角戏的局面可能会出现改变。如果俄乌局势发生重大升级或其他变化,黄金有可能因避险情绪而受益。如果没有其他重大冲击,美联储加息仍占主要地位。目前美联储自身鹰派立场维持强硬,也出现了可能缓和的个别苗头,未来如何发展主要或需视10月份公布的美国通胀、就业等数据而定。如果数据没有重大逆转,或仍符合美联储激进加息逻辑,包括中期选举逻辑,黄金的前景依然不会很乐观;但如果数据出现反向的变化,金价的大反弹就有可能出现。预计10月份沪金主力合约运行区间可能是[370,405]。操作上,建议观望为主,激进投资者可逢低偏短多操作,注意控制仓位,及时止盈止损。

配图来源:canva

中期研究院

中期研究院,根植于国际期货30年以来对大量产业客户服务经验的积累和总结,专注于期货及金融衍生品领域的广度、深度和创新性研究,是中国期货及金融衍生品领域优秀的大型综合性研究机构。

中期研究院定位为公司及客户提供前瞻性、实用性的投资及研究报告,逐步形成以宏观、产业、策略、创新、应用研究为研发主线,通过对宏观经济、相关产业深度研究,基于创新业务模式和实战应用为重点的研究发展方向。通过以市场需求为导向,以市场化研究为目标,深入产业、贴近市场,以独特敏锐的视角把握全球最新动态,提供快速、高效、极具深度的咨询服务,呈现高价值投资报告,全方位管理客户资产风险,服务实体经济。

免责声明

分析师承诺:本人(或研究团队)以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人(或研究团队)的研究观点。本人(或研究团队)严格遵守《中国国际期货股份有限公司廉洁从业规定》不存在利用期货交易咨询从事或变相从事期货委托理财活动,本人(或研究团队)不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明:客户不应视本报告为作出交易决策的惟一因素。本报告中所指的观点及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的交易建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告作出任何交易决定或就本报告要求任何解释前向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。

举报电话: 13816368049