要点:

预计10月甲醇价格震荡运行,反弹高度有限。国庆期间欧佩克宣布大规模减产200万桶/日导致油价上涨,对甲醇形成利好支撑。由于伊朗船运运力仍未恢复至正常水平,预计10月进口到港量95万吨左右。10月甲醇检修装置恢复重启,预计国内产量有所增加,关注甲醇宁夏鲲鹏60万吨、久泰200万吨新增产能投产进度。10月份仍处于甲醇市场的需求小旺季,沿海地区烯烃装置仍有重启预期,甲醇市场将在区域性供需关系转好的支撑下震荡反弹。预计10月份甲醇市场价格2800-3500元/吨。

策略MA2301合约震荡运行,仍以区间操作为主,运行区间2500-3360,MA01合约可逢低多配,但仍需结合煤炭端、原油端变化情况。

正文:

01

上月甲醇行情回顾

(一)

甲醇国内现货及期货走势

9月国内甲醇价格震荡上涨,9月上半月,受需求恢复、库存降低及成本支撑等利好因素影响,甲醇价格上涨明显。下半月气氛转为震荡运行,下游适量跟进买货。9月份外采MTO装置开工负荷积极提升,对于甲醇需求量提升明显。内地甲醇市场物流紧张局面迟迟未能有效缓解,各地运费维持高位导致接货成本增加。在中秋、国庆两个假期来临之前,下游开始提前备货,内地甲醇市场交投活跃度提升,各地生产企业逐步推涨后签单也较为顺利,内地市场价格稳步上涨。9月西北内蒙均价2410元/吨,较上月上涨 134元/吨,涨幅为 5.85%。华东太仓均价2695元/吨,较8月环比涨 8.44%,涨幅6.55%。甲醇价格受多重因素共同影响,稳定上涨。

图1-1:甲醇主要地区现货价格走势图 单位:元/吨

资

料来源:

WIND、中期研究院

图1-2:甲醇期货价格走势及基差图

资料来源:WIND、中期研究院

甲醇期现基差逐步走强,现货冲高回落。期货方面上半月价格上行明显,下半月震荡整理。

(二)

甲醇国际价格走势

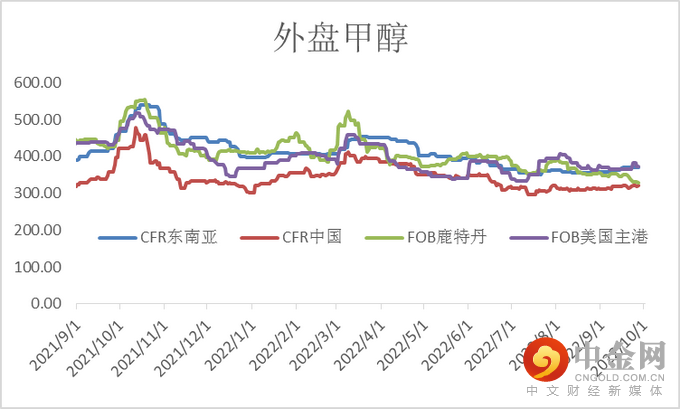

9月亚洲甲醇市场涨幅扩大,CFR中国甲醇均价为291.5美元/吨,环比上涨3.08%。中东伊朗装货速度缓慢,下游稳固采买美金、持货商低价惜售等多重利好叠加,9月美金价格持续上涨。月内远月到港的非伊船货成交 315 美元/吨上涨至325-328美元/吨,中东其它区域船货商谈重心从+3.5-6%从+4.5-7.5%。虽然欧美、亚洲多数市场需求偏弱,但是运费和原料价格居高不下,国外厂商仍在调整自身销售区域,预计10月中国进口涨幅受限,10月美金价格或将高位整理。

图1-3:国际甲醇价格 单位:美元/吨

资

料来源:

WIND、中期研究院

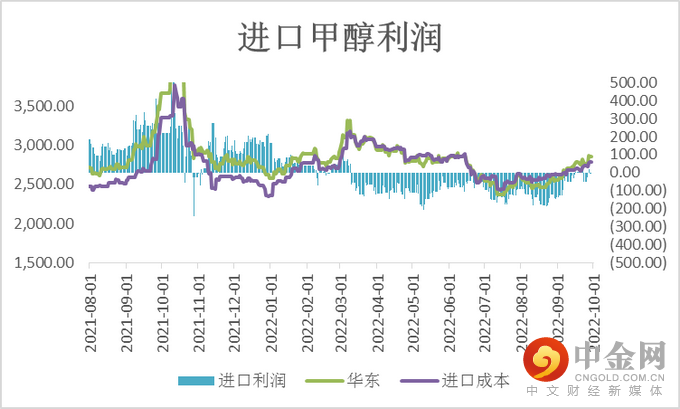

图1-4:甲醇进口利润 单位:元/吨

资料来源:WIND、中期研究院

02

甲醇市场情况分析

(一)甲醇产量

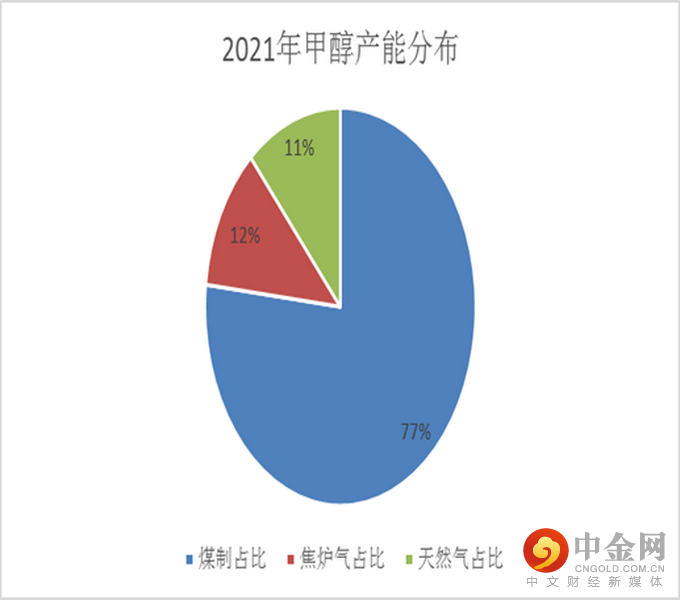

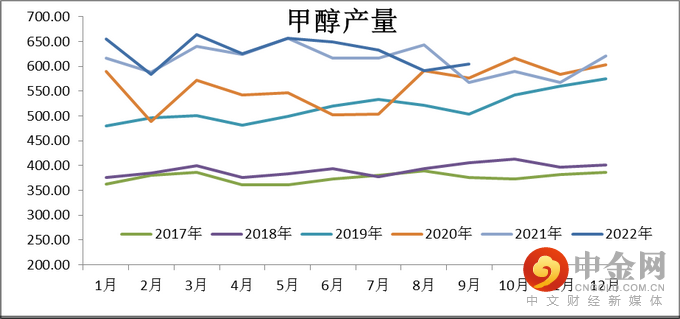

我国煤制甲醇生产工艺占到总体甲醇产能的76.46%,而焦炉气和天然气制甲醇分别占到总体产能的11.67%和11.46%。9月份国产甲醇产量预计605.43万吨,与8月份相比增加14.12万吨,9月西北、华东和华北地区产量仍占据全国产量前三位。装置运行情况:新泰正大25万吨于9.13检修10天;宁夏和宁30万吨9.20重启;内蒙古东华60万吨预计9.29重启;宁夏宝丰220万吨9.5开始检修;兖矿国宏67万吨计划9.24重启;山西宏源15万吨预计9.28停车检修。

图2-1:国内甲醇产能分布 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

图2-2:甲醇产量 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

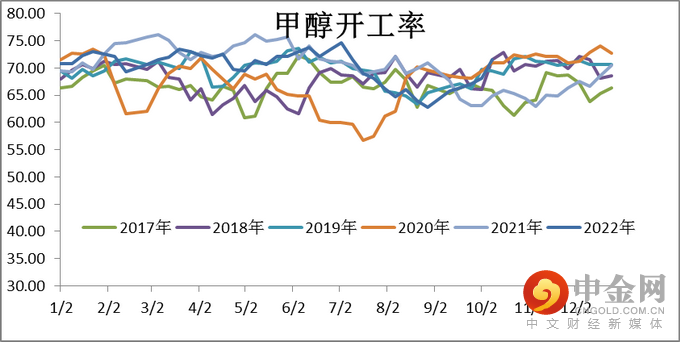

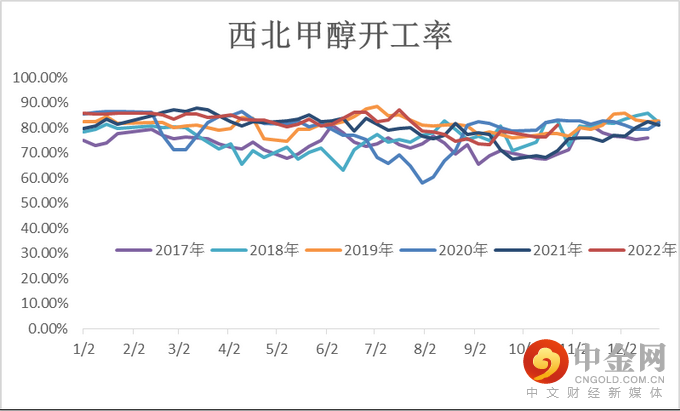

(二)甲醇装置开工率

9月甲醇开工率 68.19%,较上月上涨4.49%。西北地区开工率为77.95%,较上月上涨3.17%。9月份,受西北、华东、华中、西南等地区开工负荷上涨影响,导致全国甲醇开工负荷上涨。预计9月国内非一体化甲醇平均开工率为61.92%,较上月上涨3.49%。

图2-3:甲醇装置开工率 单位:百分比

资料来源:

卓创资讯,wind资讯,中期研究院

图2-4:西北甲醇开工率 单位:百分比

资料来源:卓创资讯,wind资讯,中期研究院

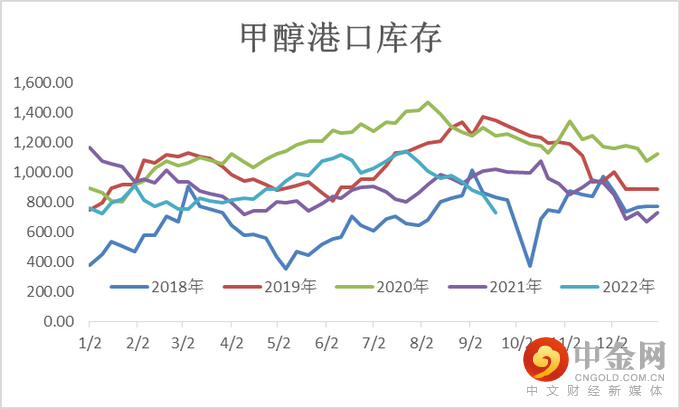

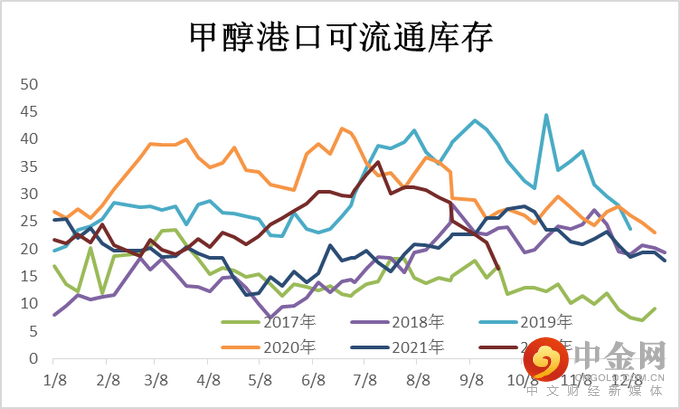

(三)甲醇库存

甲醇沿海主港持续去库,9月底主港库存为 77.43 万吨,环比上月下降 18.77 万吨,跌幅19.51%。沿海主港整体可流通货源总量下降的主要原因:一方面9月进口量得到一定恢复,中下旬沿海库存预期累积。因此江苏多数业者提前卖空锁单、提前套盘面行为频繁,导致进入9月份特别是9月中旬华东公共仓储实际可流通货物始终有限。以太仓少数库区为例,虽然少数库存在15-16万吨,但实际上可以销售的现货集中在2-3家手里。另一方面改港频发,本应去往公共仓储的进口船货频繁改港去往下游厂库,导致华东重要库区可流通货物被动减少。随着阶段性下游原料库存得到一定补充,预计10 月份主港库存呈现先跌后涨的状态。

图2-5:甲醇港口库存 (万吨)

资料来源:wind资讯,中期研究院

图2-6:可流通库存 (万吨)

资料来源:wind资讯,中期研究院

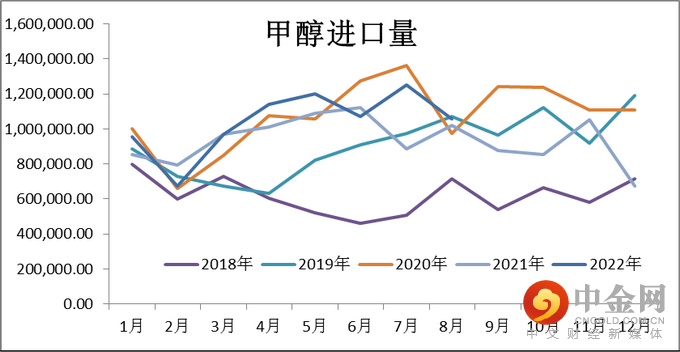

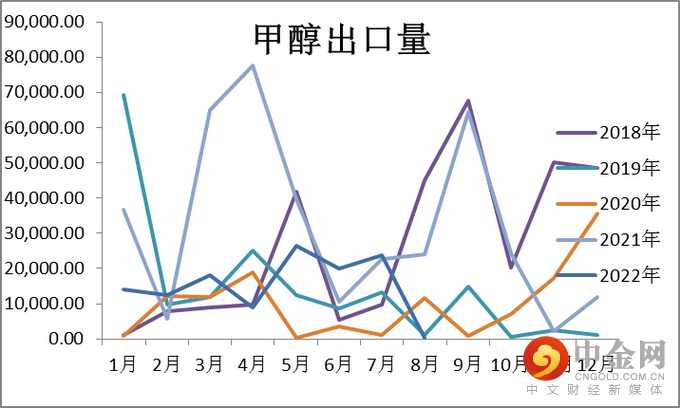

(四)甲醇进出口情况

2022年8月,我国甲醇进口量105.62万吨,同比增加3.56%,环比减少15.62%。1-8月份进口总量共计831.52万吨,累计进口较上年同期数量同比增长7.15%。进口金额为31848.53万美元,进口均价301.53美元/吨。

9月份进口量预计85.21万吨,环比8月份进口量减少20.41万吨,降幅在 19.32%。预计10月份进口量在93-95万吨,整体来看10 月份供应相对充裕。

图2-7:甲醇进口量 (吨)

资料来源:卓创资讯,中期研究院

图2-8:甲醇出口量 (吨)

资料来源:卓创资讯,中期研究院

2022年8月,我国甲醇出口量0.05万吨,同比增加减少98.13%,环比减少98.09%。1-8月份出口总量12.41万吨,累计出口总量同比下降55.97%。出口金额为23.93万美元,出口均价530.09美元/吨。

03

上下游情况分析

(一)煤制甲醇市场情况

目前我国甲醇的主要生产工艺中煤制甲醇产能占甲醇总体产能的77%,所以甲醇行业成本价格与动力煤价格相关性不断提高。9月河北焦炉气利润均值760元/吨,内蒙古煤制利润均值为204元/吨,山东煤制利润均值-113元/吨。9月甲醇整体各个工艺盈利水平均有提升。

图3-1:山东地区煤制甲醇利润 单位:元/吨

资料来源:wind资讯,中期研究院

图3-2:西北地区煤制甲醇利润 单位:元/吨

资料来源:wind资讯,中期研究院

9月国内动力煤市场呈现偏强运行,国内主流煤矿以兑现长协用户需求为主,价格严格执行中长期合同价格。市场煤来看,9月主产区煤矿多保安全生产意识较强,且长协兑现率继续提升,市场可售资源增量空间受限,面向市场销售的煤矿多保持即产即销,无库存压力,坑口价格支撑较强。需求端,内陆局部地区中小型电厂因前期库存下降较明显,补库需求释放,同时化工、钢铁等非电用户开工率保持在相对高位,用煤需求韧性较强,到矿拉运车辆较多。整体来看,9月产地动力煤市场交易活跃,价格支撑较强。按照700元/吨左右的坑口煤价计算,西北甲醇生产成本在2080元/吨左右,根据运费折算至港口价格最低也在2280元/吨,从成本角度来说,甲醇下行空间有限,2300元/吨一线有支撑。

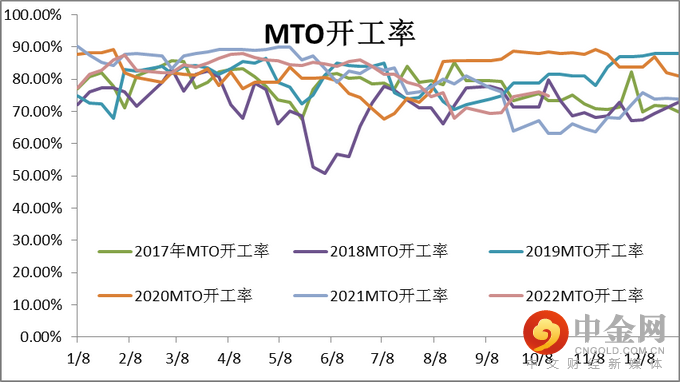

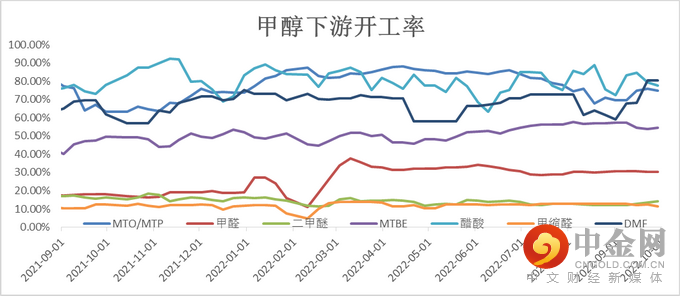

(二)甲醇下游

9月国内烯烃开工率73.75%,较上月上涨1.66%,山东、浙江部分停车检修的 MTO 装置重启,国内MTO装置整体开工负荷上涨。9月份甲醛样本开工率为30.54%,较上月上涨 0.23%。9月份二甲醚开工率为13.09%,较上月提升0.88%。冰醋酸9月份开工率为80.72%,较上月下降 0.49%。MTBE装置开工率54.95%,与上期相比下降2.02 %。

图3-3:MTO开工率 单位:%

资料来源:wind资讯,中期研究院

图3-4:甲醇其他下游开工率 单位:%

资料来源:wind资讯,中期研究院

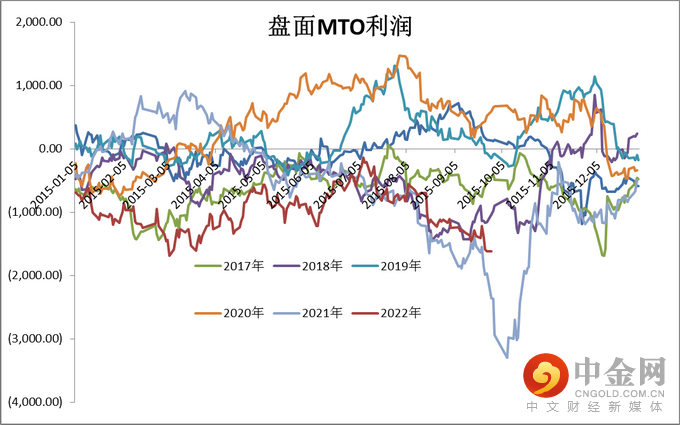

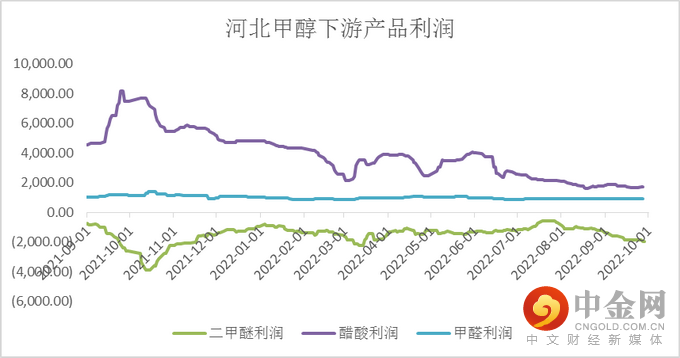

9月MTO利润回落,由于甲醇价格略有回升,烯烃表现弱于甲醇,因而利润回落。烯烃基本面目前看来还是偏弱,不支撑较大的利润空间。醋酸仍维持较高的盈利但利润出现回落,二甲醚利润略有回落,甲醛则稳定维持在成本线附近。利润的绝对值来看,醋酸利润还是维持高位。

图3-5:MTO盘面利润 单位:元/吨

资料来源:wind,中期研究院

图3-6:甲醇其他下游利润 单位:元/吨

资料来源:wind,中期研究院

04

甲醇下游MTO装置运行情况

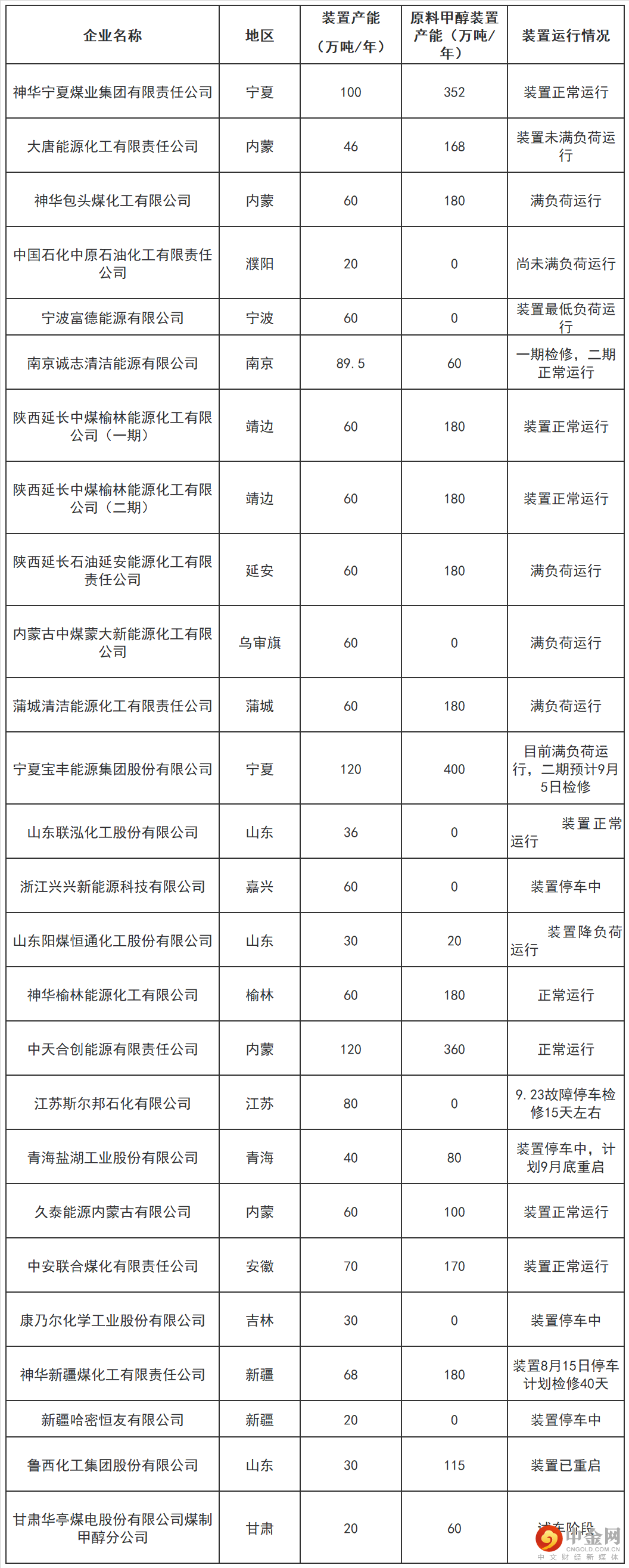

下游外购MTO装置兴兴于9.4重启,鲁西MTO9.12重启,提振下游需求。宁夏宝丰能源二期9月5日检修,青海盐湖工业股份有限公司40万吨计划9月底重启。神华新疆煤化工有限责任公司68万吨8.15日停车,计划检修40天。MTO斯尔邦80万吨装置故障停车检修15天左右,将压制10月港口需求。国内MTO装置整体开工负荷提升,对甲醇需求量增加。此外市场较为关注宁波富德后续的检修传闻。

表4-1:甲醇下游MTO装置运行状况

资料来源:

百川资讯,中期研究院

05

观点总结及操作策略

预计10月甲醇价格震荡运行,反弹高度有限。国庆期间欧佩克宣布大规模减产200万桶/日导致油价上涨,对甲醇形成利好支撑。由于伊朗船运运力仍未恢复至正常水平,预计10月进口到港量95万吨左右。10月甲醇检修装置恢复重启,预计国内产量有所增加,关注甲醇宁夏鲲鹏60万吨、久泰200万吨新增产能投产进度。10月份仍处于甲醇市场的需求小旺季,沿海地区烯烃装置仍有重启预期,甲醇市场将在区域性供需关系转好的支撑下震荡反弹。预计10月份甲醇市场价格2800-3500元/吨。

策略MA2301合约震荡运行,仍以区间操作为主,运行区间2500-3360,MA01合约逢低多配,但仍需结合煤炭端、原油端变化情况。

作者:中期研究院 能源化工研究团队

2022年9月2日

中期研究院

中期研究院,根植于国际期货30年以来对大量产业客户服务经验的积累和总结,专注于期货及金融衍生品领域的广度、深度和创新性研究,是中国期货及金融衍生品领域优秀的大型综合性研究机构。

中期研究院定位为公司及客户提供前瞻性、实用性的投资及研究报告,逐步形成以宏观、产业、策略、创新、应用研究为研发主线,通过对宏观经济、相关产业深度研究,基于创新业务模式和实战应用为重点的研究发展方向。通过以市场需求为导向,以市场化研究为目标,深入产业、贴近市场,以独特敏锐的视角把握全球最新动态,提供快速、高效、极具深度的咨询服务,呈现高价值投资报告,全方位管理客户资产风险,服务实体经济。

免责声明

分析师承诺:本人(或研究团队)以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人(或研究团队)的研究观点。本人(或研究团队)严格遵守《中国国际期货股份有限公司廉洁从业规定》不存在利用期货交易咨询从事或变相从事期货委托理财活动,本人(或研究团队)不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明:客户不应视本报告为作出交易决策的惟一因素。本报告中所指的观点及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的交易建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告作出任何交易决定或就本报告要求任何解释前向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。

举报电话: 13816368049