主要数据

行业: 电力

股价: 3.16 港元

目标价: 4.21 港元(+33.3%)

市值: 342 亿港元

绿电转型先锋国企

中国电力为国家电投集团旗下子公司,主要涵盖传统火电、新能源发售电以及储能等业务。公司已明确世界一流清洁能源企业战略转型,截至2022年6月30日,公司累计合并装机容量达32吉瓦,其中16吉瓦为可再生能源,较2021年新增可再生能源1.2吉瓦。目前公司可再生能源装机占比已达50%,储备可再生能源项目超过70吉瓦,预计到2023年可再生能源装机占比超70%;目标到2025年底可再生能源装机占比超过90%,可再生能源收入占比超过70%,成为世界一流绿色低碳能源供应商。

资产注入与股权激励加速新能源转型

公司今年获得集团注入2.2吉瓦的清洁能源资产,是国家电投集团成立以来最大规模新能源注资,确定了在国家电投集团旗下发展新能源的重要地位。公司今年还完成俩批次股权激励,彰显公司领导层对于未来业绩增长的信心。未来集团的持续资产注入将助力公司绿电业务快速发展。我们预计未来3年公司新能源装机复合增长率将达到45%,新能源收入增速复合增长率为53%。

下半年煤电业务有望获得边际改善

下半年煤电业务有望获得边际改善:公司上半年煤电业务单位燃料成本同比上升40.48%。面对煤炭上半年价格高位持续运行的情况,公司稳定电煤供应,有效降低了火电业务煤炭成本,上半年标煤单价优于行业平均水平。截至8月公司长协煤覆盖率提高到80%以上,已接近煤电业务盈亏平衡点。公司上半年煤电平均上网电价同比提升22%,随着国家发改委303号文执行力度的不断加强,公司与中煤集团在煤电联营方面加深合作,下半年煤电业务有望实现扭亏为盈。

储能业务进入高速发展期

公司上半年储能业务收入9.25亿元,其中6.9亿来自提供储能电站开发和组装集成工程承包服务及储能容量租赁业务。公司上半年落地储能项目合计1,137兆瓦时,目前正在开发储能项目11个,共计2,500兆瓦时。我国十四五期间新增储能装机预计将达85吉瓦时,随着国内储能市场的加速发展,公司储能装机规模有望保持至少50%的增速,公司在储能技术方向提前布局,未来有望成为公司的第二增长曲线。

新能源与储能业务快速发展,下半年火电盈利改善,目标价5.49

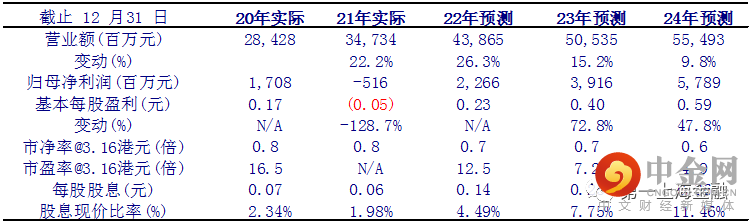

随着中国电力未来火电业务的不断优化以及新能源、储能业务的快速发展,我们预测公司2022-2024年收入分别为439/505/555亿元,同比增长26/15/10%;归母净利润分别为23/39/58亿元,同比增长539/73/48%。我们结合行业内可比公司并采用SOTP分部估值法,决定给予公司2023年目标市值860亿港元,对应目标价4.21港元,较现价有33.3%上涨空间,给予买入评级。

重要风险

我们认为以下是一些比较重要的风险: 1)动力煤价格下降不及预期,2) 电力需求低于预期,3)上网电价大幅下调,4)新增装机容量不及预期。

,

举报电话: 13816368049