本期目录

一、往期观点回顾

二、一周市场回顾及走势分析

三、下周市场展望及策略

一、往期观点回顾

我们在上期观点中认为目前市场多空交织,美联储加息仍是干扰市场的重要变量,后续仍需重点跟踪这一因素以及其对人民币汇率和资金流向的影响,加之9月处于长假和重要会议前期,资金观望情绪较为浓厚,所以在无其他突发因素影响下,市场维持整体震荡行情仍是大概率事件。盘面上仍以结构性行情为主,同时市场仍未形成一致性主线,热点散乱和轮动快的特征预计仍将维持一段时间。

二、一周市场回顾及走势分析

(一)市场整体表现

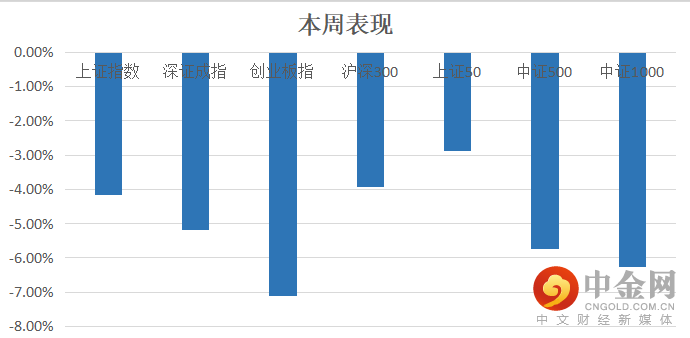

自09月13日至09月16日4个交易日,市场指数整体以调整为主,其中创业板指跌幅靠前。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

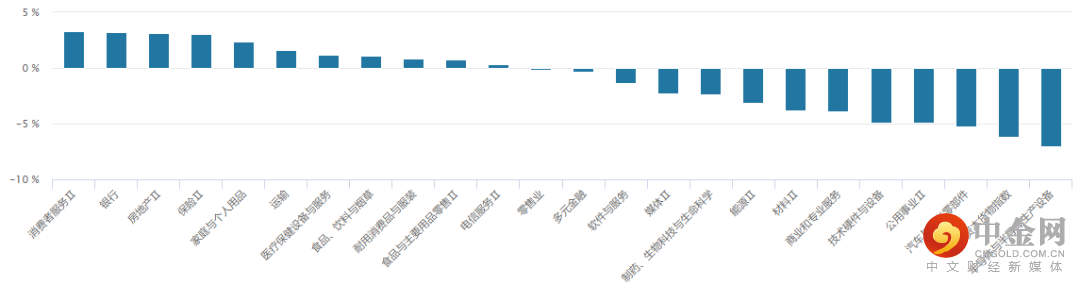

从行业板块表现来看银行、家庭与个人用品板块表现靠前,而半导体、汽车与汽车零部件板块等表现相对较弱。(见图2)

图2:

资料来源:wind资讯

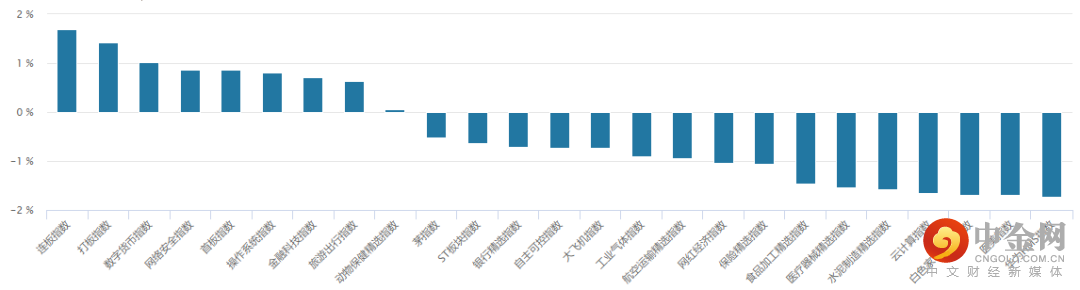

从概念板块涨幅来看,市场热点匮乏,其中数字货币、网络安全板块涨幅靠前。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

北向资金本周整体以净流出为主,合计净流出60.88亿元。其中周三到周五连续三个交易日出现净流出。(见图4)

图4:

资料来源:wind资讯

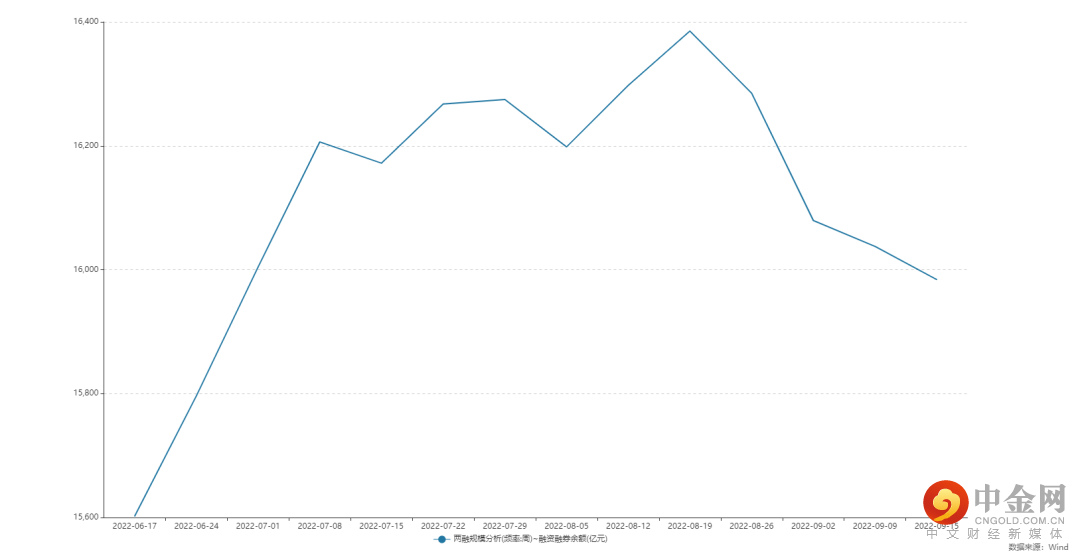

融资融券余额方面,最近两融余额有所下降,资金情绪趋于谨慎。(见图5)

图5:

资料来源:wind资讯

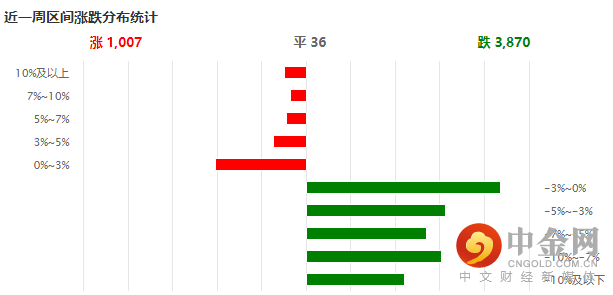

(四)个股表现情况

本周个股上涨家数少于下跌家数,上涨股票大部分集中在0~3%,下跌股票则大部分集中在-3~0%及以下,热点较为分散,市场亏钱效应放大。(见图6)

图6:

资料来源:wind资讯

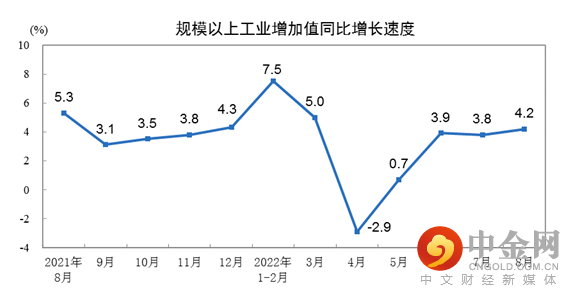

(五)宏观经济数据

1. 中国8月份规模以上工业增加值

国家统计局9月16日公布数据显示,8月份,规模以上工业增加值同比实际增长4.2%(增加值增速均为扣除价格因素的实际增长率)。从环比看,8月份,规模以上工业增加值比上月增长0.32%。1—8月份,规模以上工业增加值同比增长3.6%。(见图7)

图7:

资料来源:国家统计局

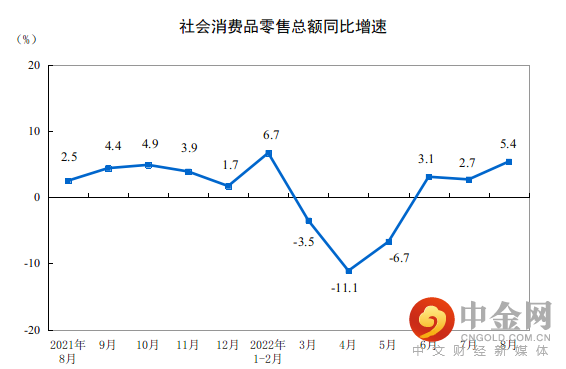

2. 中国8月份社会消费品零售总额

国家统计局9月16日公布数据显示,8月份,社会消费品零售总额36258亿元,同比增长5.4%。其中,除汽车以外的消费品零售额32283亿元,增长4.3%。1—8月份,社会消费品零售总额282560亿元,同比增长0.5%。其中,除汽车以外的消费品零售额253662亿元,增长0.7%。(见图8)

图8:

资料来源:国家统计局

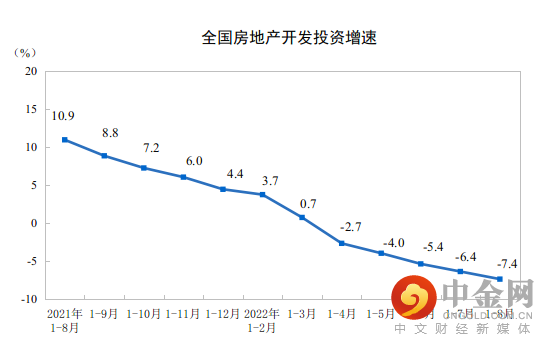

3. 中国1—8月份全国房地产开发投资

1—8月份,全国房地产开发投资90809亿元,同比下降7.4%;其中,住宅投资68878亿元,下降6.9%。1—8月份,房地产开发企业房屋施工面积868649万平方米,同比下降4.5%。其中,住宅施工面积613604万平方米,下降4.8%。房屋新开工面积85062万平方米,下降37.2%。其中,住宅新开工面积62414万平方米,下降38.1%。房屋竣工面积36861万平方米,下降21.1%。其中,住宅竣工面积26737万平方米,下降20.8%。(见图9)

图9:

资料来源:国家统计局

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场指数在内外扰动下连续走弱,其中上证指数、创业板指以及中证1000指数相继走出向下破位走势,市场情绪偏弱。板块方面,本周多数板块出现下跌,市场亏钱效应严重。消息方面重要的有:1、央行:8月社融规模增量2.43万亿 M2增速续创逾6年新高;2、美国8月未季调CPI同比增长8.3%高于预期;3、国常会决定核准两个核电项目,3000亿级市场再迎利好;4、多家国有大行9月15日起下调个人存款利率;整体来看,本周市场个股涨少跌多,市场赚钱效应较差。

(二)我们对后市行情的判断

我们认为,近期美国强劲的就业数据和居高不下的通胀率加剧了美联储下周大幅加息的可能性,人民币汇率贬值压力加大或加速北向资金流出压力。同时中美摩擦再起风波,本月面临国庆长假等等,在这些因素的干扰下,短期很难形成一致的、持续的做多力量,避险情绪明显升温,预计短线这一现象或将持续。另一方面,有机构统计,国内公募机构新能源持仓超40%,同时美国相关法案对中国产业链限制等消息对拥挤的赛道股形成负面叠加,市场高低切换对资金情绪影响偏大,指数或陷入二次探底走势,耐心等待市场明朗。不过当前A股估值处于历史偏低位,市场对于连续加息预期有了一定程度的消化,对中期走势投资者可以保持谨慎但不必过于悲观,任何一次非基本面因素的下跌都是底部布局的良机。板块方面,由于近期出口数据出现下行,但随着重要会议时点临近,市场对于稳增长的政策期待再度上升,投资者可予以一定关注。

配置方向上,逢低关注稳增长发力方向(核电、5G+工业互联网、特高压、水利、管廊)以及政策持续加码下有望迎来行业景气边际改善的地产、建材等板块;在存量经济下竞争优势扩大,并且股价已充分调整的传统赛道龙头消费等也可适当关注,均衡配置。

作者:

李建芸(首席投顾):S1440610120356

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

王群峰(金牌投顾):S1440616090014

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中涉及个股不作为推荐,不构成具体投资建议。股票历史走势也不代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049