本文来自方正证券研究所于2022年9月6日发布的报告《五粮液:再论五粮液,千元白酒龙头王者归来之路》。

刘畅 S1220522030003

张东雪 S1220522030004

核心观点

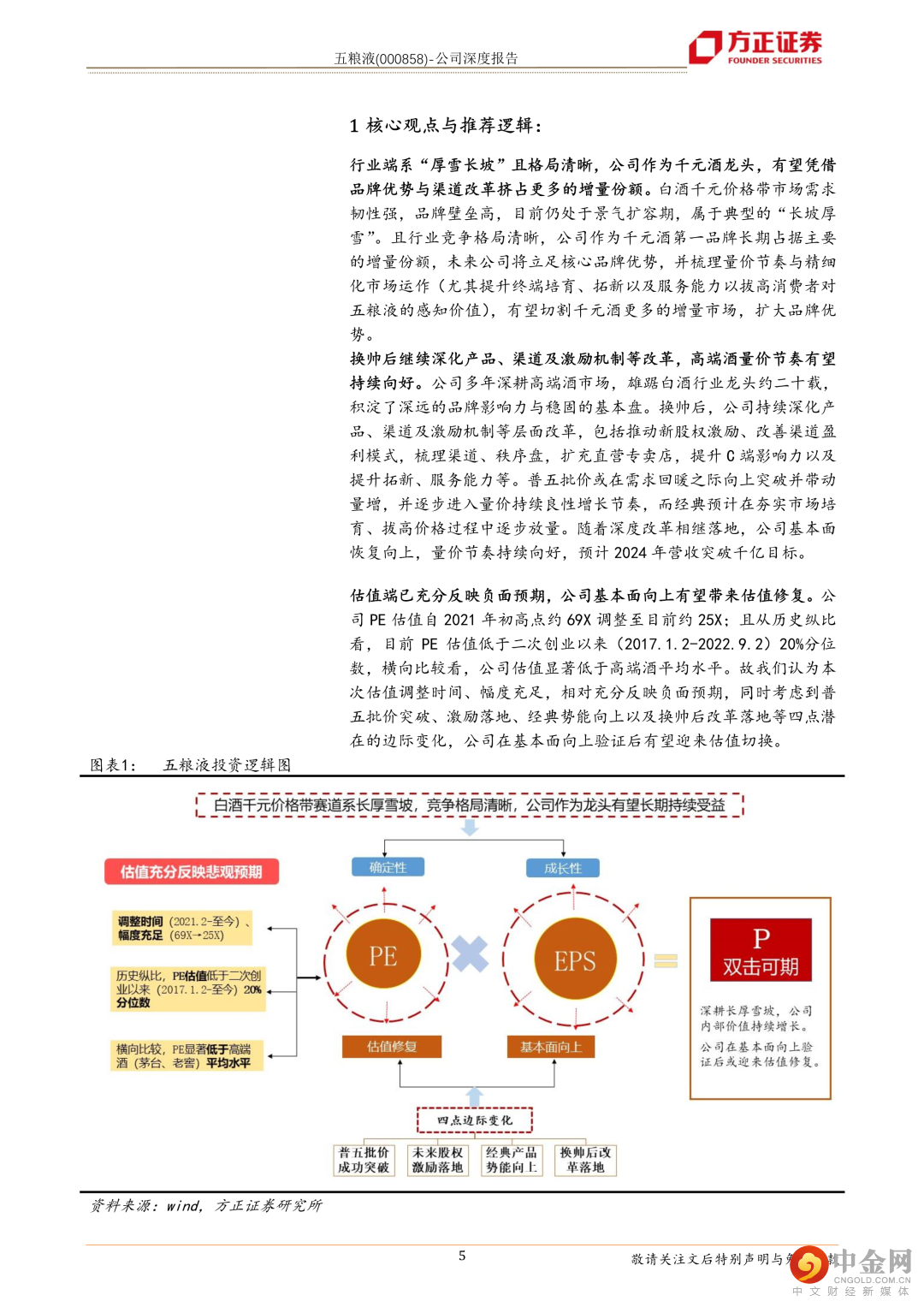

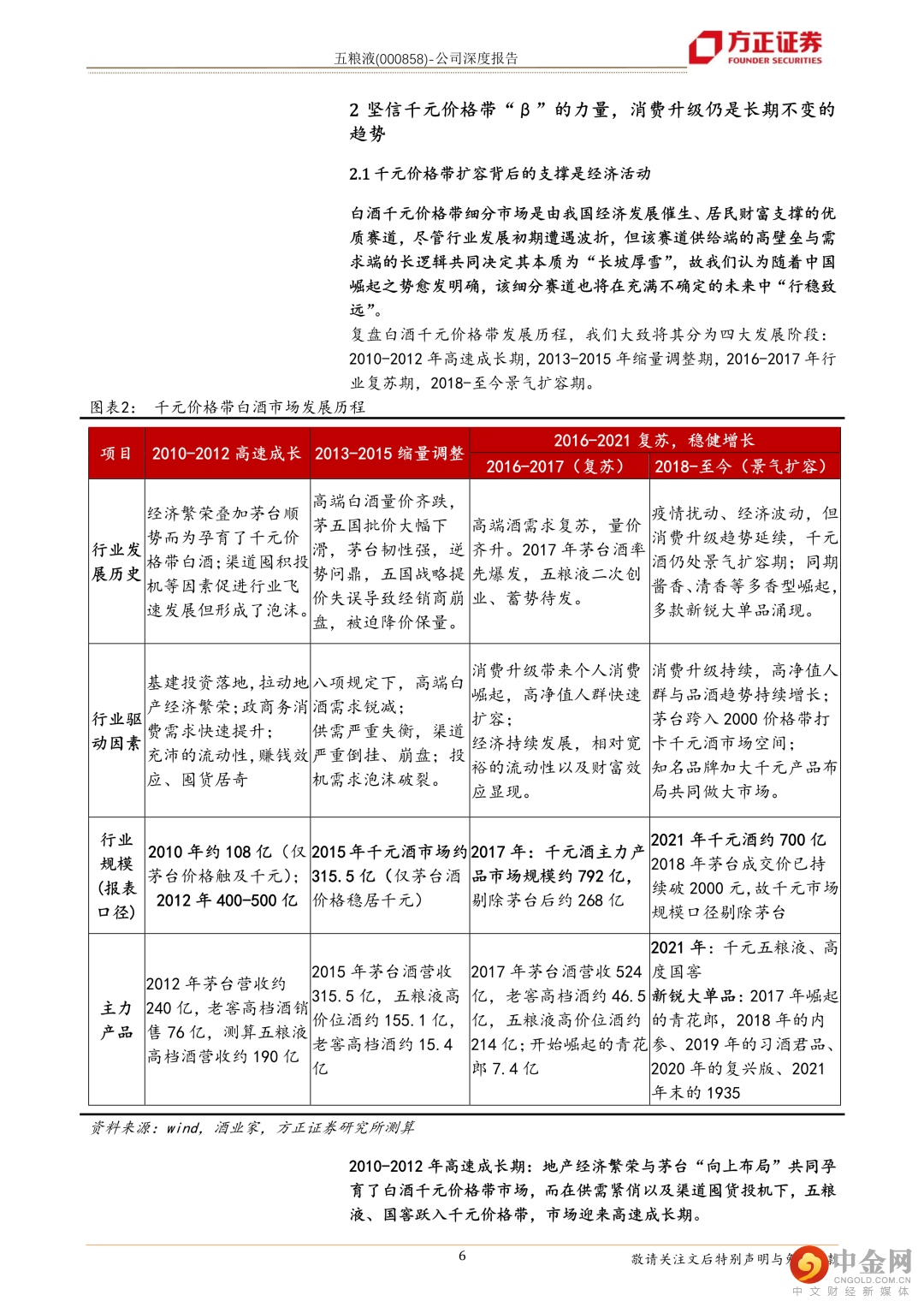

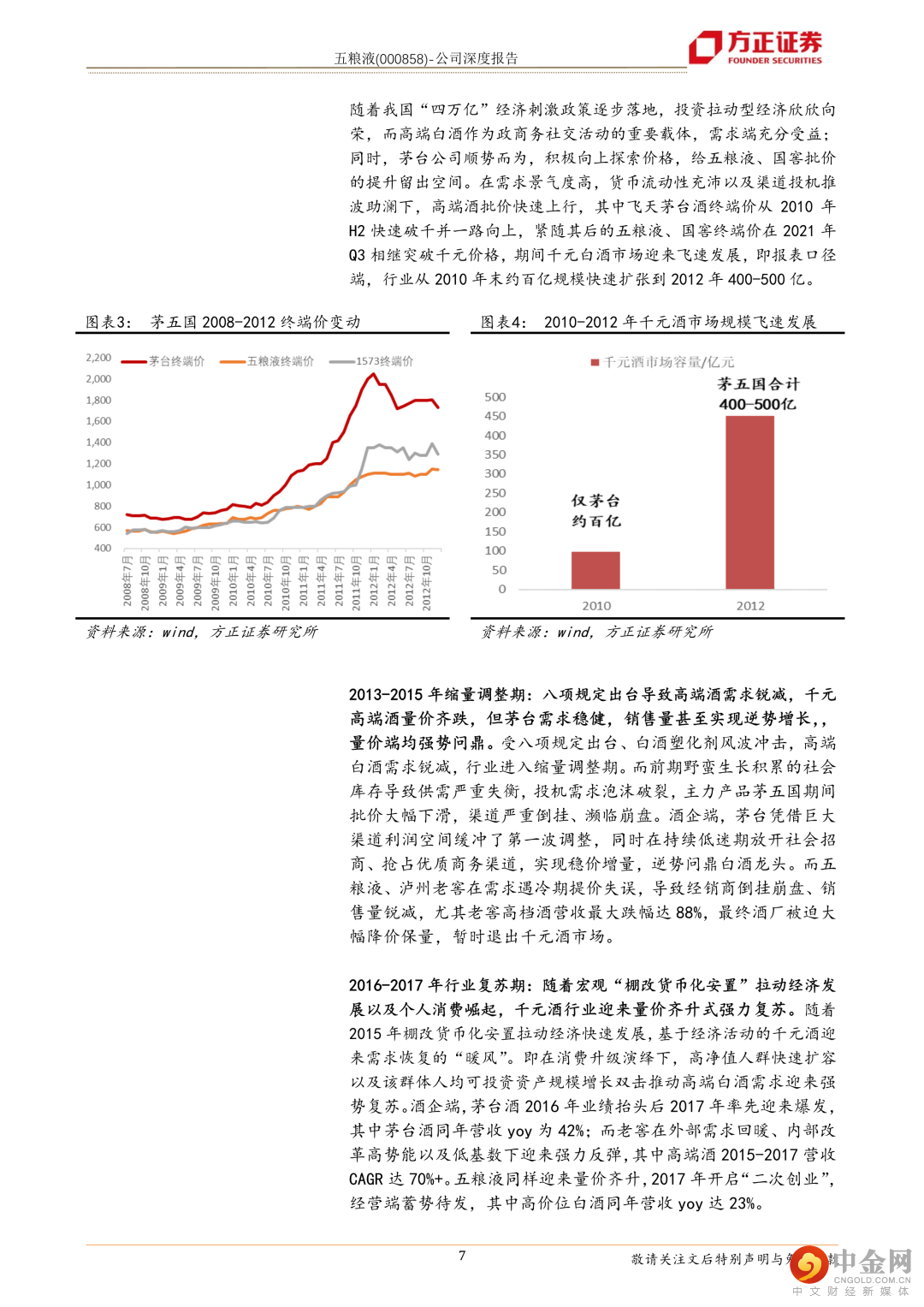

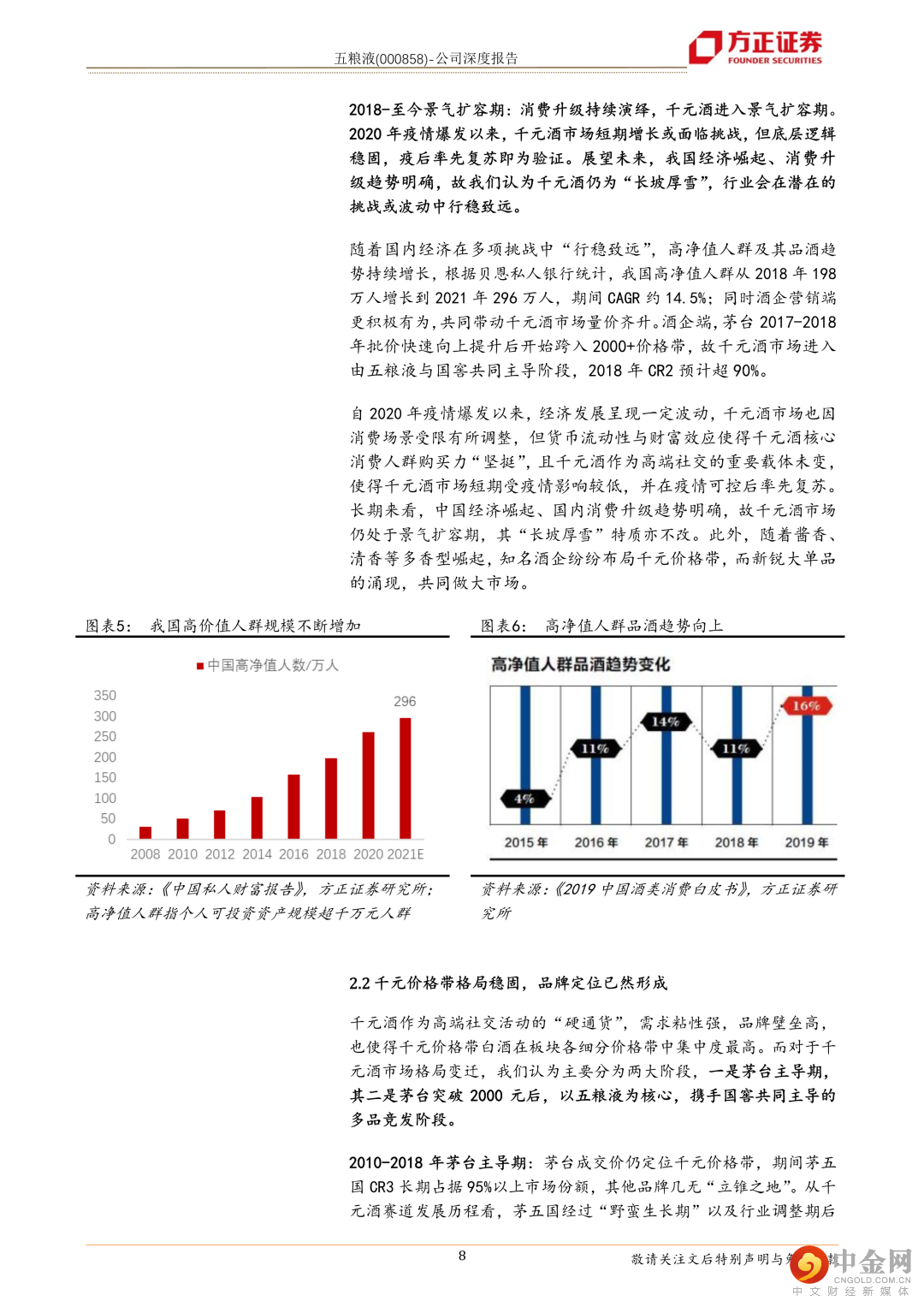

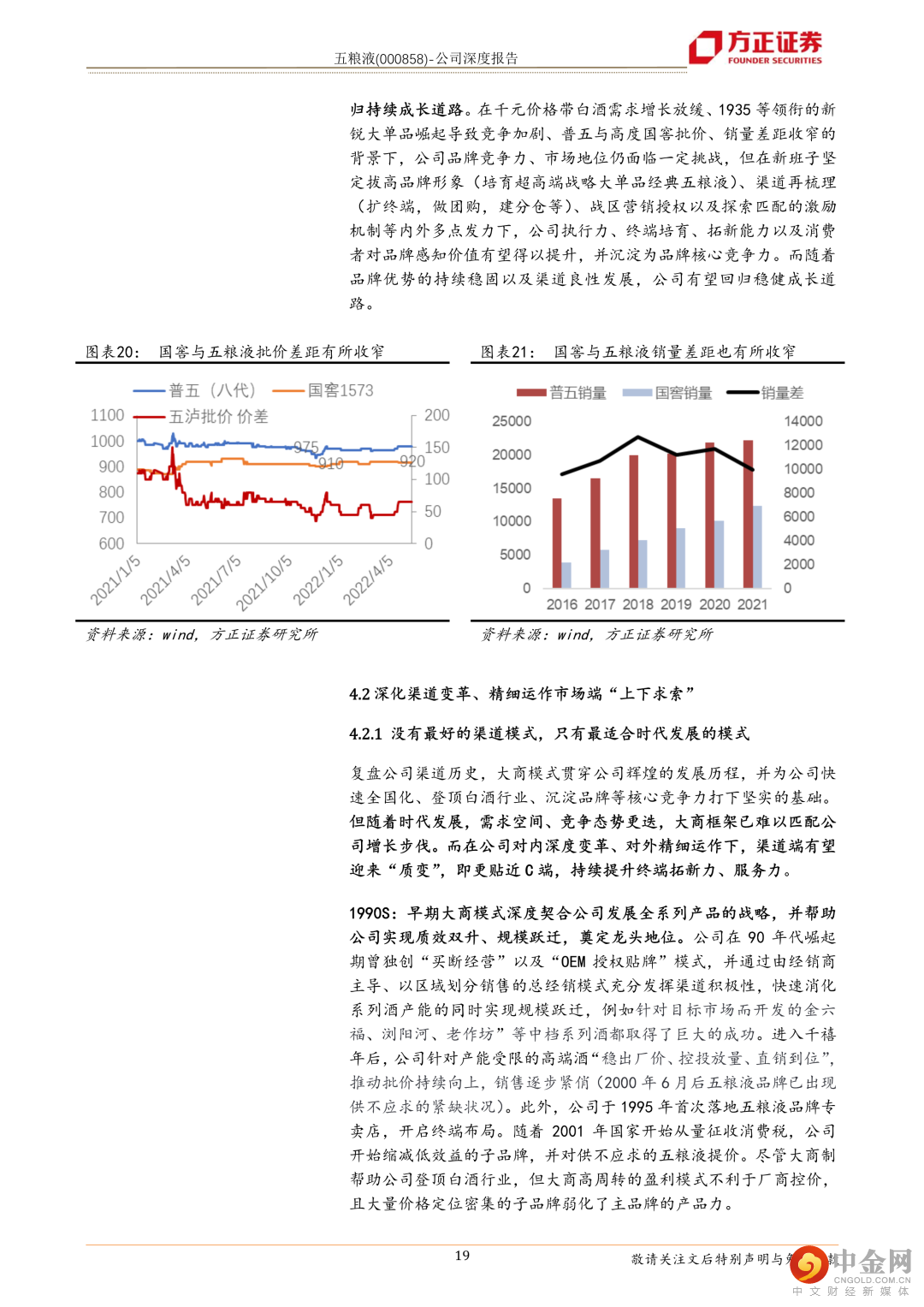

白酒千元价格带赛道系“长厚雪坡”,且竞争格局清晰,公司凭借品牌优势与渠道改革有望挤占更多的增量份额。白酒千元价格带细分市场是由我国经济发展催生、居民财富支撑的优质赛道,尽管行业发展初期遭遇波折,但该赛道供给端的高壁垒与需求端的长逻辑共同决定其本质为“长厚雪坡”,故我们认为随着中国崛起之势愈发明确,该细分赛道也将在充满不确定的未来中“行稳致远”。而公司作为千元酒第一品牌长期占据主要的增量份额,未来公司将立足核心品牌优势,并梳理量价节奏与精细化市场运作,有望切割更多的增量市场,扩大品牌优势。

公司深耕高端酒市场,深远的品牌影响力以及稳固的基本盘系公司成长性与确定性的关键抓手。复盘公司发展历程,公司在1990-2012年崛起、辉煌期问鼎行业龙头,并雄踞白酒第一品牌约二十载,沉淀了广阔的品牌影响力以及深厚的市场基础。尽管公司在2013-2014年行业调整期痛失龙头宝座,但强大的品牌力与稳固的基本盘使得公司充分受益千元酒市场景气扩容期,并构成了公司成长性与确定性的核心支撑。

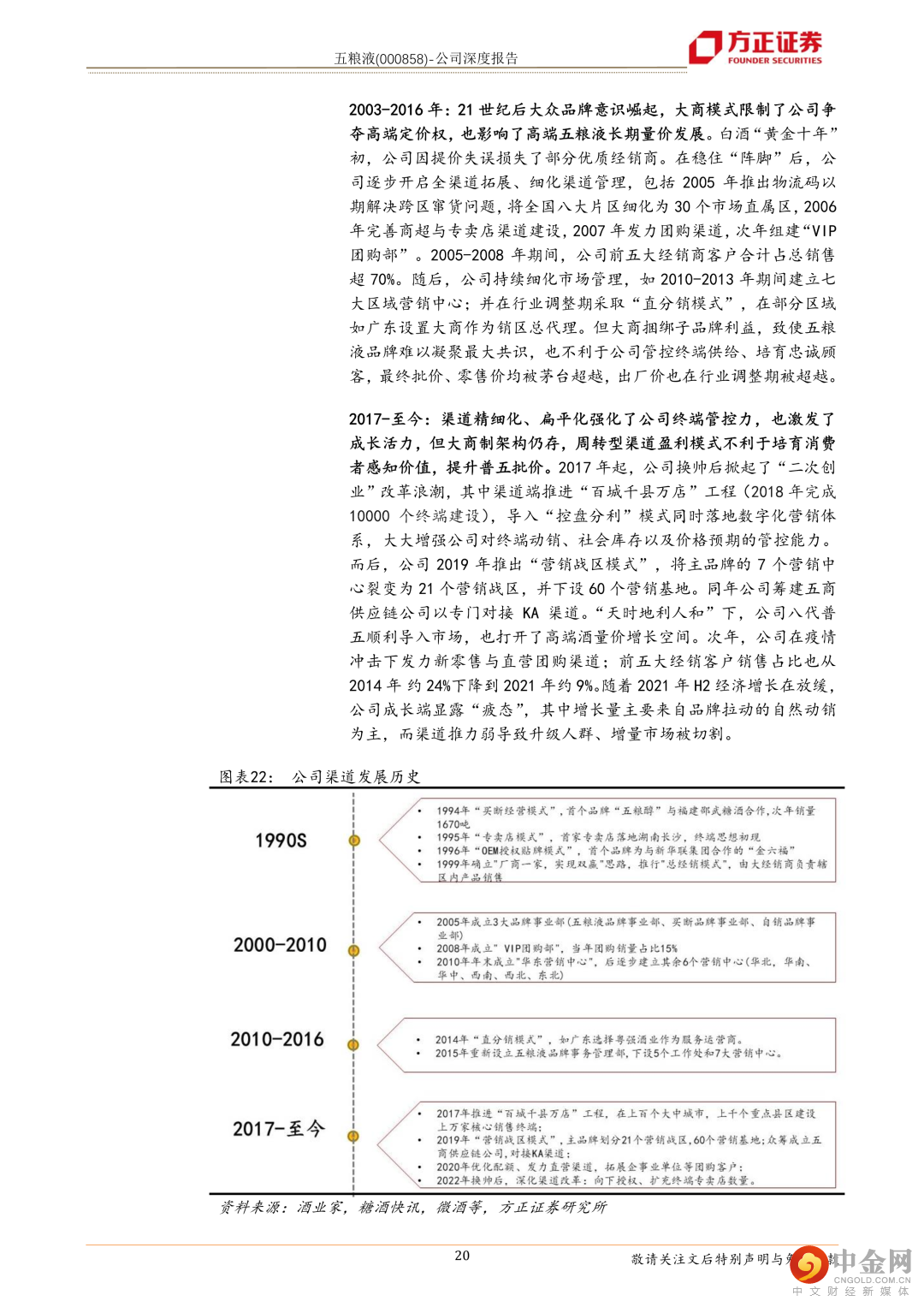

公司换帅后继续深化产品、渠道及激励机制等改革,高端酒量价增长节奏有望迎来改善,预计2024年营收突破千亿目标。复盘八代普五2019年量价齐增的发展历程:公司提前降库存、涨价预期叠加利润驱动下渠道惜售共同推动普五批价在需求回暖之际迅速抬升,而批价突破形成了放量增长势能;而目前公司积极做促销帮助门店降库存,来年随着需求回暖,普五批价有望向上突破并带动量增,最终回归量价良性增长道路。而经典五粮液夯实市场培育、逐步修复“价格失地”。随着公司换帅后继续深化改革,包括推动新股权激励、改善渠道盈利模式,梳理渠道、秩序盘,扩充直营专卖店,提升C端影响力以及提升拓新、服务能力等,公司市场执行力与渠道推力有望提升,量价增长节奏进入正循环。

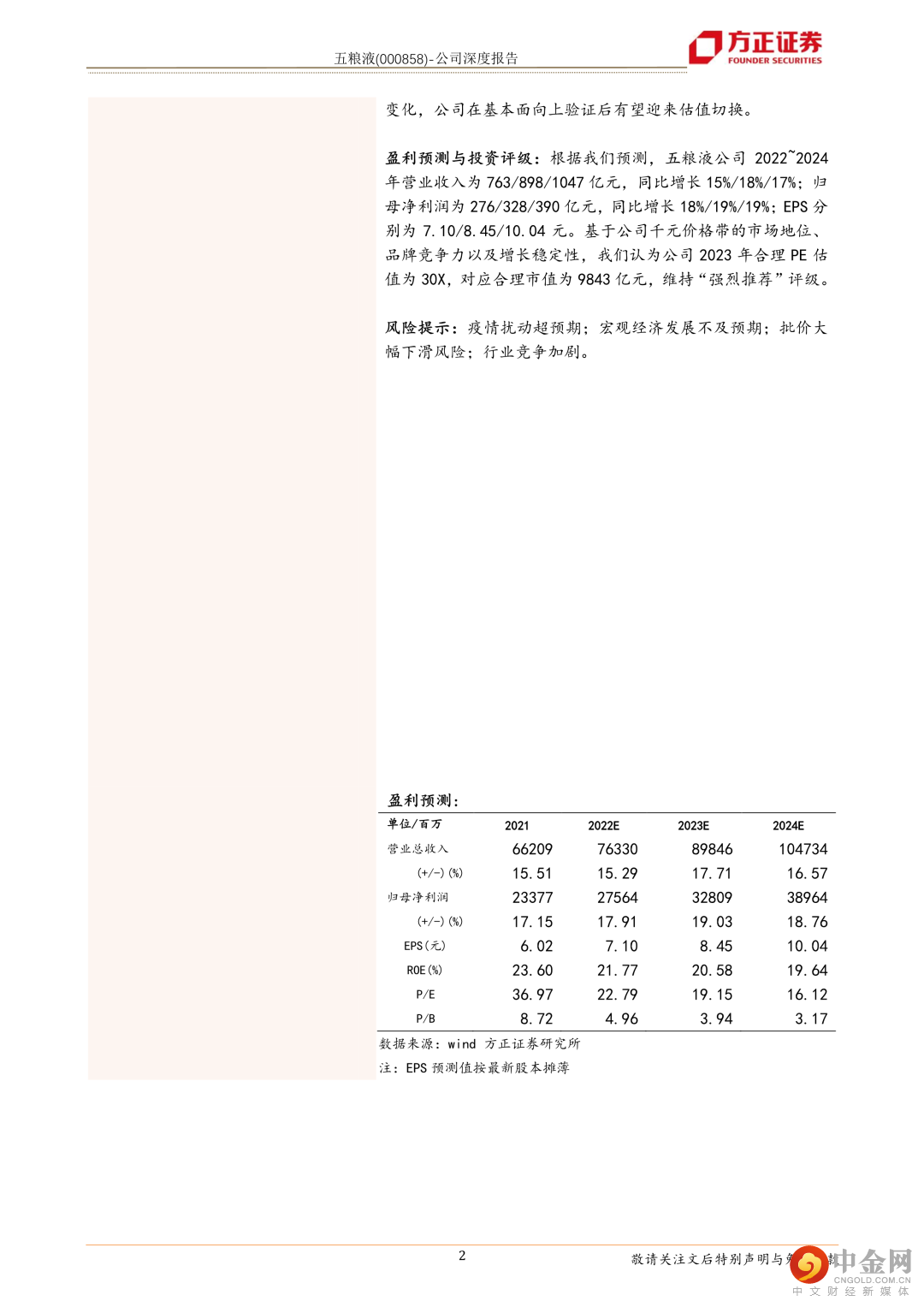

盈利预测与投资评级:根据我们预测,五粮液公司2022~2024年营业收入为763/898/1047亿元,同比增长15%/18%/17%;归母净利润为276/328/390亿元,同比增长18%/19%/19%;EPS分别为7.10/8.45/10.04元。基于公司千元价格带的市场地位、品牌竞争力以及增长稳定性,我们认为公司2023年合理PE估值为30X,对应合理市值为9843亿元,维持“强烈推荐”评级。

风险提示:疫情扰动超预期;宏观经济发展不及预期;批价大幅下滑风险;行业竞争加剧。

正文如下

以上为报告部分内容

方正食品饮料团队

刘 畅

方正证券研究所

所长助理

食饮首席分析师

刘 畅:方正证券所长助理,大消费组长,食品饮料首席分析师。杜伦大学一等学位,北航工学,法学双学位。曾任天风证券食品饮料首席分析师,东兴证券大消费组长,东方基金和泰达宏利基金买方研究员,七年大消费研究经验。独创百年消费时钟理论,擅长从长期纬度看产业趋势,从供需量价简化分析框架。坚持深度研究,坚信研究创造价值。

张东雪:南开大学金融学本硕,曾就职于东兴证券、天风证券,负责食品饮料行业研究,主要覆盖白酒、乳制品、啤酒赛道。

王 锐:波士顿大学硕士,曾就职于信达证券研究所,主要覆盖餐饮产业链、高端白酒。

孙思茹:同济大学经济学学士,香港大学经济学硕士,曾就职于信达证券,覆盖领域为乳制品、啤酒。

童 杰:帝国理工学院数学学士,伦敦大学皇家霍洛威计算机金融硕士,曾就职于国元证券,主要覆盖餐饮产业链。

举报电话: 13816368049