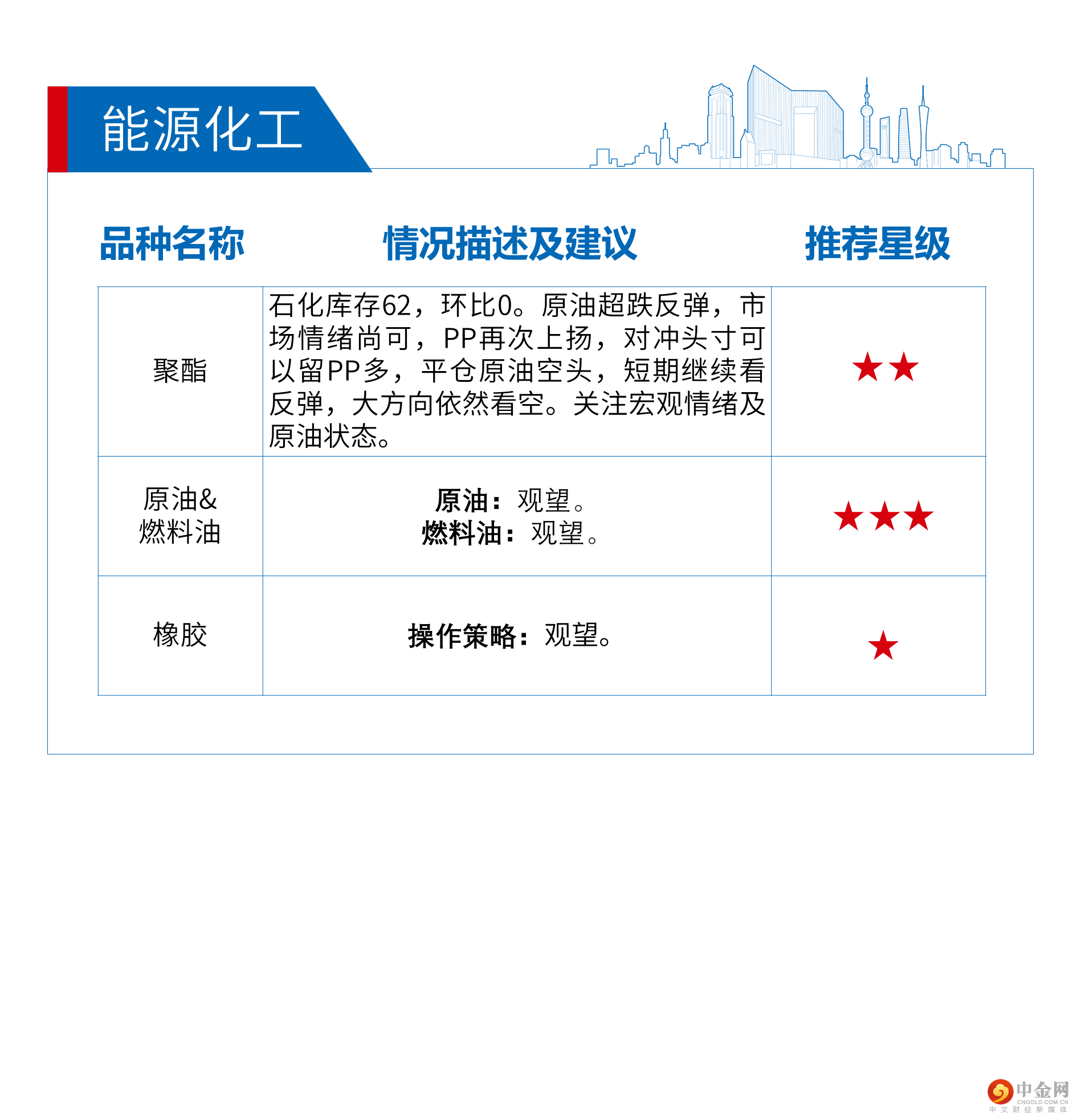

gmqh888

国贸期货有限公司于1996年成立,是国有上市公司厦门国贸集团股份有限公司的全资子公司。公司从事商品期货经纪、金融期货经纪、期货投资咨询、资产管理业务。公司秉持“专业、诚信、进取、共赢”的理念,竭诚为客户量身打造一站式财富管理体系。

福建

金融日报

宽信用预期扰动,债期小幅回调

1). 国债期货本周小幅下挫,十年期主力合约T2212收在101.305,跌破了101.5一带的支撑。前半周,市场情绪较好,周一刘国强副行长在国务院吹风会上表示,将引导金融机构将存款利率下降效果传导到贷款端,降低企业融资和个人信贷的成本,当前中国货币政策的空间还比较充足,政策工具丰富,既不缺价格工具,也不缺数量工具。债期乐观情绪延续,对货币政策有所期待。周内宏观数据出炉,债期呈现对利好钝化,对利空敏感的特征。8月出口下滑,同比增长7.1%(上月为18.0%),进口同比增长0.3%(上月为2.3%),双双回落,一方面是2021年的高基数效应,另一方面,海外需求走弱,量价齐跌给出口带来下滑压力,国内内需偏弱趋势延续。通胀方面,8月CPI同比2.5%,PPI同比2.3%,大幅低于预期的2.8%和3.0%,除了猪肉价格相对坚挺外,其余各项均偏弱,相比于跟随海外通胀抬升,国内通缩的风险更大。债期跌幅集中在周五,回调压力来自于两方面,一是地产放松的传闻,即除一线主要城市外,全面放开和部门税收优惠,短期消息尚未证实,二是对于金融数据的乐观预期。在国常会的政策性金融工具以及地方债限额余额的充分利用下,社融向上修复已有预期,8月数据盘后落地,现券市场表现较稳。具体来看,总量趋稳,结构小幅改善。企业端中长期贷款高增,主要拉动为基建,但持续性存疑(10月底专项债结存限额发行完毕)。居民端贷款弱于企业端,无论是短端还是中长端均不温不火,地产政策的放开对于销售的回暖刺激有限。表外融资中委托贷款大幅增加,或与不少城市公积金贷款政策大幅放松有关。

2).

展望未来,国债期货表现依旧可期,一方面是宽松的流动性环境有望保持,市场对持续性的担忧引发的调整反而是加仓的机会,另一方面是国内疫情再度反弹,深圳、成都等地陆续开始采取居家、管控等措施,防控措施导致的各种不确定性将阻碍社会经济活动的恢复,经济难免承压。此外,观察到十年期债期当季和次季合约价差拉大至5毛,为历史上较高水平,期货也较现券活跃券深度贴水,这或隐含了对于资金价格的乐观预期,做多国债期货不如持有现券(损失carry),与市场情绪相左。因此,在没有数据验证或增量政策的有力拉动下,“宽货币+紧信用+弱经济”的格局不变,债牛的确定性较高,做多仍是主方向。

宽货币和宽信用预期反复。逢低做多,已入场多单继续持有

★★★★★

短期股指有望延续反弹

★★★★

中长线中性偏多看待

★★★

推荐星级说明

★★★★★:核心推荐

★★★★:重点推荐

★★★:中性推荐

★★:弱推荐

★:不推荐

举报电话: 13816368049