FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

主要数据

行业: 房地产

股价: 2.2 港元

目标价: 3.6 港元(+65%)

市值: 536.7 亿港元

2022H1业绩受多方面影响下滑明显,但费用率持续下降

2022年上半年你公司收入录得人民币1624亿元,同比减少31%,毛利率10.6%,同比下降9.1个ppt,归母核心净利润约49亿元,同比下降67.8%。业绩大幅下滑主要由于:1)市场下行叠加疫情管控,工程进度减缓,结转收入减少;2)结转项目包含低毛利项目;3)部分区域对尾盘做量价平衡安排;4)减值计提增加及外汇波动导致汇兑损失。公司期内费用率继续降低,营销行政费用的收入占比从2021年同期的6.7%下降至5.5%;合约销售占比从2021年同期的3.4%下降至3.1%。

财务指标依然稳健,融资渠道多元,加强现金管理

公司各项财务指标依然保持稳健,2022年上半年扣除预收账款的资产负债率继续改善至72.1%,比2021年底下降2.2个百分点。净借贷比率48.1%,现金短债比2.0倍。上半年市场融资依然处于收紧状态,公司仍然相继发行了两笔信用债共12亿元,并被选为示范性房企之一,发行又信用保护工具的5亿公募债,公司也通过提前赎回美元债、优先票据回购、董监高购买公司债券、以股代息等方式主动管理债务,拓宽融资渠道。公司上半年通过加快销售回款效率、合作方风险隔离、全面盘活存量资产等措施,在行业困难时期经营性现金流依然保持正向,为52.5亿元,期末可动用现金达1480亿元。

区域持续深耕,回款率高

公司期内实现权益合同销售额1851亿元,同比下降39%,但依然位居行业销售排行榜首位。权益合同销售面积约2348万平,ASP为7883元/平米,69%的销售额来自三四线城市,去化率50%。权益回款金额约1703亿,权益回款率92%,连续7年保持超过90%的水平。区域持续深耕,市占率超过10%的城市达61个。2022年全年公司可售资源不低于5300亿元,其中目标一线城市约占34%,目标二线城市约占66%。

土储补充向高能级区域倾斜

期内公司审慎获取机会型土地,新增的

9

78%

的权益货值位于五大都市圈。新增土地权益地价约

61

6204

元

平,权益比例

91%

2022

年

月

30

1.22

万亿元,叠加潜在权益可售土储

2917

1.51

万亿元,土储目标一二线及三四线城市各占

50%

2-3

目标价

3.60

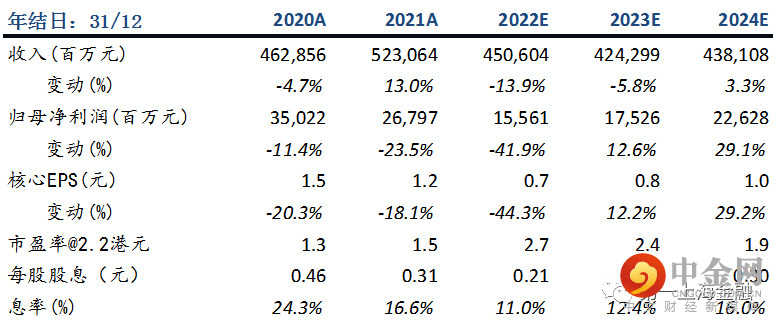

虽然目前房地产市场仍然处于底部阶段,但近期刺激需求的政策亦不断出台,行业将走向缓慢复苏。公司作为示范性民营龙头房企,经营层面依然保持韧性,财务层面依然保持稳健,融资渠道依然畅通,合约销售额仍然领跑市场,具备穿越周期的能力。我们预计公司2022年-2024年的归母净利润分别约156亿,175亿,226亿元,按照2022年4.5倍市盈率给予公司未来12个月目标价3.60港元,较现价有65%的上升空间,维持买入评级。

1

:

资料来源:公司资料、第一上海预测

举报电话: 13816368049