策略:玉米2301,下方支撑2700以下,上方阻力2900以上,短期玉米期价有惯性上涨动能,仍需注意上方阻力压制作用。产业客户,贸易商,按照常规采购周期,正常购销点价即可,快进快出,快节奏操作,及时落袋为安。投机客户,以区间震荡思路操作,把握操作节奏,轻仓谨慎操作为宜,做好仓位控制。

风险点:主产国或全球谷物产量超预期上调;原油价格大幅下跌﹔美元指数超预期波动;全球宏观经济形势剧烈变化;全球通胀形势剧烈变化;美联储加息节奏。

一、主要国际资讯

1.AgRural公司称,截至9月1日,巴西中南部二季玉米收获工作已完成98%,高于一周前的94.2%。随着本年度接近尾声,巴西玉米产量预计达到创纪录的1.16亿吨,比上年因为干旱和霜冻而减产的产量提高近33%。(博易大师)

2.9月2日,联合国粮农组织(FAO)发布月报,将2022年全球谷物产量预测从7月初预测的27.92亿吨下调至27.74亿吨,比2021年的预估产量低1.4%。产量下调原因是北半球的天气不利导致玉米前景变差,欧盟的产量比过去五年的平均水平低16%。预计2022/23年度世界谷物用量将超过产量,缺口达279.2万吨。(国家粮油信息中心)

3.联合国粮农组织(FAO)的世界食品价格指数在8月份连续第五个月下降,进一步远离了今年早些时候创下的历史高点,因为乌克兰恢复黑海谷物出出口有助于改善供应前景。FAO9月2日表示,8月份全球食品价格指数平均为138.0点,较7月份修正后的140.7点(之前预估为140.9点)下跌1.9%,较3月份创下的159.7的历史最高纪录下跌13.6%,但是仍然比去年8月份高出7.9%。从各个分类指数来看,8月份的谷物价格指数环比下跌1.4%。乌克兰根据四边协议恢复从黑海港口出口谷物,北美和俄罗斯的小麦收获前景有利,对价格产生了压力;但是8月份玉米价格指数环比上涨1.5%,因为欧美的炎热干燥天气降低了产量前景。(博易大师)

4.8月31日世界气象组织预测拉尼娜天气模式将至少持续到今年年底,成为本世纪首次连续三年北半球冬季出现拉尼娜。这波拉尼娜始于2020年9月。在2022年9月至11月继续存在的可能性达到70%,在2022-2023年12月至2月出现的几率减少到55%。拉尼娜指的是海洋表面水温偏低,对天气和气候的影响通常与厄尔尼诺相反。厄尔尼诺是指恩索南方涛动(ENSO)的水温变暖阶段。(博易大师)

5.玉米是最主要的秋粮作物,产量占秋粮的一半以上。农业农村部相关负责人表示,部分地区旱情对玉米影响有限,目前,全国玉米长势普遍较好。东北地区玉米产量约占全国的45%,春播以来积温足、降水多、墒情好,灾害明显轻于去年和常年,特别是常年易发多发的旱灾今年几乎没有,除局部因涝长势偏差外,大部玉米长势好于上年和常年,增产趋势明显。黄淮海地区玉米产量约占全国的29%,今年大部地区墒情适宜,没有发生类似去年的严重洪涝灾害,玉米有望实现恢复性增产。西北地区玉米产量约占全国的13%,今年受旱明显轻于上年和常年,预计也是增产趋势。南方地区玉米产量约占全国的13%,高温干旱导致局部玉米受灾,受灾面积1100多万亩,仅占南方玉米面积的一成左右、占全国玉米面积的1.7%,损失总体有限。(央视网)

6.莫斯科的咨询机构IKAR表示,截至9月1日,俄罗斯已收获小麦8690万吨,预计2022年小麦产量达到创纪录的9500万吨。国内新麦收获上市,市场供应充足,俄罗斯小麦出口价格下跌。9月2日俄罗斯12.5%蛋白的新季小麦在黑海港口的FOB价格为310美元/吨,比一周前下跌5美元或1.6%。(国家粮油信息中心)

7.美国《华盛顿邮报》当地时间9月5日报道说,据专家评估,美国的旱情和极端天气对多种粮食作物、水果和蔬菜的产量造成了严重影响。美国农会联合会的数据显示,与去年相比,美国今年农作物产量可能会下降多达三分之一。分析认为,美国玉米产量可能降至2012年以来的最低水平;而硬红冬小麦的收成达到自1963年以来的最低点。此外,有行业组织表示,加州的大米收成仅达到正常年份的一半。根据美国农业部的数据,在得克萨斯州,由于收成过低,当地棉农已经弃耕近70%的作物。(财联社)

二、玉米基本面

图1:国内玉米深加工企业即时报价

资料来源:choice数据,中期研究院

图2:玉米期现走势及基差

资料来源:choice数据,中期研究院

图3:玉米国内国际价差

资料来源:choice数据,中期研究院

图4:玉米小麦价差

资料来源:choice数据,中期研究院

图5:玉米平均收购价

资料来源:choice数据,中期研究院

图6:玉米注册仓单

资料来源:choice数据,中期研究院

图7:汇率

资料来源:choice数据,中期研究院

图8:利率

资料来源:choice数据,中期研究院

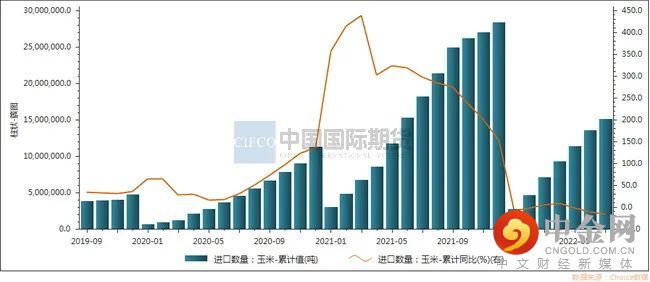

图9:玉米进口量

资料来源:choice数据,中期研究院

7月进口玉米154万吨,同比大减46.3%;1-7月进口1513万吨,同比减16.7%。5月开始,连续三个月我国玉米进口量同比明显下降。主要原因是国内玉米、小麦价格回落,需求较为平淡,进口价格仍维持高位,进口单价自4月以来连续上涨,国际玉米价格回落的影响因滞后因素尚未显现至7月的进口价格。不过,国内外玉米价差已经大为缩小,基本持平。

7月我国进口大麦4万吨,同比大减95.4%;1-7月进口380万吨,减40.8%。7月我国进口大麦数量大减。通常,加拿大、法国、乌克兰、阿根廷是我国大麦的主要进口来源国,但前四月,除了阿根廷之外,其他国家对华出口大麦数量锐减。大麦除了饲用外,用于啤酒制造的比例也较高,我国大麦进口骤降与7-8月气温升高后酿造需求大幅减少,各港口贸易商订货谨慎也有很大关系。

图10:玉米替代品进口

资料来源:choice数据,中期研究院

7月份粮食进口量再度同比大幅减少,除了稻米和高粱维持较大增幅外,其余品种均有不同程度减少,其中大麦大减95.4%,玉米减近五成。1-7月粮食累计进口量同比减幅较6月扩大至7.1%,除了稻米和高粱增长之外,其他品种均减少。

图11:生猪价格

资料来源:choice数据,中期研究院

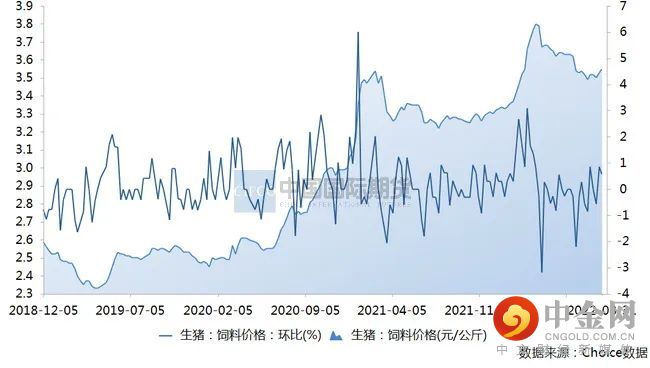

图12:生猪饲料价格

资料来源:choice数据,中期研究院

图13:配混合饲料产量

资料来源:choice数据,中期研究院

1-7月,粗粮进口总计2627万吨,同比减少9%。饲料需求的下滑导致国内饲用粮需求收缩是根本原因。根据全国饲料工业协会数据,据样本企业数据测,7月全国工业饲料产量2458万吨,环比增长5.4%,同比下降6.8%。1-7月,全国工业饲料总产量16111万吨,同比下降4.7%。

图14:生猪存栏

资料来源:choice数据,中期研究院

图15:能繁母猪存栏

资料来源:choice数据,中期研究院

表1:玉米期货近2年交割情况

资料来源:大商所,中期研究院

截至9月2日北方港口四港玉米库存共计约295万吨。北方港口日集港量维持偏低水平,下海量增多,继续处于去库存化中。截止周五广东港口玉米库存79万吨。本周玉米仍将有30万吨以上的到货,部分饲料企业补库需求偏强。南方港口玉米日均出货3万吨,其中内贸玉米日均出货在1.5万吨。

大商所玉米仓单已经逐步走出6、7月份高库存、巨量仓单,9月玉米仓单大幅注销,缓解了大商所玉米仓单高仓单压力。

三、玉米策略

供给端:

9月上旬,中国陈化玉米库存及供应将继续下降,主产区玉米上量持续减少,玉米供应逐步进入青黄不接阶段,早熟玉米虽有上市但上量有限。

需求端:

玉米深加工仍是亏损,但原料库存下滑速度过大,钢联统计的饲料企业库存也基本持平去年同期,这种背景下,玉米现货抗跌性凸显。生猪养殖方面,利多因素仍在,支撑猪价持续上涨。9月国家开始储备冻猪肉投放,政策稳猪价决心不改,政策性调控预期施压猪价大幅快速上涨。9月份出栏大猪供应量依旧继续下降,关注中秋十一双节消费转暖情况。

价差方面:

玉米国内国际价差持续回升。玉米期现走势及基差,近期玉米基差持续走弱。在托市库存大幅去化背景下,小麦价格3000元/吨以下有一定支撑强度。黑龙江糙米混合物集港成本最低2600元/吨。

策略:

玉米2301,下方支撑2700以下,上方阻力2900以上,短期玉米期价有惯性上涨动能,仍需注意上方阻力压制作用。产业客户,贸易商,按照常规采购周期,正常购销点价即可,快进快出,快节奏操作,及时落袋为安。投机客户,以区间震荡思路操作,把握操作节奏,轻仓谨慎操作为宜,做好仓位控制。

风险点:

(下行风险)玉米主产区产量超预期上调;全球玉米产量超预期上调;全球谷物、粗粮产量超预期上调;原油大幅下跌﹔美元指数超预期波动;全球疫情演变;全球宏观经济形势剧烈变化;全球通胀形势剧烈变化;美联储加息节奏。

中期研究院 吴媛瑾 投资咨询号:Z0010184

2022年09月07日

中期研究院

中期研究院,根植于国际期货30年以来对大量产业客户服务经验的积累和总结,专注于期货及金融衍生品领域的广度、深度和创新性研究,是中国期货及金融衍生品领域优秀的大型综合性研究机构。

中期研究院定位为公司及客户提供前瞻性、实用性的投资及研究报告,逐步形成以宏观、产业、策略、创新、应用研究为研发主线,通过对宏观经济、相关产业深度研究,基于创新业务模式和实战应用为重点的研究发展方向。通过以市场需求为导向,以市场化研究为目标,深入产业、贴近市场,以独特敏锐的视角把握全球最新动态,提供快速、高效、极具深度的咨询服务,呈现高价值投资报告,全方位管理客户资产风险,服务实体经济。

免责声明

分析师承诺:本人(或研究团队)以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人(或研究团队)的研究观点。本人(或研究团队)严格遵守《中国国际期货股份有限公司廉洁从业规定》不存在利用期货交易咨询从事或变相从事期货委托理财活动,本人(或研究团队)不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明:客户不应视本报告为作出交易决策的惟一因素。本报告中所指的观点及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的交易建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告作出任何交易决定或就本报告要求任何解释前向取得期货交易咨询业务资格的经营机构或期货交易研究分析人员咨询。

举报电话: 13816368049