强势美元将继续对风险资产价格造成压力

作者:侯振海先生时瑞金融(中国)首席策略师

前期要点回顾:

在失业率创新低、通胀持续高企、服务消费保持强劲的背景下,我们认为联储显然只能继续将控制通胀作为其主要的政策目标考量,联储继续加息至4%的概率较大。中国经济复苏缓慢的问题也依然没有得到解决。本轮由于油价回落带来的美股反弹已经接近尾声。对于A股,地缘政治风险事件后的市场短期情绪有望修复,但受制于基本面偏弱,A股整体指数反弹空间会较为有限。

本期要点:

8月末,美联储主席鲍威尔在Jackson Hole央行会议上表达了继续控制通胀直到美国通胀回落至2%的目标的决心。由于美国当前的失业率依然显著低于4%的联储所认为的“充分就业”的水平,因此只要通胀水平不显著回落,联储选择进一步加息和加快缩表节奏的可能性很大。

如果联储采取相对温和缓慢的缩表加息策略,让美国M2回归到正常增长曲线预计要到2025年,这意味着美国可能需要继续忍受3年左右的高通胀水平,这对于联储和2024年举行总统大选的民主党拜登政府来说将是难以承受的。而如果联储采取快速的收缩策略,预计2023年2季度就能达成M2回归目标,但这一路径可能造成美元走强、美股下跌且加大美国经济衰退风险。

如果联储在未来9月和11月两次会议中选择累计加息100bps以上且从9月开始严格执行每月950亿美元的缩表,可能意味着联储选择了我们上述的快速收紧策略。

近期国内疫情再次扩散,短期经济将很难有显著改善。但国内流动性宽松叠加对于“会议”后利好政策的预期,A股很难出现明显下跌。

俄乌冲突局势进一步加剧,欧洲能源短缺问题可能造成几大影响:一是欧洲可能被迫减少和关闭部分工业产能来保障民用能源需求,这将造成欧洲制造业陷入显著衰退;二是欧洲可能被迫加大商品进口力度来弥补自身制造能力的下滑;三是欧洲贸易条件的恶化和深度衰退风险将进一步推高美元汇率,从而进一步推升全球市场的避险情绪和风险资产价格的下跌。

在上个月的报告中,我们认为美股反弹已经接近尾声,近一个月以来,美股已出现了较大幅度的回落。但是由于近期油价大幅回落并带动市场通胀预期有所改善,我们认为美股可能出现短期超跌反弹,但反弹幅度可能会相对有限,除非9、10月份美国的通胀数据能够有超出市场预期的改善。

我们认为9~10月很可能再次重演商品“旺季不旺,供需双弱”的局面,因此整体商品价格也很难出现明显反弹。而从海外市场看,美元可能会继续走强,对海外商品价格继续造成一定压力。

一、联储未来货币收紧是选择温和还是快速路径非常重要

8月末美联储主席鲍威尔在每年一度的Jackson Hole央行会议上表达了继续控制通胀直到美国通胀回落至2%的目标的决心,而美股而出现了显著回落,这一情况与我们在上个月报告中给出的预期比较接近。但鲍威尔也表示,联储未来加息的速度很大程度上依然取决于美国经济数据的走势,尤其是通胀和失业这两项联储货币政策制定中最为关注的数据。

当然,就像我们在上个月的报告中所提到的,美国当前的通胀很大程度上受到了美国劳工缺乏、工资水平上涨过快的影响,而这一因素在短期内是难以化解的。尤其是美国当前的失业率依然显著低于4%的联储所认为的“充分就业”的水平,因此失业率即便小幅上升,只要依然低于4%的水平,并不足以改变联储加息和缩表的节奏。所以,当前决定联储货币政策走势的因素,很大程度上依然是美国未来通胀水平的变化。

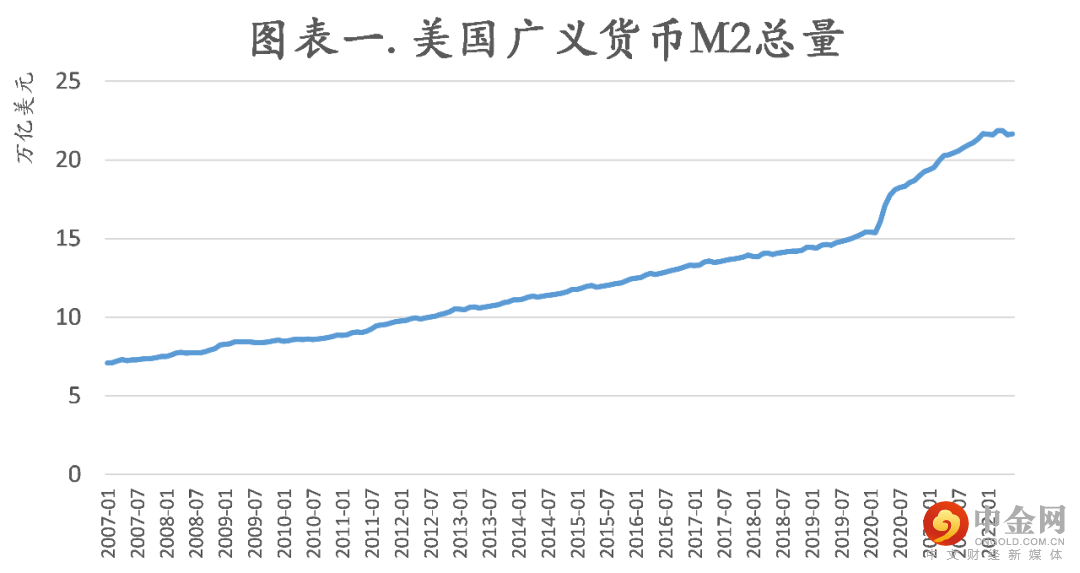

虽然说美国通胀受到了工资水平和油价等多个供给面因素的影响,但是从传统货币通胀学理论逻辑上分析,2020年疫情后美联储采取的极度宽松货币政策和扩张性的财政政策,依然是决定美国通胀水平上升的主要推动因素。这一点在美国的广义货币M2的变化上显得最为突出。从2008年至2020年,虽然美国经历了联储的多轮量化宽松,但是M2的增速总体上是保持稳定的(年化同比增速在6%左右),也是同美国的名义GDP潜在增速水平(5%左右)基本上匹配的。因此美国在这一时期通胀基本稳定在2%左右。而2020年以后美国的M2显著脱离了此前的稳定增长水平,在短短3年从15万亿美元迅速扩张到22万亿的水平,累计增幅接近50%(图表一)。这大大超出了美国经济的潜在增长水平,因此即便从传统的货币通胀理论上看,美国目前经历的高通胀水平也是非常合乎逻辑的。

数据来源:Bloomberg,CEIC,万得

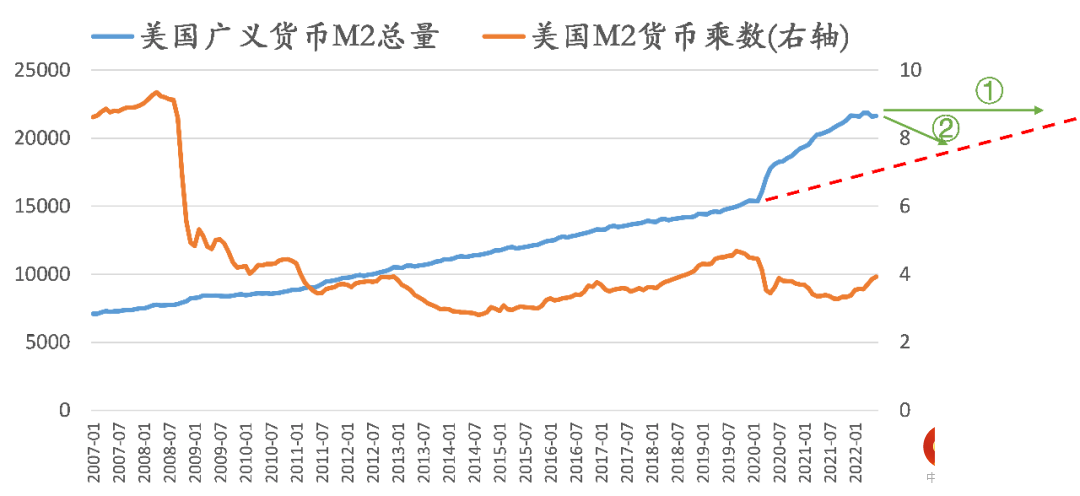

当前的主要问题是:从货币角度分析,联储需要将美国的M2逐渐拉回到此前的增长水平上来,才有可能保证通胀回落到2%的联储目标的货币环境。如图表二所示:联储可以选择不同的路径。

图表二. 联储可能的选择

数据来源:Bloomberg,CEIC,万得

路径①是联储可以选择慢速加息和缩表,使美国M2货币总量保持稳定但不出现显著下滑。这么做的好处是美国经济和金融市场的流动性不会显著收紧,从而避免任何“经济硬着陆”的风险。但坏处是,这么做美国M2回到长期增长趋势线(图表二中的红色延伸线)的时间会比较晚,可能要到2024年末甚至2025年。这意味着未来2~3年美国依然可能被迫要接受4%以上的通胀水平。这对于联储和面临2024年总统大选压力的拜登民主党政府来说,很可能是难以接受的。

而路径②则是联储可以选择激进加息和加快缩表,那样的话,预计美国的M2在2023年的2季度就能够回归到长期趋势线水平。但这么做的风险在于流动性收缩会很快,从而利率上升和美股等风险资产价格会显著下跌,并且美元可能继续走强,美国经济增长所面临的风险和不确定性也会加大。

而分析联储会选择哪种路径,首先是看联储9月21日和11月2日的未来两次议息会议。如果联储两次会议累计加息达到100bps或更多,那么意味着联储选择路径②的可能就非常大了。其次,还要看联储9月以后是否会按照其承诺的那样将每月缩表的速度翻倍至每月950亿美元。如果联储比较坚决充分地执行该速度的缩表,并且不通过其它工具(比如公开市场操作)来对冲的话,美国国内的基础货币以每月接近1000亿美元的速度持续下滑,其影响将会基本类似于上述路径②的情况了。而目前,我们认为美联储选择路径②的可能性也相对较大。

二、国内经济短期难有起色,但股票未必下跌

我们认为,为了保障“会议”的安全胜利召开,全国近期依然会大力加强疫情动态清零的工作力度,尤其是当前全国疫情仍然处于“多点开花,甚至局部地区有所恶化”的情况下。因此,我们不认为在9~10月的传统国内经济旺季中,中国经济增速会有显著的改善。

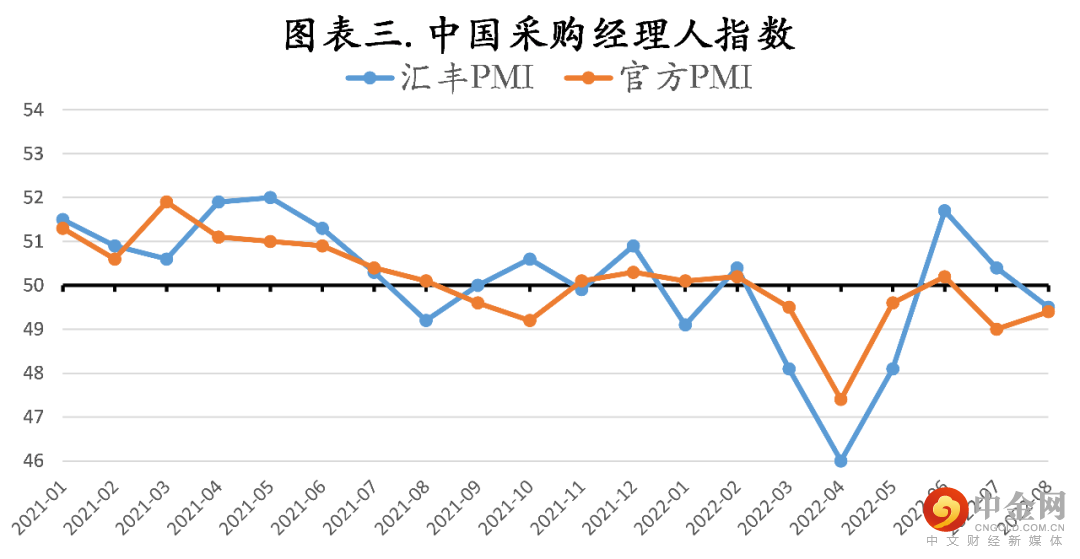

近期国内疫情再次出现了一次较为广泛的增加。这对于3季度中国的投资和消费增速都会再次造成一定的负面影响。而且在9月初公布的中国采购经理人PMI指数中,可以看到,无论是官方PMI还是汇丰PMI,在经历6月份的短暂反弹后,都在8月以后再次跌入到了50以下的区间(图表三)。这也说明了中国经济仍处于较为疲弱的状态。虽然我们看到了国务院及下属多个部委近期密集出台了多项旨在提振经济的政策措施,虽然这些措施在部分领域,尤其是提振基建投资和新能源汽车销售方面取得了一定的效果,但我们认为,在疫情动态清零目标依然严峻,叠加了房地产和居民消费下滑的中长期负面影响,以及地方财政紧张造成的支出能力的下降,短期内想要扭转国内这种经济不利的局面依然存在着较大困难。

数据来源:Bloomberg,CEIC,万得

此外,随着海外经济增速的回落和欧美各国货币财政政策持续收紧,未来中国出口增速必然也会出现较为明显的增速回落。中国近期海运出口集装箱运费价格显著回落预示了这种风险。

当然,市场投资者对“会议”以后,国内疫情逐步得到控制,以及未来很多有利于经济恢复增长的政策措施出台抱有较高的期待。因此,虽然经济整体疲弱的趋势恐很难得以改变,但国内股票市场却可能继续保持稳定,甚至可能会有一定的反弹机会出现。

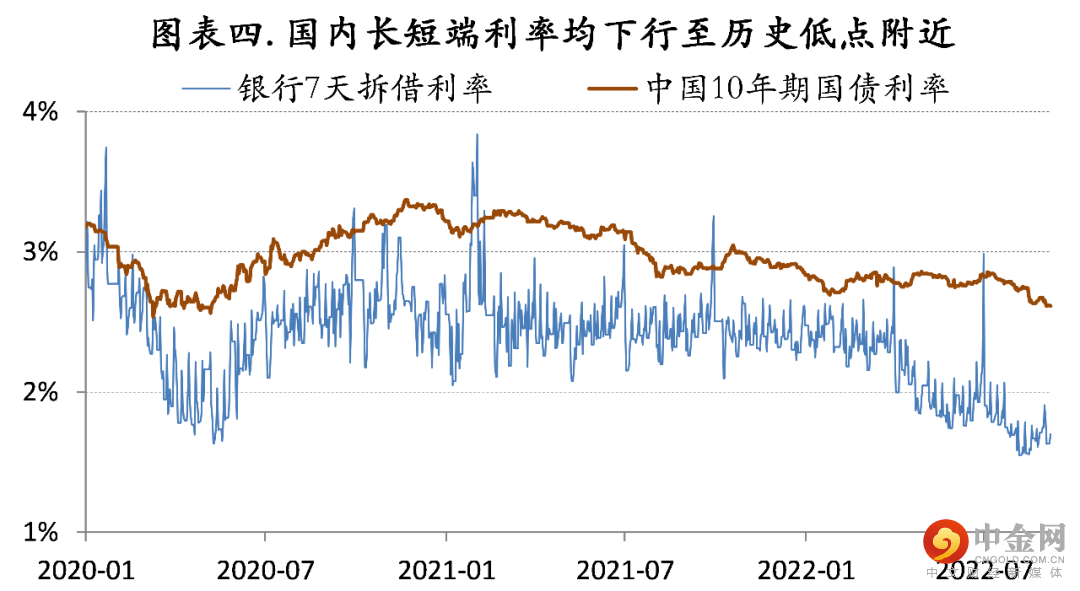

当然,除了乐观政策预期外,支撑国内股市的另一个主要核心因素来自于当前流动性极其宽松的局面。无论是7天回购利率为标准的短期利率,还是以10年期国债为标准的长端利率,国内利率均呈现进一步下行的趋势(图表四)。我们认为,宽松的流动性虽然并不是A股上涨的充分条件,但却能保证A股不出现较为显著的下跌。

数据来源:Bloomberg,CEIC,万得

三、欧洲能源危机的影响

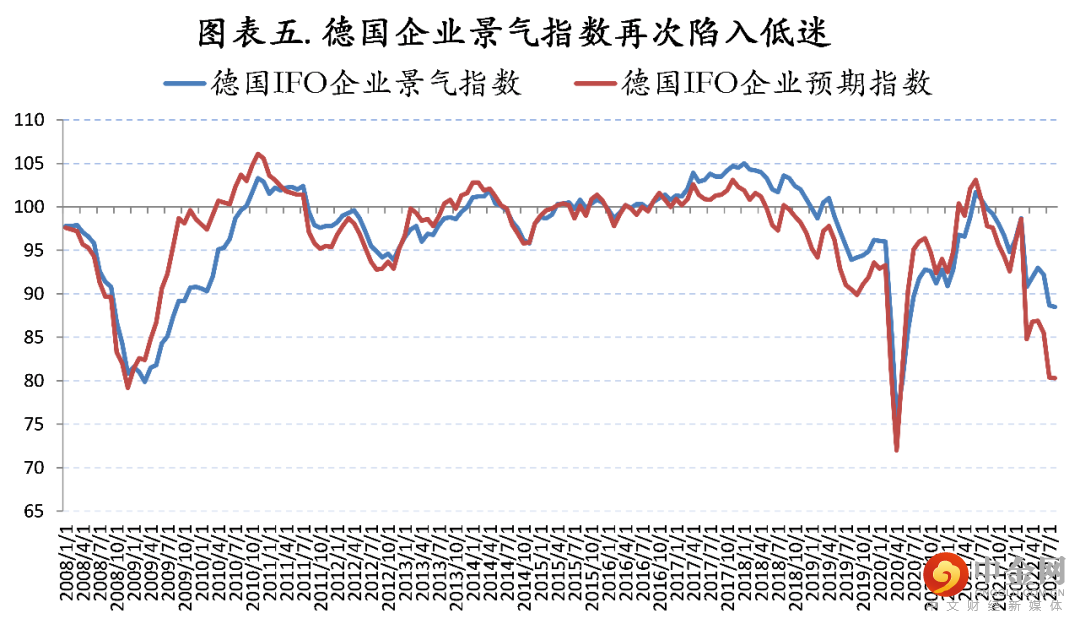

随着俄乌战争的延续和乌克兰军队展开反攻,俄国战场所受压力的增加将会进一步推动俄国压缩对欧洲的能源供给,因为这是目前俄国能够反制西方的几乎唯一手段。这不但会使得欧洲的通胀压力进一步上升,也会导致今年冬季欧洲能源短缺问题造成欧洲工业生产和消费能力继续下降。这可能造成几方面的影响:一是欧洲可能被迫继续关停部分工业产能,重点保障民用能源和电力供给。而这就可能造成欧洲整个工业生产水平的进一步下滑,尤其对于德国这样的欧洲主要工业生产国家而言。因此我们看到德国企业景气指数近期持续大幅下滑,陷入到与2008年和2020年初相似的第三次历史低点水平附近(图表五)。

数据来源:Bloomberg,CEIC,万得

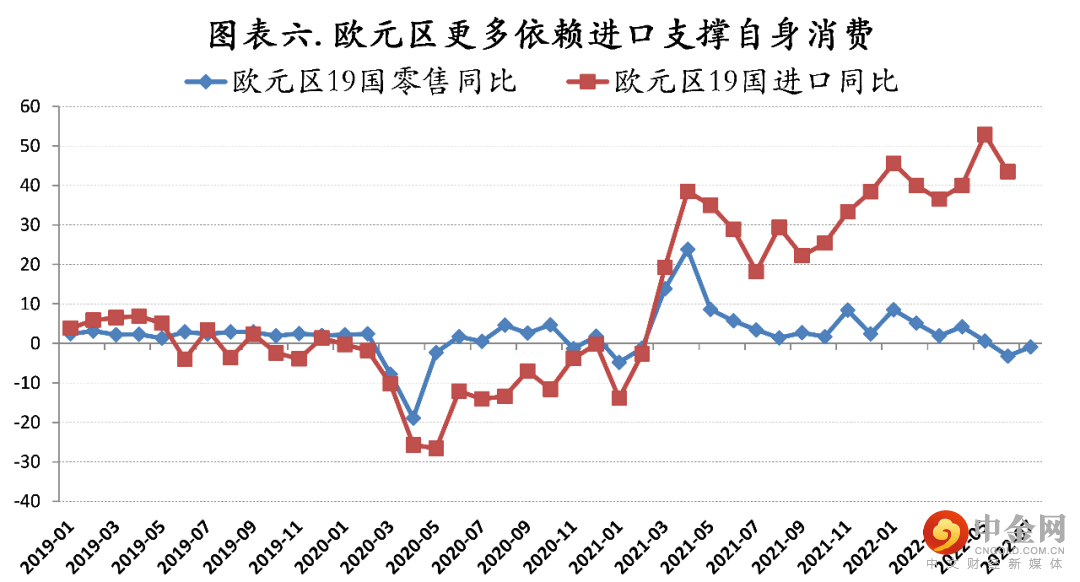

二是欧洲由于能源短缺和制造生产能力下降,不得不转而通过加大商品进口的力度来支撑自身消费需求。因此,虽然我们看到今年以来欧洲整体名义消费增速并没有增长(扣除通胀后的实际消费增速为负),但欧洲进口的增速则保持了接近40%左右的高增速(图表六)。这一方面是因为欧洲进口的能源价格大幅上涨,但即便排除了价格因素,欧洲商品进口量的增速也保持在20%左右,而这很大程度上是因为欧洲自身生产制造能力下滑所导致的。

三是欧洲如果因为能源短缺导致经济陷入更早且更深的衰退,而美联储却选择进一步加息和缩表来控制通胀压力,那么未来美元对于欧元和亚洲货币可能进一步走强,从而进一步推升全球市场的避险情绪和风险资产价格的下跌。

数据来源:Bloomberg,CEIC,万得

四、

市场策略

在上个月的月报中,我们认为美股反弹已经接近尾声。近一个月以来,美股出现了较大幅度的回落。但我们认为美股整体弱势情况依然不会有大的改变。但是由于近期油价大幅回落并带动市场通胀预期有所改善,我们认为美股短期可能超跌反弹,但反弹幅度或将有限,除非9、10月份美国的通胀数据能够有超出市场预期的改善。

对于A股,我们认为国内流动性宽松和对于“会议”后利多政策的预期能够持续给予市场较好的支撑,因此我们对A股近期走势中性偏多。但在经济依然疲弱的情况下,大盘指数和权重股预计不会有很强表现,市场资金关注的重心依然可能在部分题材概念股和防御性板块,比如煤炭、火电等。

国内商品在经历的此前的一波大跌后,短期在基建预期改善推动下可能会有一定的价格修复。但是总体上,我们认为9~10月份很可能再次重演商品“旺季不旺,供需双弱”的局面,因此整体商品价格也很难出现明显反弹。从海外市场看,美元可能会继续走强,从而对海外商品价格继续造成一定压力。

侯振海先生

作者简介:

1998年--2004年,英国GKN集团中国地区首席代表助理。

2006年毕业于美国威斯康星大学麦迪逊分校商学院。

2006年--2007年,任职于美国威斯康星基金会。

2007年8月--2013年7月,任职于中国国际金融公司,历任海外策略组和A股策略组的组长和报告第一撰稿人。侯先生和其团队期间获得包括2008年新财富卖方策略研究团队第一名,2009年、2012年香港Asia Money中国策略研究团队第一名等诸多荣誉。

2013年9月--2019年12月,任职于弈慧投资集团,负责宏观策略研究,期间公司累计获得了远超市场水平的绝对收益回报。

2020年至今,时瑞金融(中国)首席策略师。

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。

举报电话: 13816368049