一、本周要点提示

(一)新希望:2022年上半年公司内外销饲料销量合计达1334万吨,约占全国总量的10%;其中禽料751万吨,约占全国总量的13%,位居全国第一;猪料479万吨,约占全国总量的8%,水产料73万吨,约占全国总量的7%,都位列全国前三;反刍料23万吨,约占全国总量的3%,也处于全国前列。报告期内,公司共销售种猪、仔猪64.10万头、肥猪620.71 万头,合计684.82万头,同比增长238.71万头,增幅为53.51%。

(二)牧原股份:公司2022年上半年生猪销售量较去年同期增长79.39%。2022年上半年公司共销售生猪3128.0万头,其中商品猪2697.7万头,仔猪409.3万头,种猪21.1万头。

二、行情回顾

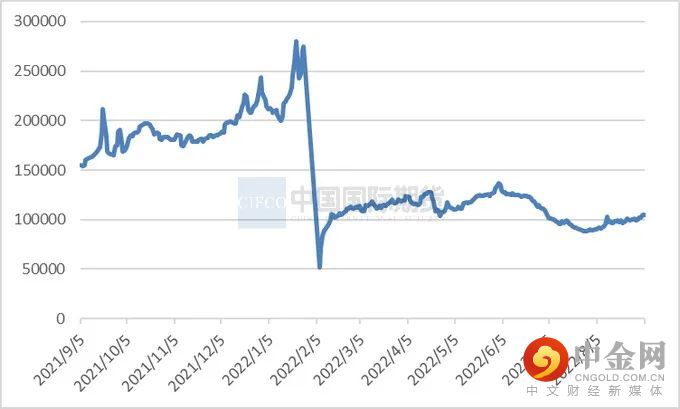

上周主力01合约整体回调,周内最高点和最低点都在周一,最高点23970,最低点22805。

图1:

生猪01合约

资料来源:文华财经、中期研究院

上周生猪价格小幅走强,周内外三元出栏均价23.38/公斤,较前一周上涨4.90%。上周价格维持上涨姿态,北方及西南涨幅明显,西南区域前期价格上涨幅度较小,本周受囤货等的影响,价格追涨,北方养殖户压栏惜售,屠宰厂被迫涨价,终端消费难以跟随猪价上涨,因此周后期盘整为主,预计短期内价格受中秋节带动,仍有上行空间。

图2:

生猪现货价格

资料来源:涌益咨询、中期研究院

三、基本面分析

(一)供给方面

1、出栏体重

上周全国出栏平均体重126.76公斤,环比上涨0.44%,150公斤以上出栏占比7.05%,增长0.16%;90公斤以下占比5.79%,下滑0.32%。上周交易体重稍增,北方及华南前期控量增重大猪开始陆续出栏,而南方是因为前期小体重猪出栏完毕,目前出栏正常体重,因此体重增加,预计后期体重仍有上升空间。

图3:生猪出栏体重

资料来源:涌益咨询、中期研究院

2、补栏情况

上周外三元仔猪出栏均价为638元/头,较前一周跌7元。二元母猪市场销售价为1813元/头,持平。由于现阶段补栏仔猪对应春节后出栏,现阶段养户补栏情绪较为谨慎,市场需求意向有限,断奶仔猪询盘气氛偏弱,成交表现欠佳;二元母猪价格依旧维持窄幅震荡的态势,订单依旧偏少,询单问价氛围不活跃,致使二元母猪价格小幅下跌。

图4:

仔猪、二元母猪价格

资料来源:涌益咨询、中期研究院

(二)需求方面

1、生猪屠企屠宰量

上周屠宰企业合计平均屠宰量在100425头/日,较上周上涨01.88%。上周宰量继续小幅增加,周内学校陆续开学,终端需求略有回升,但幅度有限,屠企宰量在前期相对低位的基础上窄幅上行,随着后期天气逐步转凉,需求或逐步增加,后期宰量仍有上涨空间。

图5:

屠企屠宰量

资料来源:涌益咨询、中期研究院

2、猪肉需求情况

上周全国白条均价为30.37元/公斤,较前一周涨7.54%。上周毛猪价格上涨,白条市场跟调,但涨后终端市场接受度转弱,部分疫情加重地区有囤货现象,短时消费提振,但整体难有明显支撑因素,预计近期白条价格或随生猪市场调整。

图6:猪肉价格

资料来源:涌益咨询、中期研究院

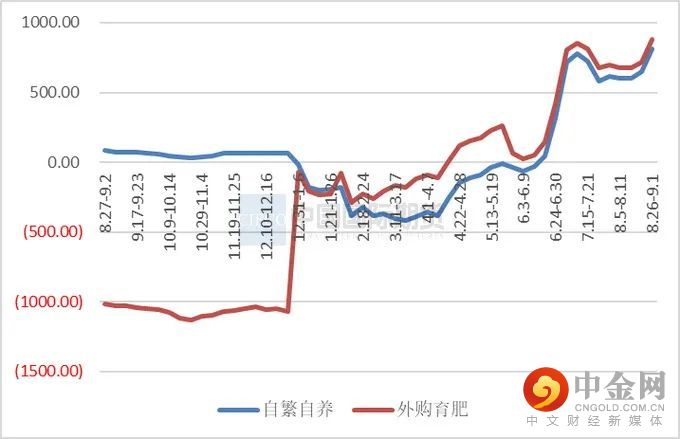

(三)行业利润

上周自繁自养周均盈利814.86元/头,外购仔猪盈利877.18元/头。恰逢月未月初交替,市场供给缩量,同时开学季来临及中秋假日临近,市场看涨气氛渐浓,周内猪价涨幅明显,利好与养殖利润。

图7:养殖利润

资料来源:涌益咨询

四、操作建议

上周现货价格上涨,而生猪期货出现回调。近月生猪价格更多反应对近期价格的预期,主要走的是出栏节奏和政策调控之间的博弈,近月合约贴水现货;03和05合约淡季合约预期不变;中秋后预计价格出现回调;第四季度消费好转预期较强,生猪整体不宜过分做空。

操作方面,前期上涨预期和下跌预期单边操作和跨期套利空间已走完,中秋前建议观望,重点关注政策调控和节日效应的博弈之下现货走势,以此推断供给短缺程度。

中期研究院 农产品研究团队

2022年9月5日

中期研究院

中期研究院,根植于国际期货30年以来对大量产业客户服务经验的积累和总结,专注于期货及金融衍生品领域的广度、深度和创新性研究,是中国期货及金融衍生品领域优秀的大型综合性研究机构。

中期研究院定位为公司及客户提供前瞻性、实用性的投资及研究报告,逐步形成以宏观、产业、策略、创新、应用研究为研发主线,通过对宏观经济、相关产业深度研究,基于创新业务模式和实战应用为重点的研究发展方向。通过以市场需求为导向,以市场化研究为目标,深入产业、贴近市场,以独特敏锐的视角把握全球最新动态,提供快速、高效、极具深度的咨询服务,呈现高价值投资报告,全方位管理客户资产风险,服务实体经济。

免责声明

分析师承诺:本人(或研究团队)以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人(或研究团队)的研究观点。本人(或研究团队)不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明:客户不应视本报告为作出投资决策的惟一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告作出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

举报电话: 13816368049