htfutureswx

海通期货——衍生品财富管理专家

上海

关注海通期货

铝

沪铝维持震荡,降幅收窄,主力合约 2210 收盘跌 125 元至 18410元/吨,跌幅为 0.67%;当日 15:00 收盘伦敦三月铝报价 2403.50 美元/吨。现货方面,华东地区成交集中在 18420-18460 元/吨,现货升贴水持平于上日的贴水 40 元/吨;中原(巩义)地区成交集中在 18340-18380 元/吨,现货升贴水较昨日收窄 10 元至贴水 120 元 /吨,现货成交情况偏差,下游维持刚需拿货。产业方面,据悉 8 月30 日美铝旗下位于挪威的 List 计划减产约 3.1 万吨,该企业总产能 9.4 万吨。

宏观层面经济数据支持美联储进一步加息,美元高位压制有色板块。基本面上海外欧洲天然气价格调整,但能源紧张局面仍在,美铝旗下铝厂再次传出减产。国内随着四川地区工业用电有序恢复,铝厂开始复产,后续川渝地区电解铝持续复产是大概率事件。而需求端仍受地产板块拖累处于偏弱状态,现货成交仍较差,库存出现小幅累库。不过停产产能恢复需要时间,且考虑到需求旺季将近,库存压力暂时比较有限,铝价下跌空间也比较有限,关注铝厂复产进度和 9 月消费旺季兑现情况。

期货行情

产业数据

焦煤焦炭

焦炭主要逻辑 随着疫情多点散发,运输周转率下降,部分焦企生产发运受到一定影响,目前看影响较为有限,焦企焦炭发运相对顺畅,库存压力不大,且原料端焦煤价格震荡运行,焦企对后市多持观望态度。需求方面,钢厂高炉持续复产,开工率继续上升,对焦炭的需求不断增加,但受海外宏观偏弱影响期货盘面大幅下跌,叠加终端需求表现仍不佳,钢厂多控制原料到货。31 日,焦炭 01 合约偏弱运行,截至收盘价格为 2454 元/吨,跌幅为 2.43%。持仓方面,31 日 01 合约十大主力机构多单增加约 750 手,但东证期货又260 手减仓;空单增加 1300 手,最终十大主力净空仓约 200 手。受疫情影响运输周转率下降,部分焦企出货节奏放缓,同时钢厂高炉继续复产,刚需支撑仍在,但近日期货盘面下跌,钢材价格回落,且终端需求表现仍不佳,钢厂采购意愿减弱,部分焦企有降价出货意愿,预计短期内焦炭市场或弱稳运行,后市焦炭市场有弱势下调预期,预计短期焦炭 01 合约震 荡运行。

焦煤主要逻辑 煤矿多维持正常开工,厂内焦煤库存维持低位,且近期部分煤矿受事故,同时安全检查、保供任务等影响,煤矿产量或有所减少,对焦煤市场有一定支撑,但近期下游企业采购积极性下降,叠加近期线上竞拍部分煤种出现流拍,影响部分资源稍有调整。下游方面,焦钢企业陆续提产,对原料煤仍有刚需,但目前终端需求依旧欠佳,焦钢企业对原料煤采购依旧相对谨慎,维持按需采购。31 日,焦煤 01 合约偏弱运行,截至收盘价格为 1869 元/吨,跌幅为 2.38%。持仓方面,31 日 01 合约十大主力机构多 变化不大,空单增加约 600 手,最终十大主力机构净多仓为 1100 手。目前炼焦煤供应偏紧,但下游焦钢企业进入博弈状态,对焦煤采购积极性较弱,多按需采购,在焦钢企业利润较为薄弱,且终端需求不佳的情况下,焦煤下行压力较大,预计短期焦煤 01 合约震荡运行。

当日市场情况

现货市场

期货市场价差监测

豆粕

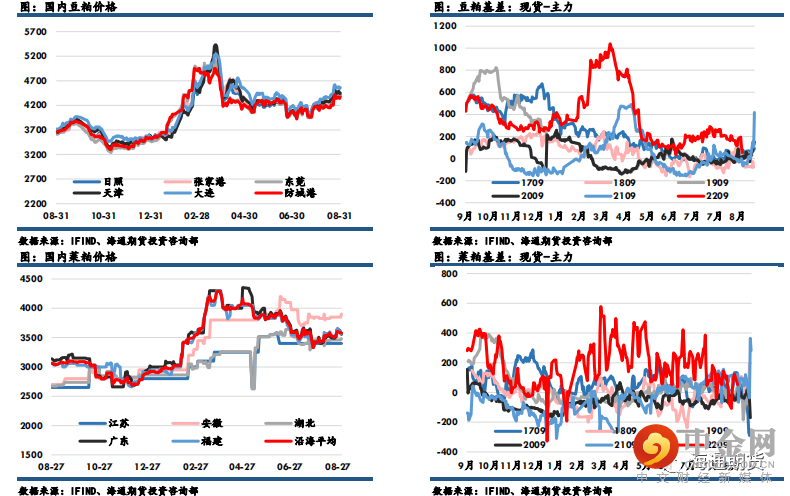

豆粕主力收盘3789元,上涨22元,涨幅0.58%,菜粕主力报收2901元,上涨31元,涨幅1.08%。沿海区域油厂主流报价在4410-4460元/吨,广东4440元/吨涨60元 /吨,江苏4410元/吨涨10元/吨,山东4450元/吨涨20元/吨,天津4460元/吨涨30元 /吨。国际油价大跌拖累美豆期货,隔夜美豆略微下跌,出口销售回暖对期价有一定支撑,USDA称美国私人出口商周二报告向未知目的地销售了24万吨大豆。短期美豆天气炒作窗口即将结束,当前 USDA 预计美豆优良率为 57%,与前一周相同,高于市场预期,预报显示上周周末的降水对晚熟的作物有益,尤其在中西部东部,由于丰产预期落地前整体平衡表仍偏紧,预估后期期价下跌不会很顺畅。国内原材料供应受累于二季度较差的进口利润,预计 9 月进口大豆量到港同环比减少,上周大豆压榨量有显著上升,短期下游补库情绪良好,豆粕提货速度加快,豆粕库存出现小幅累库,预计豆粕基差或仍将维持坚挺格局。

国内价格数据追踪

油脂油料

棕榈油主力收盘报8588元/吨,上涨86元/吨,涨幅1.01%;豆油主力收盘报9918元/吨,上涨46元,涨幅0.47%;菜油主力收盘报11108元/吨,上涨53元,涨幅0.48%。01月豆棕差至1330元/吨。美豆方面,隔夜美豆价格下跌,因美联储积极提高利率对抗通胀,引发经济衰退的担忧,大宗商品普跌亦拖累美豆价格表现。天气市交易窗口接近尾声,市场关注焦点将逐渐从新季美豆产量转向新作美豆需求和南美种植上。棕榈油方面,印尼将棕榈油出口专项税豁免延长至10月31日,此外印尼将2022年生物柴油分配量提高到1103万千升,有助于帮助消化印尼棕榈油高库存。SPPOMA数据显示,8月1-25日马棕产量环比增加2.32%。ITS数据显示8月马棕出口环比上月+1.6%,印尼棕榈油性价比更好或令马棕出口承压。虽然棕榈油的高性价比使得出口表现良好,但当前产地棕榈油处于旺产周期,供应压力仍将持续影响盘面。国内方面,低库存高基差格局对近月合约有支撑。节前备货仍在持续,随着后续棕榈油的陆续到港,棕榈油供应边际改善或最为明显,而豆油则受限于大豆到港量偏低影响供应仍偏紧张,关注棕榈油到港节奏。

国内价格数据追踪

螺纹钢、铁矿石

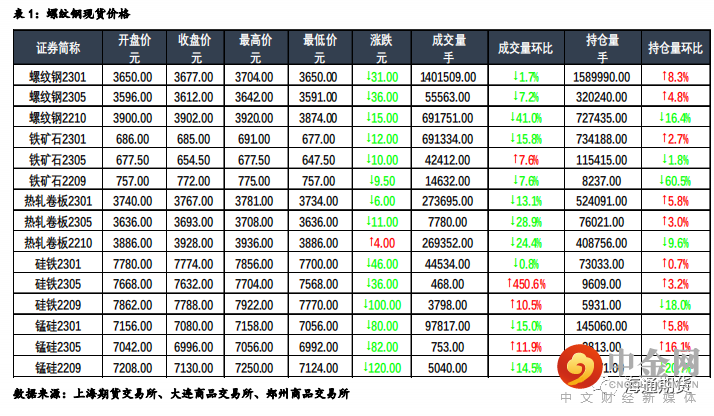

钢材:今日主力合约呈震荡走势,上海螺纹下跌 30 元/吨至 4010 元/吨,上海热卷持稳于 3880 元/吨。螺纹 01 合约,永安期货买单持仓增加 3237 手,卖单持仓增加 14999 手;前二十名期货公司买单持仓增加 77121 手,卖单持仓增加 88619 手。钢联数据显示,8 月 30 日全国建材成交量合计 12.5 万吨、环比下降,低于上周的成交量均值 15.2 万吨。钢谷数据显示,本期全国建材产量周环比增加 24.59 万吨至 469.97 万吨,社库周环比降低 16.59万吨至 689.38 万吨,厂库周环比增加 23 万吨至 326.8 万吨,建材总体小幅累库,表需周环比小幅降低 8.01 万吨至 463.56 万吨,全国热卷产量周环比增加 9.3 万吨至 236.6 万吨,社库周环比降低 10.51 万吨至 367.11 万吨,厂库小幅累库 2.4 万吨至 144 万吨,热卷表需周环比小幅增加 6.6 万吨至244.71 万吨。从本期数据来看,钢厂复产延续,成材产量周环比均上升,建材社库继续下降,但降幅不断收窄,厂库周环比上升,建材库存向下游传导不畅。短期来看,8 月制造业 PMI 为 49.4%,月环比虽上升,但仍处于枯荣线以下,钢联日度建材成交量以及钢谷数据均显示当前需求偏弱,或与多地暴雨、疫情反复有关,但近期宏观持续释放稳经济信号、支持“保交楼”专项借款启动、多地出台了各类稳楼市政策、叠加当前成材库存压力较低,因此认为在空头情绪释放后,钢价进一步下行空间有限,后市重点应关注“金九银十”的需求表现。

铁矿:今日主力合约呈震荡走势,连铁 01 合约,永安期货买单持仓增加881 手,卖单持仓减少 993 手;前二十名期货公司买单持仓增加 14296 手,卖单持仓增加 10984 手。Mysteel 数据显示,8 月 30 日矿石现货港口成交量为 96.1 万吨、环比降低,低于上周的成交量均值 97.44 万吨,上周澳巴 19港铁矿发运总量 2553.4 万吨,环比增加 214.9 万吨,同期偏强水平,45 港到港总量 2317.1 万吨,环比增加 57.9 万吨,同期偏强水平。短期来看,当前厂库同期低位,复产周期中的钢厂补库将对矿价提供支撑,但成材需求尚未明显改善将制约矿价的上行空间,因此判断在空头情绪释放后盘面将震荡运行。重点关注后市的终端需求以及节前钢厂补库节奏。

国内价格指数

现货市场情况

举报电话: 13816368049