PhillipCapital-WX

提供环球证券和环球期货等产品的金融资讯服务

上海

研究部

(Research Team)

辉立证券

| 投资建议 | 买入 |

| 建议时股价 | $52.800 |

| 目标价 | $67.940 |

| 推介日期 2022年9月1日 |

投资概要

公司简介

隆基绿能(

601012.CH

)是一家全球领先的单晶硅片和一体化组件公司,主要业务为单晶硅棒、单晶硅片、组件研发、生产和销售。目前公司已形成了单晶硅棒、硅片、单晶电池、组件、光伏电站开发、建设及运营的完整产业链,也是全球最大的单晶硅片和组件制造商。

公司半年业绩点评

公司公布

2022

年

1-6

月主要经营数据,半年度实现营业收入为

504.17

亿元(人民币

,

下同),同比增长

43.6%, Q2

收入为

318

亿元,同比增长

65.4%,

环比增长

71.1%

;实现归属于上市公司股东的净利润为

64.8

亿元,同比增长

29.8%

,

Q2

实现归属于上市公司股东的净利润为

38.2

亿元,同比增长

53.2%

,环比增长

43.3%

。业绩反映公司虽然受原材料价格高企、运费上升等问题影响,但第二季度组件出货量环比增长明显,使得公司收入增长提速和净利润开始上升。

公司品牌和渠道优势明显

,

组件市占率有望住一步提升

我们认为公司拥有强大的品牌和渠道优势。光伏具备

To B

和

To C

的属性,所以组件产品的品牌、可靠度、销售渠道要求高。品牌优势方面,

公司生产的组件品质优良、稳定性高,产品可靠性得到客户的认可。美国可再生能源测试中心

RETC

、全球权威独立第三方测试实验室

PVEL

分别评选隆基为突出组件成就企业

(High Achiever)

和太阳能模组全球「最佳表现」企业,组件可靠性测试全球第一,认证了隆基的可靠性和品牌。渠道方面,公司的生产、销售基地都有全球广泛布局。公司在全球

150

多个国家和地区设有生产制造基地及销售办公室。其中,公司在中国、越南、马来西亚布局了生产制造基地,在美国、日本、印度、澳大利亚、阿联酋等国家设立销售机构。得益于公司全球布局,

2021

年公司海外组件业务收入同比增长

81%

,远高于国内增速的

37%

,海外组件业务占比达到

62%

。由于公司有如此明显的优势,因此公司管理层对未来有明确的市占率目标。隆基预期硅片业务市占率目标是

45%-50%,

组件业务市占率由目前的

25%

提升至

2

年后的

30%。

公司对新型电池技术有深刻的技术积累

公司对

TOPCon

、

HJT

、

HPBC

电池都有深入研究

。首先公司的

TOPCon

和

HJT

电池的光电转换效率不断刷新行业的纪录。

2021

年

7

月

,

隆基电池研发中心打造的单晶

P

型

TOPCon

电池转换效率达到了

25.19

%,再次超越了公司之前创下的世界纪录

(25.02

%

)

,并获得世界公认权威测试机构德国哈梅林太阳能研究所的认证。

2022

年

6

月,公司一年内第四次打破世界纪录,宣布将

HJT

电池转换效率提升至

26.50%,

相较

2021

年

6

月

3

日时已提高

1.24%

,并获得德国哈梅林太阳能研究所(

ISFH

)认证。第二,公司的

HPBC(

其中一种

IBC

电池

)

电池领先行业。目前

IBC

是商业化晶硅电池中工艺最难的技术,使用

P

型硅片更是提高了制造

IBC

的难度。根据泰洲隆基乐叶年产

4GW

单晶电池项目环评信息显示,公司不但已经掌握了

IBC

的工艺,更是使用了

P

型硅片的

HPBC

技术。

第三,公司已经掌握了对纯度要求高的

N

型硅片工艺,相反二线厂商现在需要花时间学习如何降低

N

型硅片成本。我们认为无论未来主流技术是

HJT

、

TOPCon

、

IBC

,公司现在都有足够的技术储备转换使得公司在新型电池技术上领先。

积极布局

BIPV

及制氢市埸

,

为公司带来第二增长曲线可能

公司已经布局了

BIPV

和制氢市埸。

BIPV

业务方面,公司在

2020

年

8

月发布了第一款

BIPV

产品

——隆顶,后来在

2021

年收购了建筑金属屋面公司森特股份部分股权,持股比例为

24.74%

。双方将结合各自优势,共同推进

BIPV

产品研发、市场开拓及相关领域的深层次合作,进入分布式光伏和

BIPV

的蓝海市埸。制氢业务方面,公司已形成

500MW

电解水制氢装备产能,未来

5

年内产能将达到

5-10GW

。单台电解槽采用高电流密度设计氢气制备能力达

1000Nm

³

/h

以上水平,同时兼顾

“多台大型电解槽对应一套气液分离系统及气体纯化系统”。公司的第一台

性水电解槽在

2021

年

10

月下线。另外,

2022

年

4

月

12

日,

3

台

1000Nm3/h

的电解水制氢设备顺利启运发货。我们认为,

BIPV

和制氢市埸将成为公司未来第二增长曲线,将为公司带来估值重塑的机会。

估值与投资建议

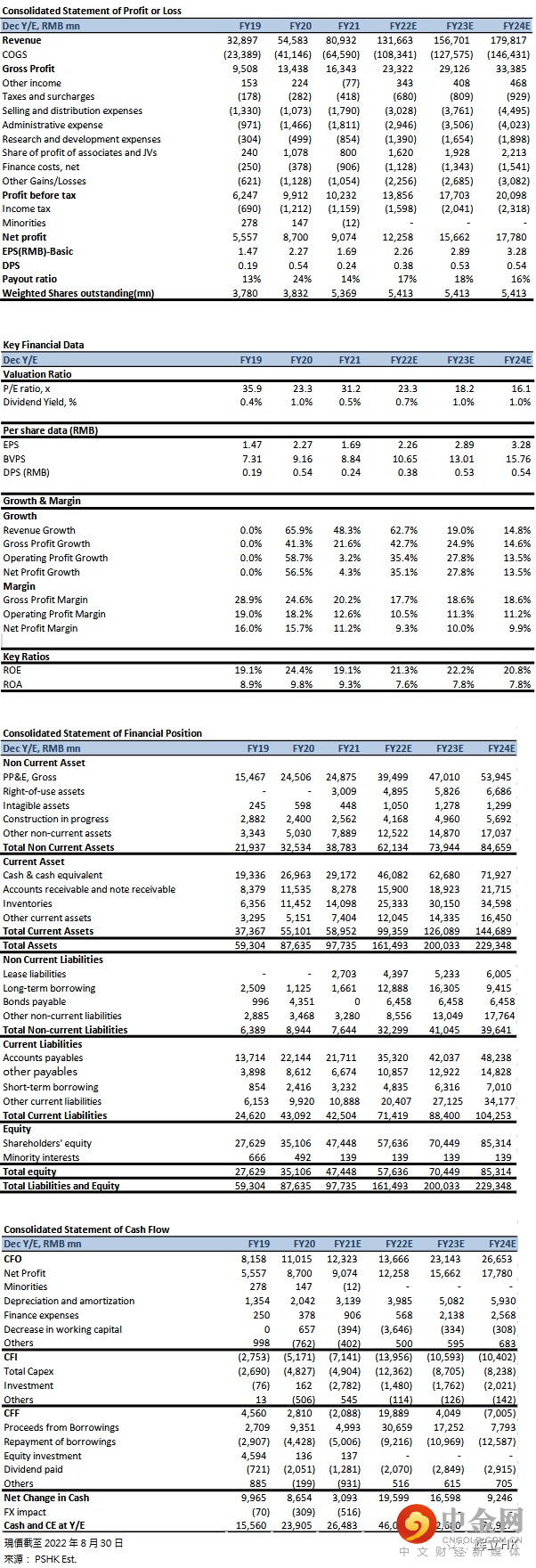

我们认为公司是全球出货量第一的龙头,拥有品牌、渠道、电池技术的优势,预计公司的组件业务市占率将会提升。另外,由于公司进入

BIPV

和制氢市场,可能为公司带来估值重塑的机会。我们预测公司

2022-2023

年的归母的每股净利润分别为

2.26

元、

2.89

元,对应

2022/2023

年

23.3/18.2x

市盈率(

P/E

)。参考同行

P/E

股值,我们保守地给予

2022

年公司

30

倍

PE

,并给予目标价

67.94

元,给予

“买入”评级。

(

现价截至

8

月

30

日

)

风险因素

行业竞争加剧

;

政策改变

;

新电池技术替代

;

上游原材料价格上升

;

产品价格下跌

财务数据

本文所包含的意见、预测及其他资料均为本公司从相信为准确的来源搜集。但本公司对任何因信赖或参考有关内容所导致的损失,

概不负责。辉立证券

(

香港

)

有限公司

(

或其任何附属公司

)

、其董事、高级人员、分析员或雇员可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。此外,本公司及所述人士均随时可能替向报告内容所述及的公司提供投资、顾问或其他服务,或买卖

(

不论是否以委托人身份

)

及拥有报告中所述及公司的证券。本电子报并不存有招揽任何证券买卖的企图。

长按或扫描下列二维码关注

“辉立资本”

举报电话: 13816368049