PhillipCapital-WX

提供环球证券和环球期货等产品的金融资讯服务

上海

李浩然先生

(Eric Li)

高级分析师

| 投资建议 | 中性 |

| 建议时股价 | $21.200 |

| 目标价 | $21.000 |

| 推介日期 2022年8月29日 |

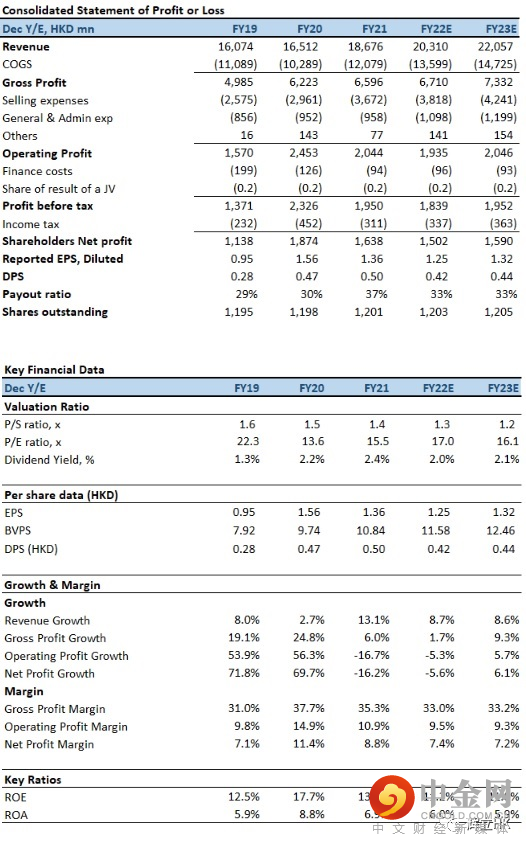

高端化策略、调整价格缓和成本压力

1H2022

,维达总收入同比增长

6.6%

(按固定汇率换算为

6.9%

)至

96.80

亿(港元.下同);其中,

1Q2022

及

2Q2022

收入分别为

45.66

亿元(

+2.2%YoY

)及

51.14

亿元(

+10.8%YoY

)。净利润同比下降

34.1%

至

6.38

亿元;其中,

1Q2022

及

2Q2022

净利润分别为

3.44

亿元(

-37.8%YoY

)及

2.94

亿元(

-29.1%YoY

)。净利润率缩减

4.0

个百分点至

6.6%

。上半年每股基本盈利为

53.0

仙(

1H2021

:

80.6

仙),派中期股息每股

10.0

仙。

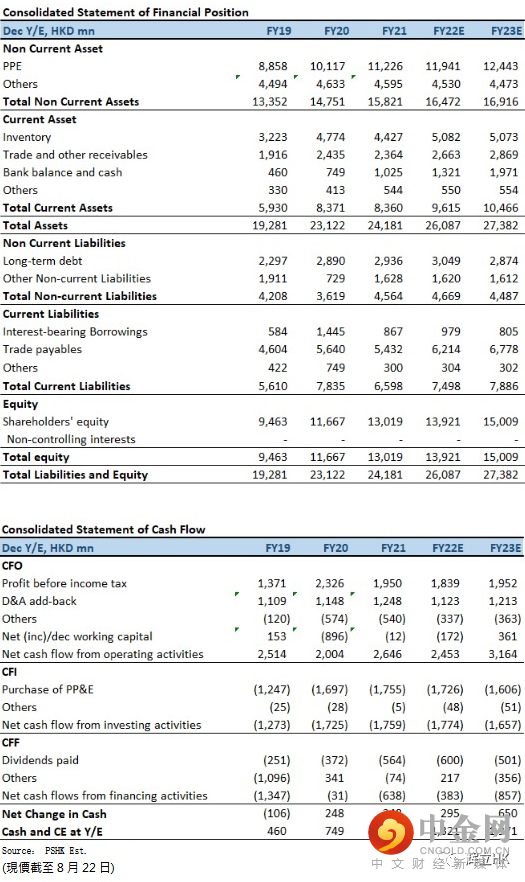

按业务划分,纸巾分部收入为

79.63

亿元,同比增长

6.1%

,增幅按固定汇率换算为

5.9%

,占总收入

82%

(

1H2021

:

83%)

。尽管维达继续专注于高端化策略,提升高端产品组合的占比,凭借高端品类较高的利润率,在一定程度上减轻了原材料成本上升及促销压力所带来的影响,惟纸巾分部的毛利率仍下滑至

31.6%

(

1H2021

:

37.8%)

。个人护理业务收入在

1H2022

同比增长

9.0%

至

17.17

亿元,增幅按固定汇率换算为

11.7%

,占总收入

18%

(

1H2021

:

17%)

。个人护理分部的毛利率为

34.1%

(

1H2021

:

35.3%

)。

销售渠道方面,来自传统经销商、重点客户超市大卖场、商用客户及电商之收益分别占总收益的

26%

、

23%

、

10%

及

41%

。电商已成为主要消费渠道,收入录得

14.3%

的自然增长。整体毛利下降

8.7%

至

31.00

亿元。毛利受到原材料、能源及运输等生产成本压力的负面影响。对此,维达已多次调整价格以缓和成本压力,同时也持续优化产品组合等措施,惟毛利率仍下滑

5.4

个百分点至

32.0%

水平。

投资建议

尽管中国内地上半年实施相对严格管控措施以应对反复的新冠疫情,导致消费需求减弱及物流运输中断,维达的盈利也受到持续上涨的生产成本(木桨价格处于高位)及物流成本所带来的影响,但整体的销售表现依然强韧;此外,相信维达仍会持续调整价格以及优化成本,以减少原材料及其它成本上涨所带来的负面影响,并预料下半年上述不利的情况将有所舒缓。我们预期公司

2022

至

2023

年

EPS

预测为

1.25

元及

1.32

元,目标价为

21.0

港元,对应

2022

的预测市盈率为

16.8

倍(与过去

5

年平均市盈率相若),评级为

“中性”。

风险因素

1

)内地

COVID

疫情卷土重来;

2

)木桨价格大幅波动;

3

)经济复苏动力放缓,消费信心进一步疲弱;

4

)行业竞争较预期大。

财务资料

本文所包含的意见、预测及其他资料均为本公司从相信为准确的来源搜集。但本公司对任何因信赖或参考有关内容所导致的损失,

概不负责。辉立证券

(

香港

)

有限公司

(

或其任何附属公司

)

、其董事、高级人员、分析员或雇员可能持有所述公司的股票、认股证、期权或第三者所发行与所述公司有关的衍生金融工具等。此外,本公司及所述人士均随时可能替向报告内容所述及的公司提供投资、顾问或其他服务,或买卖

(

不论是否以委托人身份

)

及拥有报告中所述及公司的证券。本电子报并不存有招揽任何证券买卖的企图。

长按或扫描下列二维码关注

“辉立资本”

举报电话: 13816368049