时瑞金融 铁矿石周刊 08.29

7月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.493亿吨,同比下降6.5%。

家统计局数据显示,1-7月全国生铁、粗钢产量分别为51089.7万吨、60928.0万吨,分别同比下降4.5%、6.4%。

美国湖泊运输协会(LCA)数据,七月份五大湖地区的铁矿石出口量为530万吨,同比下降6.8%;较5年内该月的月均水平低6.3%。2022年1月至7月,五大湖地区的铁矿石出口总量为1910万吨,同比下降27.8%;较5年内该时间段均值水平低25.5%。

据加拿大统计局(Statistics Canada)数据显示,加拿大6月铁精粉产量为492.44万吨,环比下降18.5%,同比增长15.7%。加拿大铁矿石生产商6月铁精粉发运量为342.58万吨,环比增长23.2%,同比增长74.1%。

上周铁矿现货市场整体上涨为主,截止上周五,青岛港PB粉报价在765元/吨,超特粉在660元/吨。受盘面及复产带动,上周现货市场情绪向好,市场对钢厂补库预期有所提升。随着价格上行,交投也趋于好转。

库存方面,据Mysteel数据统计显示,上周全国45港口库存总量为13815.99万吨,环比降72.21万吨;日均疏港283.09万吨,环比增4.87万吨。

上周全国建筑钢材市场震荡上涨。主要因为高温天气好转带动需求回升,铁水产量回升带动港口去库提速,虽然市场信心有所恢复但整体供需基本面仍较弱。

价格方面,除西南、西北区域外螺纹全国整体以上涨为主,涨幅在20-60元/吨之间,周整体涨幅为16元/吨;线材方面整体趋同螺纹,涨幅在10-60元/吨之间,周均价涨幅为16元/吨。

对于本周市场走势持中性态度。因高温天气缓解叠加各地限电政策放松,本周供给增量同比提高;终端施工条件转好有利于市场需求回升,但地产资金情况能否好转有待市场验证;成材库存低位持续去化,价格存在支撑,但商家普遍心态较为谨慎。多空交织下,本周全国建筑钢材市场预估窄幅震荡。

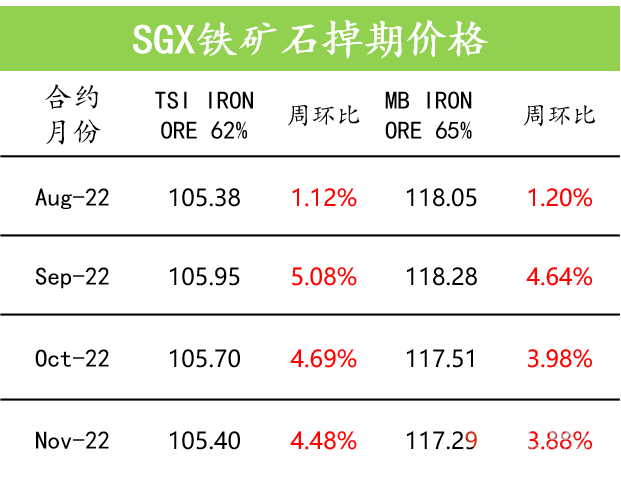

DCE大商所铁矿09月/22年 - SGX新交所铁矿09月/22年

近期,随着高温天气逐步缓解,旺季需求回升预期有所好转。另一方面,8月钢厂持续复产,高炉开工率、铁水产量延续上行。同时,供应端阶段性走弱且港口库存下降等都对矿价起到了利好作用。不过整体来看,短期虽矿石供需面整体利多,但下游需求旺季能否如期而至依然有待验证。与此同时,美联储加息节奏仍未放缓,地产端偏弱、疫情反复等因素仍对市场形成扰动,建议维持震荡思路。

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。

举报电话: 13816368049