原创

zxjtzdx

中信建投优问,数十万资深股民的共同选择! 每日为您提供大盘分析、热点解读、新股动态、操作指南等精选内容,为您的投资决策提供专业指导。 祝您投资顺利!

北京

本期目录

一、往期观点回顾

二、一周市场回顾及走势分析

三、下周市场展望及策略

一、往期观点回顾

我们在上期观点中认为,大盘会更多由经济环比修复速度驱动。三季度海外货币政策和经济衰退都处在观察期,对国内行行情的影响将减弱,四季度则会重新受到重视,目前影响行情的关键因素在国内,但中美关系会成为市场的扰动项。目前国内经济边际修复放缓,前期稳增长政策的效能还没有充分发挥出来,使得整体行情上行动力不太充足,若无新的刺激因素出现,此轮短线反弹或已进入中后期,后市行情震荡级别加大有可能成为常态。

二、一周市场回顾及走势分析

(一)市场整体表现

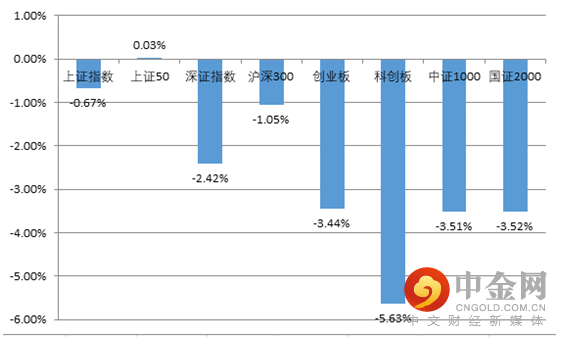

自08月22日至08月26日5个交易日,市场各大指数涨跌不一。其中科创板指数调整幅度居前,上证50独红。(见图1)

图1:周度重要指数

资料来源:中信建投通达信

(二)板块表现

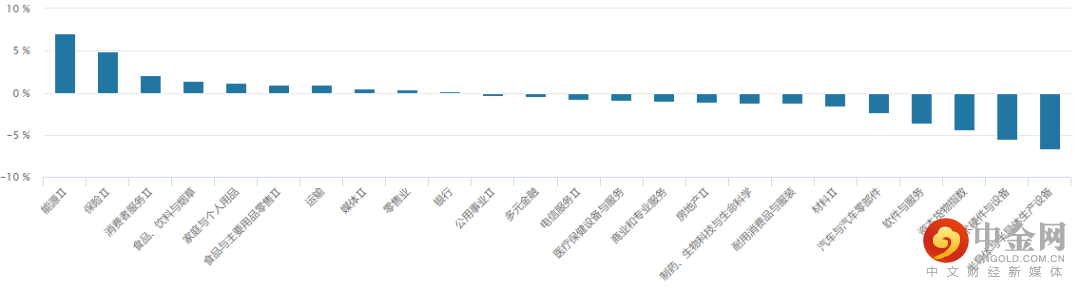

从行业板块表现来看,本周多数板块出现调整,其中能源、保险、食品饮料等板块表现相对较强,而半导体、汽车零部件等跌幅居前。(见图2)

图2:

资料来源:wind资讯

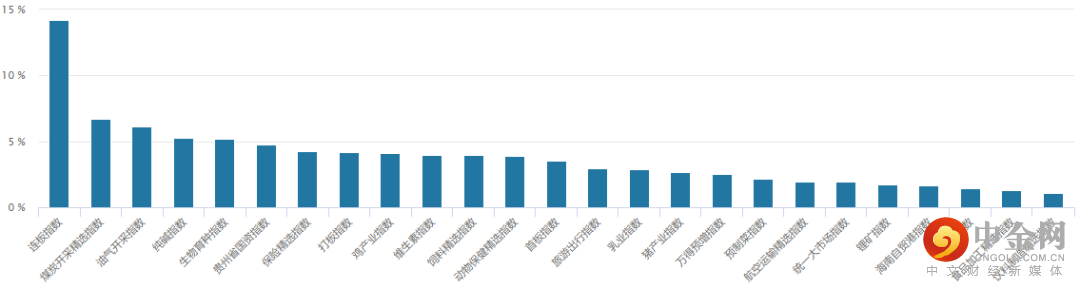

从概念板块涨幅来看,市场热点主要集中在传统能源的煤炭、油气、养殖等传统主题方向。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

北向资金本周整体以净流出为主,合计净流出46.97亿元。(见图4)

图4:

资料来源:wind资讯

(四)个股表现情况

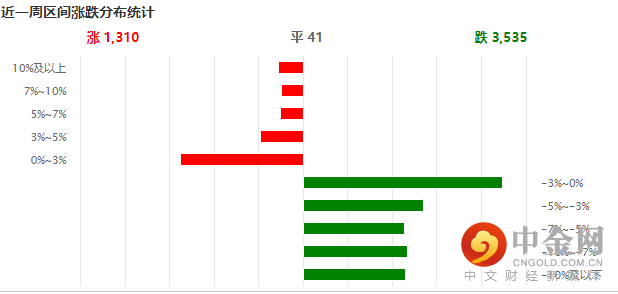

本周个股涨少跌多,超3500家股票下跌,1300只上涨,市场赚钱效应较差。(见图5)

图5

资料来源:wind资讯

(五)宏观经济数据

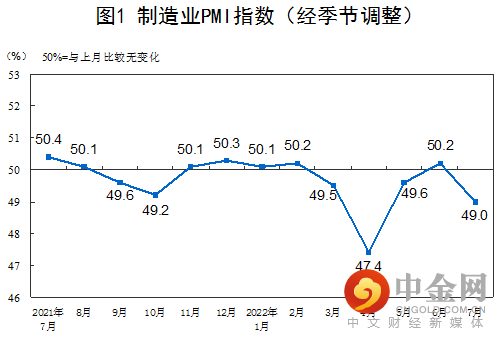

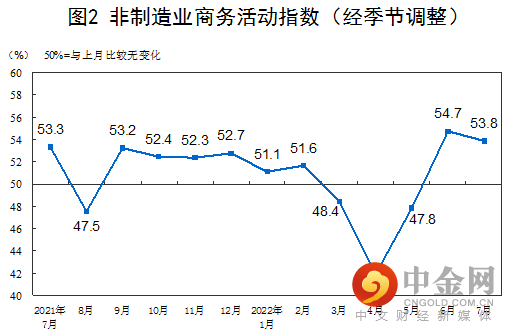

1、 PMI

7月份,制造业采购经理指数(PMI)为49.0%,比上月下降1.2个百分点,位于临界点以下,制造业景气水平有所回落。

7月份,非制造业商务活动指数为53.8%,比上月下降0.9个百分点,仍位于扩张区间,非制造业连续两个月恢复性增长。

资料来源:国家统计局

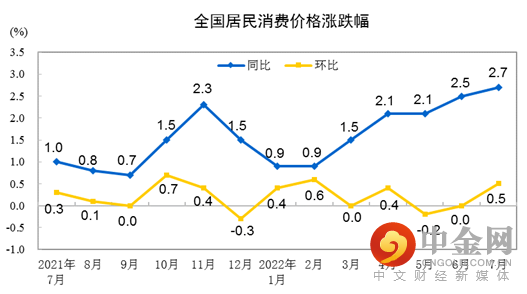

2、通胀数据

2022年7月份,全国居民消费价格同比上涨2.7%。1—7月平均,全国居民消费价格比上年同期上涨1.8%。7月份,全国居民消费价格环比上涨0.5%。

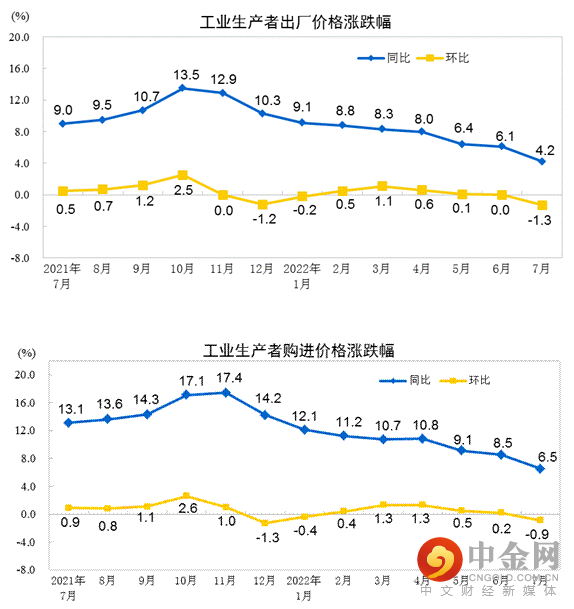

2022年7月份,全国工业生产者出厂价格同比上涨4.2%,环比下降1.3%;工业生产者购进价格同比上涨6.5%,环比下降0.9%。1—7月平均,工业生产者出厂价格比去年同期上涨7.2%,工业生产者购进价格上涨9.8%。

资料来源:国家统计局

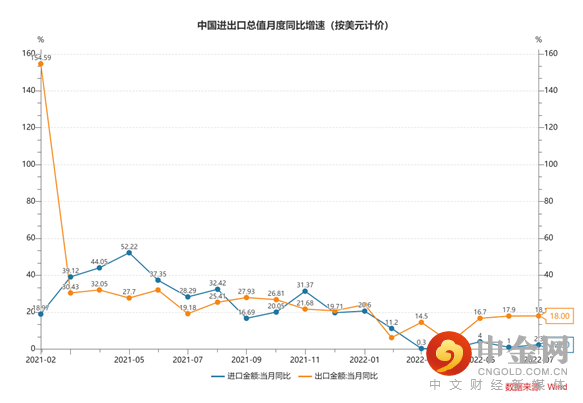

3、进出口

今年前7个月,我国外贸进出口总值23.6万亿元,同比增长10.4%。其中,出口13.37万亿元,同比增长14.7%;进口10.23万亿元,同比增长5.3%。

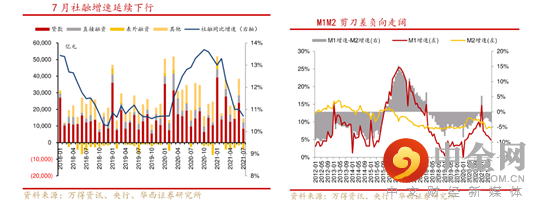

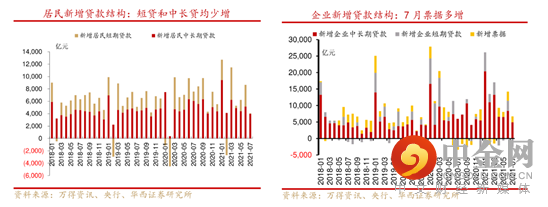

4、金融数据

中国7月社会融资规模增量为7561亿元,比上年同期少3191亿元,6月为51733亿元;7月末广义货币(M2)余额257.81万亿元 ,同比增长12%;7月新增人民币贷款6790亿元,外币贷款减少311亿美元。

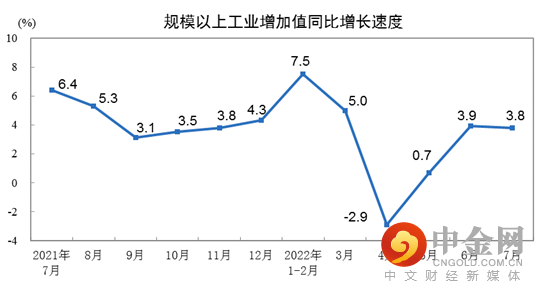

5、工业增加值

7月份,规模以上工业增加值同比实际增长3.8%。从环比看,7月份,规模以上工业增加值比上月增长0.38%。1—7月份,规模以上工业增加值同比增长3.5%。

资料来源:国家统计局

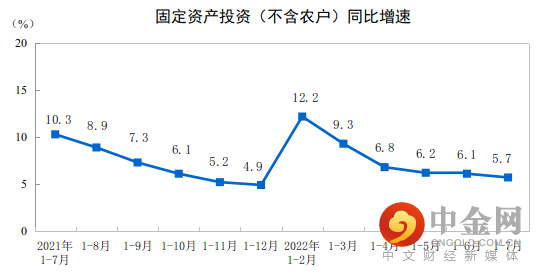

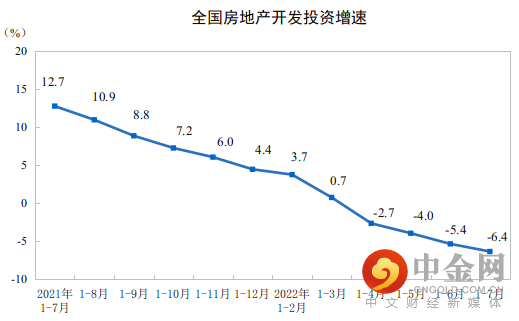

6、投资

1—7月份,全国固定资产投资(不含农户)319812亿元,同比增长5.7%。其中,民间固定资产投资178073亿元,同比增长2.7%。从环比看,7月份固定资产投资(不含农户)增长0.16%。

1—7月份,全国房地产开发投资79462亿元,同比下降6.4%;其中,住宅投资60238亿元,下降5.8%。

资料来源:国家统计局

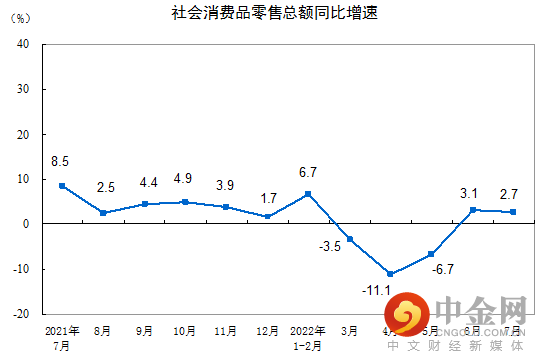

7、消费

7月份,社会消费品零售总额35870亿元,同比增长2.7%。1—7月份,社会消费品零售总额246302亿元,同比下降0.2%。

资料来源:国家统计局

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场波动较大,呈现出高低切换的风格,拥挤度较高的板块进入调整期,而以大金融、食品饮料为主的低位品种活跃。消息方面重要的有:1、多部门:通过政策性银行专项借款 支持已售逾期难交付住宅项目建设交付;2、LPR调降,一年期降5个基点,五年期降了15个基点;3、任正非:全线收缩和关闭边缘业务,把寒气传递给每个人;4、国常会:部署稳经济一揽子政策的接续政策措施,加力巩固经济恢复发展基础;5、工信部:把促进新能源发展放在更加突出的位置;6、海关总署:新健康申明卡取消对出入境人员既往感染情况等申报要求。整体来看,本周市场个股涨少跌多,市场赚钱效应较差。(二)我们对后市行情的判断

我们认为,近期市场在弱势震荡环境下面临资金高低切换,拥挤度相对较高的板块波动明显增大,而低位的权重股开始活跃,预计短期内指数或将维持震荡行情。具体来看,目前困扰市场的核心矛盾在于7月国内公布的指标显示实体融资需求偏弱,叠加国内疫情反复扰动,海外通胀压力依存,市场对三季度经济复苏预期仍处谨慎观望态度,使得指数上行动力仍显不足。同时人民币汇率贬值使得近期北向资金净流出对市场造成压力。尤其A股进入中报披露尾声,各行业业绩能否超预期释放成为市场博弈的重点,在此背景下行情维持宽幅震荡的概率偏大。不过中期来看,国内流动性延续宽松,指数向下空间或相对有限,结构性行情仍有望持续。

配置上,建议重点关注高端制造、科技创新等成长性板块回调后的匹配价值;疫后复苏等困境反转板块的预期变化(食品饮料、医疗服务、大金融),而对于油气、煤炭、海运等传统能源板块则应谨慎追高。

作者:

李建芸(首席投顾):S1440610120356

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

王群峰(金牌投顾):S1440616090014

免责声明:

本栏目刊载的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。

支持投顾老师的观点,请点个赞

举报电话: 13816368049