FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

主要数据

行业: 化工新材料

股价: 8.36 港元

目标价: 11.50 港元(+37.56%)

市值: 188.41 亿港元

最佳半年业绩,符合预期

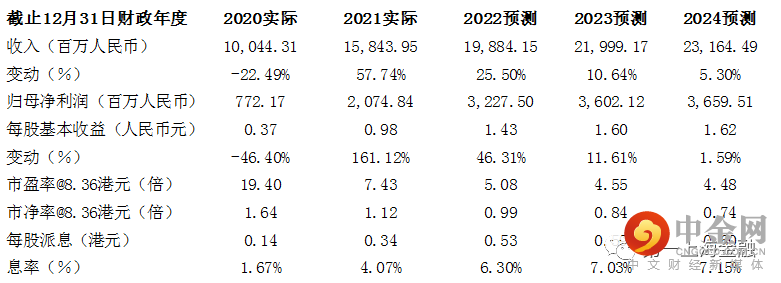

公司2022年上半年实现收入人民币101.13亿元,同比增长57.75%;毛利率达到36.86%,同比增加10.65个百分点;拥有人应占净利润为人民币16.93亿元,同比增长180.62%,创下公司成立35年以来最佳半年业绩,基本符合我们预期。

PVDF和有机硅有望放量

期内,公司三大业务板块收入端和利润端均取得大幅度增长。高分子业务收入为33.19亿,同比增长71%;经营利润率为34.61%,同期为21.24%,主要是下游锂电池延续了去年下半年以来火爆的需求,公司核心产品PVDF价格居高不下,盈利能力继续抬升。有机硅收入为34.52亿,同比增加114%,主要得益于上半年新增30万吨有机硅单体产能顺利达产,销量和同期相比有较大提升;经营利润率为18.44%,同期为25.94%,出现一定下滑,主要由于全球经济形势严峻,消费端需求疲弱所致。制冷剂收入为20.88亿,同比增长71%;经营利润率16.95%,同期为9.68%。其中,R142b作为PVDF原材料,受PVDF供不应求的影响,价格维持高位。虽然当前全球经济下行压力较大,但公司整体经营情况良好,DMC基本稳定在18000-19000元/吨,利润最重要来源PVDF由6月份开始从前期高点有所下滑,目前价格稳定在30-38万每吨,利润率仍然非常可观。展望下半年,公司新增1万吨PVDF项目将于10月份建成,并于年底前正式投产,而行业其他新增产能最快年底或者明年年初才会有逐步释放,因此下半年PVDF价格有望维持高位,而作为原材料的R142b价格也将得到支撑。

目标价11.50港元,买入评级

随着明年各厂家新增产能的释放,我们预计PVDF价格或将有所松动,但出货量依旧会有较大增长。今年PVDF、R142b和有机硅产品带来的利润贡献确定性高。未来PVDF需求量将激增,公司将继续加快推进PVDF二期项目的建设,并在2025年达到5.5万吨的总产能。在未来将继续加大研发力度,储备大量新技术,布局未来新一代像PVDF这样的挑大梁产品。根据2022年盈利预测,给予公司7倍的PE估值中枢,对应目标价11.50港元,买入评级。

1

:

举报电话: 13816368049