在进行权益投资时,市场风格是备受关注的投资指标。因为市场风格就是资金风格,代表主流资金的投资偏好。

市场风格有很多类别,按照市值大小可以分为大盘风格、小盘风格,按照盈利指标可以分为成长风格、价值风格等。市场风格有周期性,能否及时预判市场风格的边际变化,通常意味着能否抓住更优的投资机会,或者减少风格切换导致的损失。

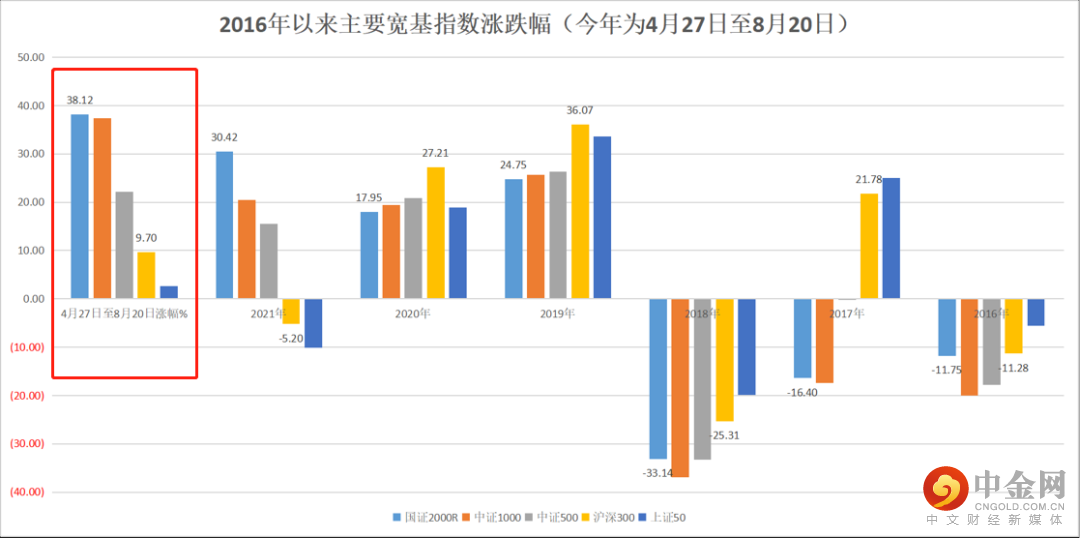

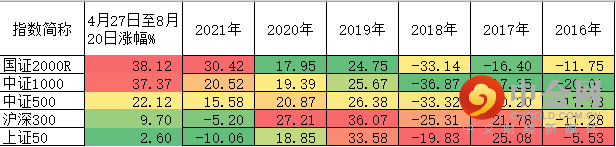

2022年以来,大家明显地感觉到,以中证1000指数为代表的小盘风格异军突起,近段时间来表现愈加极致。自4月27日A股触底反弹以来,中证1000指数最大涨幅超过37%,国证2000指数最大涨幅达到38%(截至8月20日,历史业绩不代表未来)。

数据来自wind,指数历史业绩不代表未来。市场有风险,投资需谨慎。

回溯来看,自2021年2月中旬开始,大盘蓝筹风格趋于弱化,中小盘风格演绎逐渐强化。近一年半来,中证500指数、中证1000指数、国证2000指数轮番表现。有一些投资者开始关心,市场风格接下来会切换吗?大盘成长的机会来了吗?

经济弱复苏+流动性宽松

如果我们把市场风格笼统分为大盘成长、大盘价值、小盘成长、小盘价值四大类,市场风格会受到哪些因素影响?我们该如何去预判呢?

银华基金投资经理王帅认为,当经济预期乐观,产业趋势蓬勃发展时,小盘风格集中的新兴行业表现更优;当经济前景不明朗时,大家更倾向于选择行业龙头企业,增厚投资的安全垫,大盘风格相对更占优。

与此同时,经济下行阶段,若上市公司盈利预期较低,无风险利率在高位时,大盘价值表现或更优;若上市公司盈利预期较低,无风险利率维持低位时,更有利于大盘成长风格的表现。

总结来看,市场风格主要受到两个因素的影响,一是经济增长前景;二是市场流动性。

1

就经济增长前景来看

今年二季度,GDP增速略低于市场预期。7月底中央政治局会议淡化了全年经济增速目标,表示“力争实现最好结果”。在地产加速去“金融化”的同时,经济正在加速“去地产化”,国内经济增长的内生动能表现出较强韧性,弱复苏为今年经济增长的预判。

2

就市场流动性来看

虽然美联储加息所表进程仍在推进中,但我国流动性宽松的趋势仍在。

疫情后,我国中长期贷款修复并不顺利,银行间市场利率的抬升本质上需要融资需求的修复,但目前新增社融不及预期。央行发布的《第二季度中国货币政策执行报告》继续强调“将加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心”。8月22日,央行宣布1年期LPR调降5bps,5年期调降15bps,为年内第三次降息,市场应声而涨。

总结来看,当下时点,房地产下行推升经济弱复苏预期,高层倾向于采用更宽松的货币政策来支持经济发展,随着无风险利率的下行,A股或出现估值的抬升,弹性高的股票,或许涨幅更大。

因此,当经济景气度偏弱,叠加流动性宽松之时,大盘成长风格或许值得关注。

沪深300——核心资产聚集地

沪深300指数是A股蓝筹白马的聚集地,包含中国各大行业的龙头上市公司,成分好,流动性高,交易活跃,可以说是整个A股市场最优质的资产之一,被视为A股市场整体走势的“晴雨表”,也是很多权益基金的对标指数。

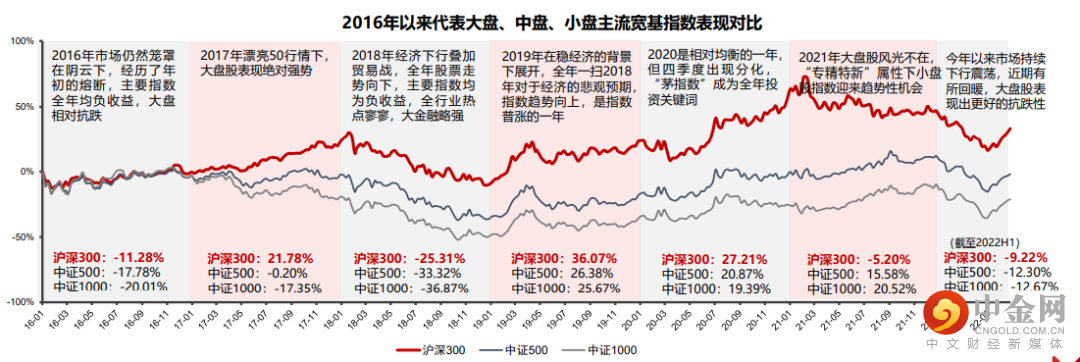

在2016年到2020年的五年时间里,沪深300向大家完美展示了中国最优秀的一批上市企业的风采。2021年对于沪深300指数来说是相对纠结的一年,经历了春节前的大幅爬升、节后的剧烈调整,而在后续的大半年时间里沪深300以弱势震荡的状态走完全年,这样的表现背后,是市场风格切换的结果。

数据来源:银华基金、wind,截至20222年6月30日,指数过往业绩不预示未来表现。

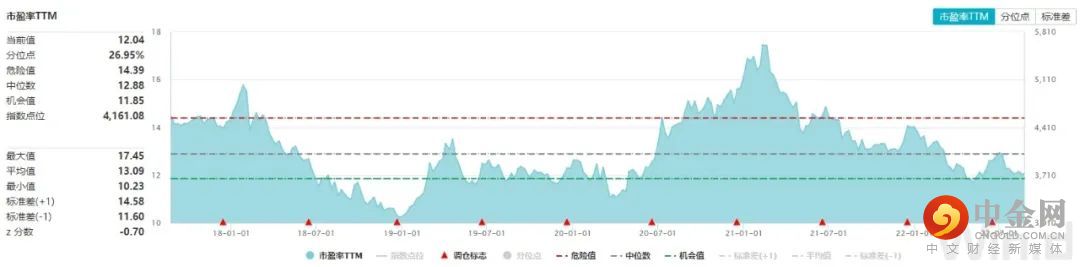

经过近一年半的震荡调整,沪深300指数当前估值处于近五年26.95%分位,为较低估值分位。(数据来自wind)

(数据来自wind)

适时布局大盘成长

代表蓝筹成长核心资产的沪深300指数,目前正处于较低估值分位。再进一步,我们用沪深300成长、沪深300价值指数代表成长、价值两种投资风格,来探讨它的投资价值。

沪深300成长指数(000918.CSI)以沪深300指数为样本空间,从中选取成长因子评分最高的100只股票作为样本股;从风格特征的角度进一步刻画沪深300指数,为投资者提供更多样化的投资标的。

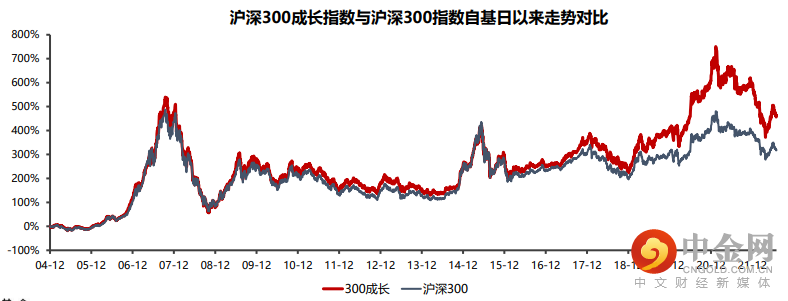

1、历史表现来看,沪深300成长指数自基日2004年12月31日以来至2022年7月31日,沪深300成长指数累计涨幅456.33%,高于沪深300指数表现。

数据来源:Wind,2022.7.31;沪深300成长指数基日为2004年12月31日。沪深300成长指数2017-2021年收益率分别为27.95%;-26.60%;53.94%;43.96%;-4.74%。指数过往业绩不预示未来表现。

不难看出,在A股市场中,价值风格的抗跌性较好,成长风格的弹性更优。在市场修复上升阶段,成长风格的表现明显优于价值风格。

2、行业分布逻辑

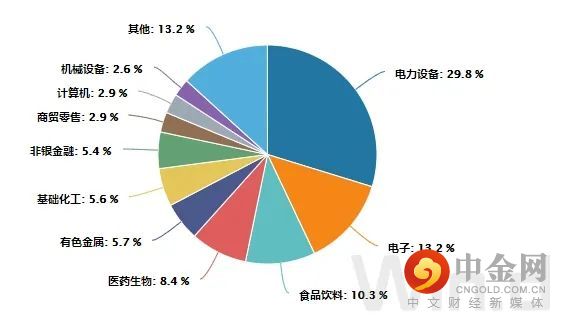

截至2022年7月31日,按照申万一级分类,沪深300成长指数覆盖多个长坡厚雪的优良赛道,其中电力设备(29.8%)、电子(13.2%)、食品饮料(10.3%)、医药生物(8.40%)行业权重占比较高,合计权重超过60%,成分股涵盖多个行业龙头,聚焦中国股市核心资产。

截图来自wind

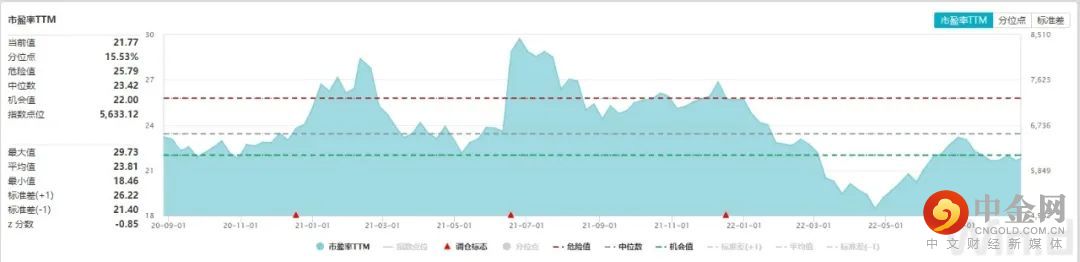

3、估值处于近两年15%分位

截至2022年8月22日,沪深300成长指数当前市盈率为21.77倍,位于近两年15.53%分位点。

截图来自wind

经过一年多的调整,指数估值已经回落至历史较低水平,当前具有相对较好的配置价值;

沪深300成长值得关注

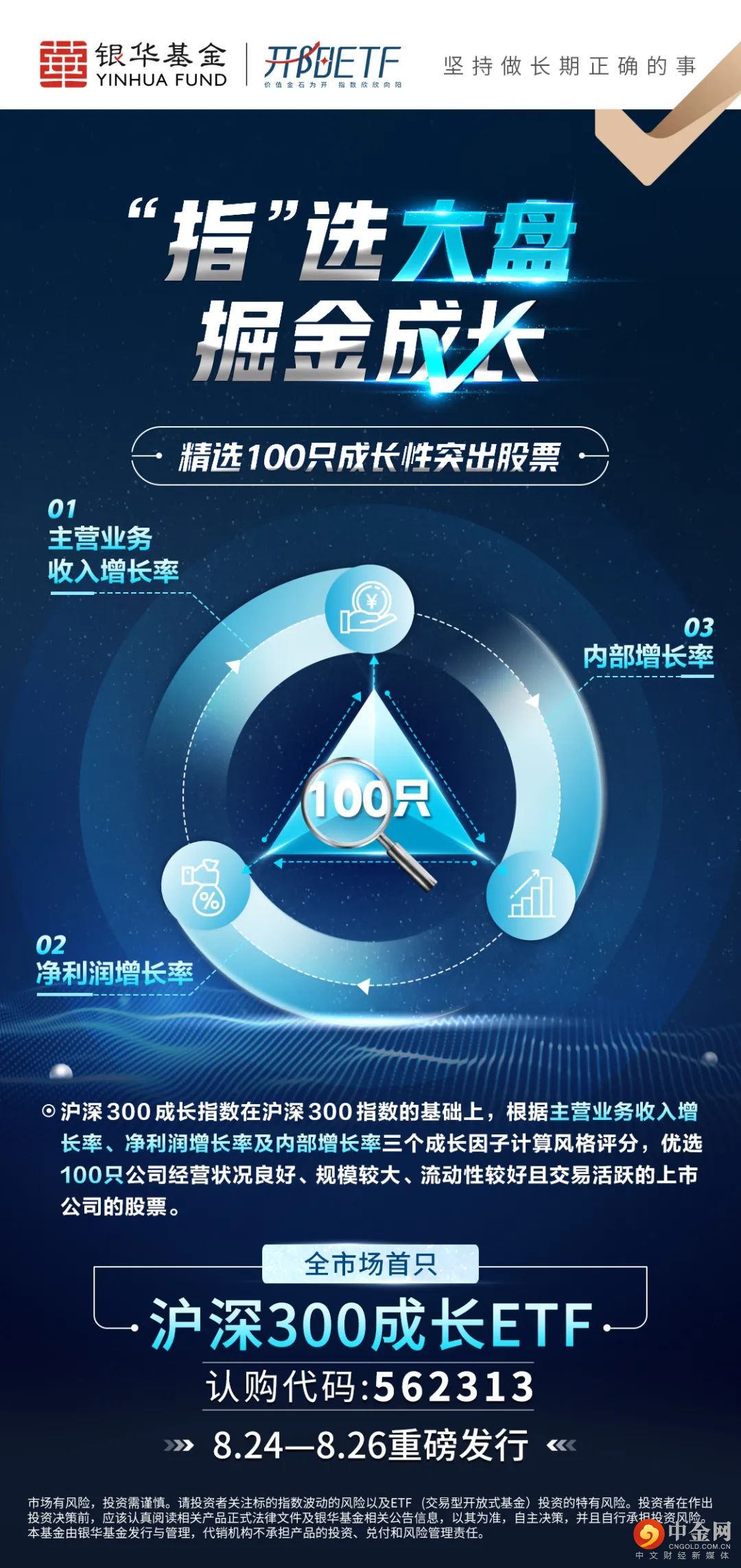

银华基金推出市场首批沪深300成长风格指数产品——沪深300成长ETF(562313),该产品采用Smart Beta 策略,结合主动投资与被动投资的优势,在传统被动化指数投资的基础上通过量化模型对选股和权重安排的优化获得跑赢传统市值指数的超额收益Alpha。

不同于当前市场竞争激烈的行业主题产品,银华沪深300成长ETF不追求短期的行业主题投资机会,注重标的股票的核心增长力,强调宽基类产品的长期成长属性。

当前,中小盘风格指数已经积累了较为客观的涨幅,沪深300指数经过近一年半调整,处于阶段性估值较低位置。考虑到目前宏观经济弱复苏预期以及流动性宽松的货币环境,沪深300成长ETF(562313)值得关注!

张婷婷 S1440121070474、A20210901001459

风险提示:本文不代表中信建投证券观点,仅属于基金投资策略讨论,不作为投资建议,本报告的调研内容为后续整理,不保证整理内容与调研原文完全一致,另外基金经理观点可能发生变更;文中信息均来源于本公司认为可信的公开资料,但本公司及其撰写人员对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更;我们已力求内容的客观、公正,但文中的观点、结论和建议仅供参考,文中所提具体基金、股票等证券仅用于举例,不构成投资者在投资、法律、会计或税务等方面的最终操作建议;历史业绩不代表未来,不作为同管理人/基金经理/投资策略其他产品未来收益水平的保证,任何人据此做出的任何投资决策与中信建投证券以及作者无关,基金产品详情请阅读基金法律文件,并以之为准,基金投资有风险,决策须谨慎。

举报电话: 13816368049