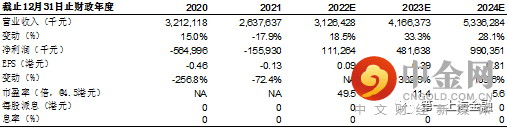

主要数据

行业: 家庭娱乐

股价: 4.5 港元

目标价: 7.9 港元(+75%)

市值: 63.9 亿港元

自研游戏开始发力,年内预计推出多款游戏产品

创梦天地自2020年开始对现有的存量游戏业务板块进行调整和优化,逐步终止不符合公司游戏业务战略的产品。现阶段创梦在消除、RPG、竞技类游戏都有布局。年内预计公司的三消类游戏产品《女巫日记》、《团子合成》和《国风合成》,以及4、7月份分别获批的《小心火烛》和《永恒轮回:无限》陆续将会推广发行,创梦与腾讯联合运营的《黑色沙漠》已于今年上线。我们认为公司未来预计将不断通过自研游戏提高公司的盈利能力,用户数方面通过维持传统爆款游戏运营更新的基础上,再通过自研游戏获得新的用户数,用户数方面也有望迎来增长。

线上线下形成IP衍生品流量闭环,打造第二增长曲线

QQfamily由腾讯直接品牌授权,创梦天地负责运营。公司有丰富的运营游戏业务的数字化管理经验,这些经验也将直接应用到公司对线下IP衍生品业务的运营之中,帮助公司对线下门店进行高效精细化的管理。公司发展的中心已经由之前的“主机游戏体验付费+销售”进一步优化为“主机游戏体验付费+IP衍生品零售”,在QQfamily门店体验的基础上添加众多IP主题的衍生产品零售业务。潮玩IP市场空间巨大,受中国潮流玩具的受欢迎程度不断上升所推动,潮玩市场规模由2022年的487亿元增加至2024年763亿元,复合年增长率约为16%。以一家300平方米规模的QQfamily标准店型为例,单店的月平均收入为79万元,月坪效可达2600元。随着公司开店数量的增加,以及增加高毛利率水平的潮玩产品,我们预计公司2022-2024年公司体验零售的收入增速在583%、298%、96%的水平,对应2.5、9.9、19.5亿元的收入。

目标价7.9港元,首次覆盖,给予买入评级

我们预计公司2022-2024年营业收入为31.3、41.7、53.4亿元,归母净利润为1.1、4.8、9.9亿元,公司自研游戏短期提高净利润率还需要时间,给予公司游戏12倍的PE估值,比游戏行业平均估值略微折让;考虑到目前公司IP衍生品业务正在快速发展阶段,市场空间潜力巨大,给予6倍的PS估值,对应目标价7.9港元,首次覆盖,给予买入评级。

公司自研游戏业务发展不及预期、疫情反复影响公司线下IP衍生品业务销售不及预期、公司与腾讯IP品牌授权合作不及预期、公司线下IP衍生品门店开店不及预期等。

,

举报电话: 13816368049