股票

港股

【恒生指数收盘跌0.59%,恒生科技指数跌0.96%】 地产股涨幅居前,旭辉控股集团涨11.5%,碧桂园涨近4%。汽车股、科技股走低,蔚来汽车跌超4%,小米集团跌超3%。大市全日成交总额830.87亿元,沪、深港通南下交易分别净流入12.59亿及11.57亿元人民币。

A 股

三大指数今日低开高走,创业板指午后一度涨近1.8%,黄白二线明显分化,资金高低切换迹象明显。锂矿股午后大涨,天齐锂业尾盘涨停,盛新锂能、西藏城投封板,宁德时代盘中涨超4%。消费电子再度活跃,虚拟现实方向领涨,光伏、机器人等高位赛道股持续退潮,大港股份、宇环数控、川润股份、南方精工等跌停。此外民爆、化肥、游戏、航运等板块走势活跃,个股涨多跌少,两市成交连续第五个交易日破万亿,但较上个交易日缩量938亿。截止收盘沪指涨0.6%,深成指涨1.19%,创业板指涨1.64%。

板块概念方面,棉花、航运、民爆、维生素等板块涨幅居前,汽车热管理、培育钻石、激光、光热发电等板块跌幅居前。两市共2906只个股上涨,84只个股涨停,1810只个股下跌,12只个股跌停,25只股票炸板,炸板率26%。以每日额度余额口径,北向资金截至A股收盘净流入70亿元;以买卖成交额口径,北向资金净买入43亿元。

美股

美国10年期债息升破3厘关口,拖累美股周一显着受压,道琼斯工业平均指数挫643点或1.91%,报33063点;美国标准普尔500指数跌2.14%,报4137点;纳斯达克综合指数急跌2.55%,报12381点。避险情绪升温,美汇指数升0.6%,但利淡黄金表现。

迷因股票的狂热继续瓦解,市场的其他投机角落,如比特币和无利可图的科技公司也受到重创。 Cboe波动率指数(VIX)飙升。随着美元上涨,欧元跌至近两年低点。

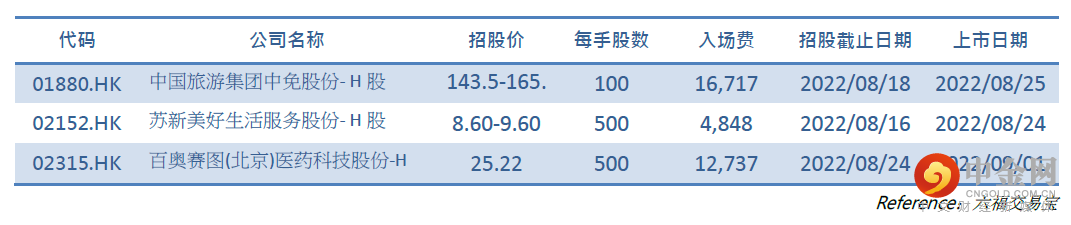

IPO 资讯

重要新闻

中国央行宣布降息 房贷降息15个基点:100万可省3万多

中国公布8月LPR:1年期减5点,5年期减15点系好安全帶!

鲍威尔下周势将释放这一“鹰派”讯息 市场大行情箭在弦上

美联储官员巴尔金:9月决定加息幅度之前,还有很多时间小心!

下周中国央行恐有大动作:事关房地产行业

德国PPI月率创1949年以来最高 能源价格压力巨大

欧元区通胀“根深蒂固”7月CPI再创新高为央行再次加息50个基点“铺平道路 ”

高通胀及经济衰退担忧加剧,英国消费者信心暴跌至历史新低

美联储会议纪要后 官员鸽鹰表态不一 布拉德支持再加息75个基点 大多官员认为放慢加息步伐最终是合适的

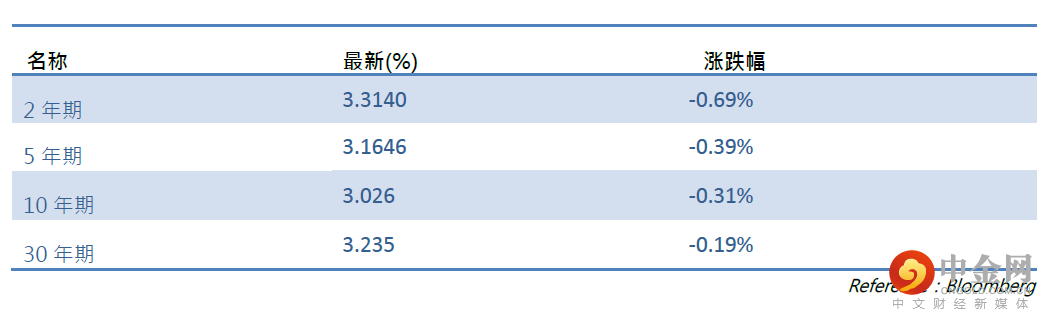

美国国债收益率

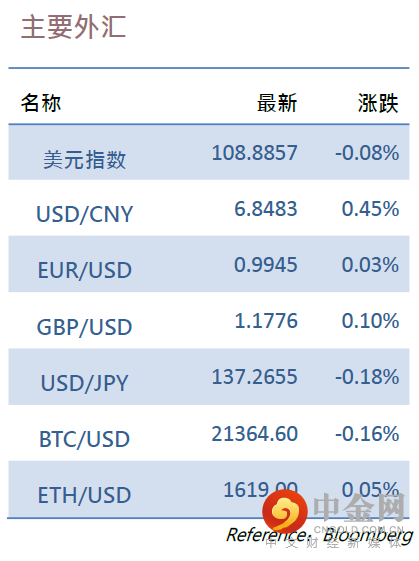

商品及外汇

黄金

现货黄金延续跌势,现货黄金下跌0.37%至1740.96美元/盎司,跌至7月28日以来新低。鉴于黄金以美元计价,同时与美国实际收益率呈负相关关系,因而投资者后续仍需聚焦美国通胀情况以及美元的情况。本周将召开的杰克逊霍尔全球央行年会,美联储主席鲍威尔或将于会议上对下半年货币政策倾向作出暗示,投资者需警惕波动性大增的可能。

原油

伊核协议谈判进入关键窗口期,各方尚未达成一致,但目前是2021年初谈判恢复以来距离协议达成最近的时刻。伊朗拥有超过100万桶日的产能以及近5000万桶原油浮仓,若制裁解除浮仓将首先对供应端形成冲击,原油产量的恢复可能需要半年至一年时间。若后期协议达成,将在很大程度上影响下半年的平衡表,3季度累库速度将明显上升,油价中枢进一步下行。另一方面,近期美国库存以及消费数据强劲,B-W价差高位使得美国原油出口创纪录,加快库存去化速度,且成品油表需也有恢复的迹象。

外汇

美美元指数上破108,上周累计涨幅达2.33%,创下自2020年4月以来的最大单周涨幅。因投资者押注强势的就业数据将支撑美联储将继续加息以遏制居高不下的通胀。无息资产黄金受此拖累连续五日下跌,全周累计下挫3.05%,并终结连续四周上涨。

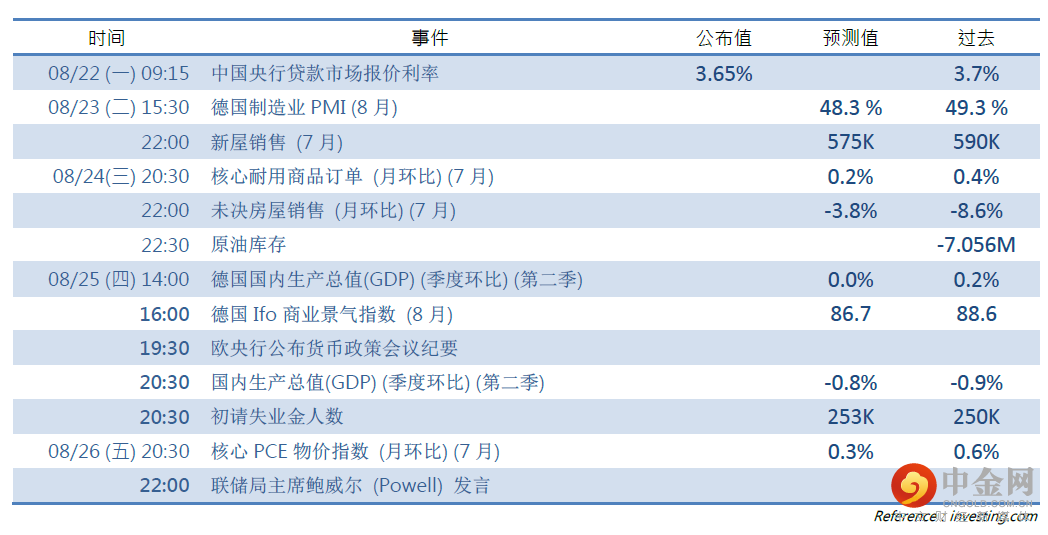

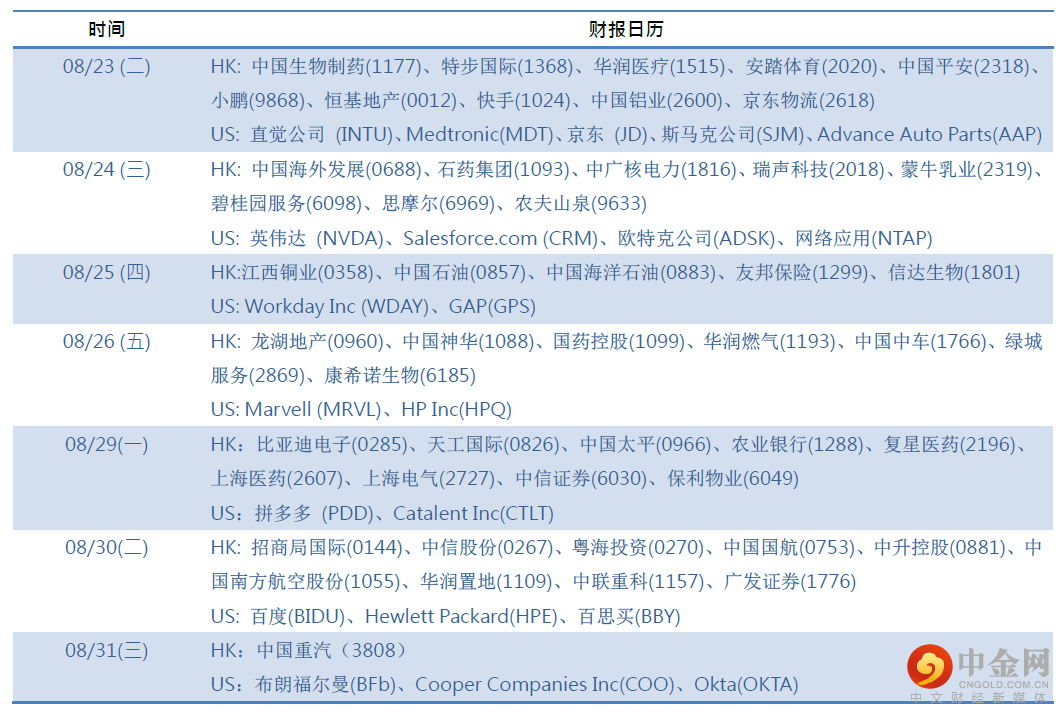

财经日历

举报电话: 13816368049