8月上旬,重点统计钢铁企业共生产粗钢1943.31万吨、生铁1789.97万吨、钢材1942.56万吨。其中粗钢日产194.33万吨,环比增长2.81%;生铁日产179.00万吨,环比增长2.01%;钢材日产194.26万吨,环比增长2.89%。

7月,中国粗钢产量8143万吨,同比下降6.4%;生铁产量7049万吨,同比下降3.6%;钢材产量10624万吨,同比下降5.2%。1-7月,中国粗钢产量60928万吨,同比下降6.4%;生铁产量51090万吨,同比下降3.6%;钢材产量77650万吨,同比下降4.6%。

上半年全国粗钢总产量同比减少3645万吨,减幅为6.5%,减量主要来自于重点钢铁企业,重点钢铁企业同比减少2641.19万吨,减幅为5.98%;民营非重点钢铁企业同比减少1003.81万吨,减幅为8.28%。

NMDC表示本财年目标是实现4600万吨铁矿石产量,同比去年增幅为10%。该公司22财年的产销分别为4219万吨和4056万吨。

皮尔巴拉港务局公布2022年7月总吞吐量为6280万吨,同比增长7%。黑德兰港月吞吐量为4740万吨,其中铁矿石出口4670万吨,同比增长5%;进口总量为18.4万吨,同比增长2%。

巴西CSN矿业公司二季度自产铁矿石总产量为823.8万吨,环比增长29%。二季度铁矿石总销量为757.4万吨,环比增长9.3%。其中销往海外较一季度增长15.2%。

上周铁矿现货市场震荡下行。受下游需求弱势影响,铁矿市场也受到拖累。尽管高炉开工有所回升,但钢厂、贸易商心态不甚乐观。截止上周五,唐山地区卡粉报价在875元/吨,纽曼粉报价在755元/吨,整周市场交投一般。

库存方面,据Mysteel数据统计显示,上周全国45港口库存总量为13888.20万吨,环比增2.04万吨;日均疏港278.22万吨,环比增5.37万吨。

上周全国建筑钢材市场高开低走。主要因为周初原材料走强带动成材上行,受7月经济数据和高温天气需求较弱影响,黑色系整体盘面下行带动现货价格连续走弱,故建筑钢材价格震荡下行。

价格方面,除西南区域外,螺纹整体下跌为主,跌幅在30-110元/吨之间,周均跌幅为49元/吨;线材方面整体走势趋同螺纹,跌幅在30-160元/吨之间,周均跌幅为67元/吨。

对于本周市场走势持中性态度。因高温天气将有所缓解,复工条件好转下终端需求有望恢复;限电影响或将有所松动,钢厂复产力度仍有上升空间;短期社库处在相对低位,供给无明显增多下市场挺价情绪较浓。经过上周深度调整后预计本周价格下行压力有所缓解,故预计全国建筑钢材市场将继续窄幅震荡。

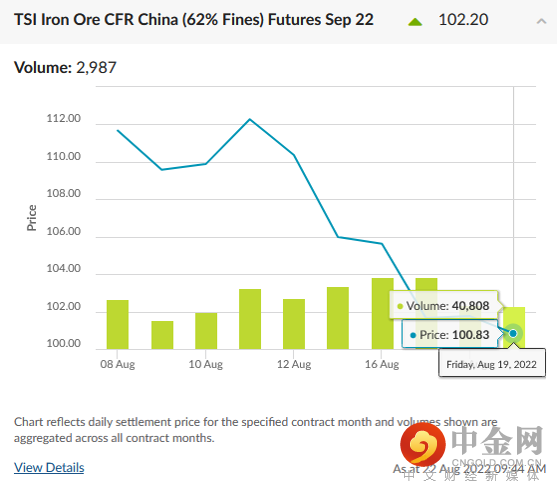

DCE大商所铁矿09月/22年 - SGX新交所铁矿09月/22年

近期钢价下行压力传导至铁矿端,矿价回落幅度也较为明显。目前来看,高温压制下,下游终端需求释放依旧缓慢,7月宏观经济数据显示当前地产投资、新开工等均处于弱势,市场预期仍旧不甚乐观。不过上周统计数据显示全国高炉开工率及产能利用率均继续企稳回升,库存也在近年低位波动,继续大跌概率不高。

综合来看,当前需求尚未出现实质性改善,市场心态难言乐观,旺季能否如期而至目前尚难看到明确信号,建议继续震荡对待。

举报电话: 13816368049