主要数据

行业: 电力

股价:15.46 港元

目标价: 21.00 港元(+35.8%)

市值: 744 亿港元

2022年上半年绿电业务盈利能力强

2022年上半年公司取得营业额504.1亿港元,同比增长17.8%,归母净利润43.7亿港元,同比下降22.5%。其中绿电业务盈利52.8亿港元,同比增长5.8%,火电业务亏损20.3亿港元,去年同期盈利8亿港元。上半年在行业普遍受火电业务影响亏损的情况下,公司依靠绿电业务优秀的盈利能力逆势盈利。

下半年中长协煤炭合同执行力度加强,火电业务盈利有望修复

上半年公司附属燃煤电厂平均标煤单价为每吨人民币1135.2元,较去年同期增长39.7%。我们预计按照公司上半年发电效率,在上网电价同比上涨20%的前提下,标煤单价控制在1090元/吨可实现火电盈亏平衡。上半年公司中长协煤占运营量的90%,兑现率为76%,其中符合发改委要求执行价格区间比例为45%,随着发改委关于中长协煤3个100%政策执行力度加强,截至7月底,公司中长协合同已100%覆盖下半年用煤需求总量。我们预计下半年标煤单价将下降,下半年公司火电有望实现扭亏为盈。

绿电项目储备丰富,下半年将加速投产

截至2022年6月,公司风电运营权益装机容量15GW,在建权益装机容量2.3GW;光伏运营权益装机容量0.8GW,在建权益装机容量2.6GW。上半年新核准、备案的风电项目3GW,光伏项目8.8GW。公司1-6月新投产的风电和光伏权益装机容量分别为828MW和33MW,全年公司新增绿电装机容量目标为6.3GW。因受光伏组件高位运行的影响,预计大部分光伏电站项目将于下半年投产。预计公司2022-2024年新增绿电装机容量CAGR为37%,新建风电、光伏项目均满足公司投资回报要求,将有效提高公司绿电业务盈利能力。

21

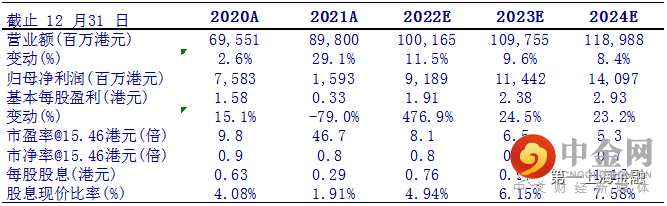

我们认为下半年随着中长协合同执行力度的持续加强,公司下半年火电业务有望扭亏为盈;另外关于绿电补贴政策的不断落实,以及公司强劲的经营活动现金流为绿电装机的快速发展提供资本金支持,预计2023-2024年公司将进入盈利爆发期,每股收益为1.91/2.38/2.93港元,同比增长476/25/23%。我们给与目标价21港元,对应2022年11倍PE和1.1倍PB,2023年8.8倍PE和1倍PB,较现价有35.8%的上升空间,维持买入评级。

我们认为以下是一些比较重要的风险: 1)动力煤价格下降不及预期,2) 电力需求低于预期,3)上网电价大幅下调,4)新增装机容量不及预期。

,

举报电话: 13816368049