本期目录

一、往期观点回顾

二、一周市场回顾及走势分析

三、下周市场展望及策略

一、往期观点回顾

我们在上期策略中认为,当前A股正处于寻找新平衡的过程中,资金博弈迹象明显,阶段内成长股仍将占优,但现阶段的市场需要基本面预期的增量变化,否则想要突破震荡格局的难度较大。操作层面,下周消息面将迎来短暂的平静期,市场机会仍待确认,建议投资者继续做好仓位管理,顺势而为,逢高积极波段,切忌追涨,淡化指数,注重成长和结构。具体配置方向上,建议重点关注以下主线:一、稳增长主线。当前经济恢复基础尚不稳固,宏观政策还有继续发力的必要性,可持续关注在“稳增长”持续加码下有望受益的新老基建、地产产业链、建材、银行等板块;二、疫后复苏主线。随着疫情管控的持续向好以及复工复产的逐步推进,可关注旅游、酒店、零售等疫后复苏板块,以及受益下半年防疫政策或不断优化的可选消费品等;三、中报业绩主线。上市公司业绩密集披露期,有中报业绩支撑的赛道和相关公司股价有望受到催化,重点关注业绩好、景气度高,或业绩一般但景气度逐渐提升的板块,如新能车、军工、食品饮料、社会服务等。

二、一周市场回顾及走势分析

(一)市场整体表现

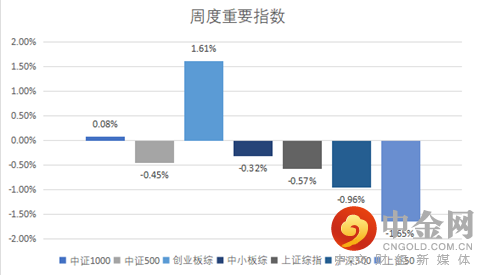

本周行情整体出现调整,且各主要指数间分化较大,创业板指相对偏强,中小盘股表现强势,上证50和沪深300表现较为疲弱。

本周重要指数涨跌幅:

资料来源:中信建投通达信

(二)板块表现

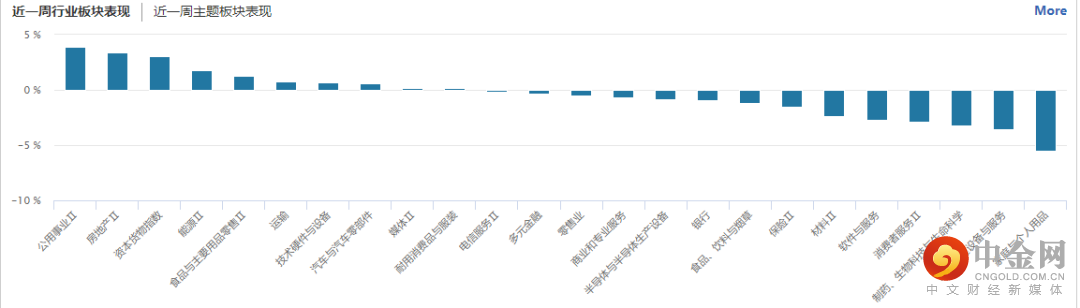

从行业板块表现来看,公用事业、房地产、能源等行业涨幅居前;医药、软件、材料、金融等板块跌幅较大。

资料来源:wind资讯

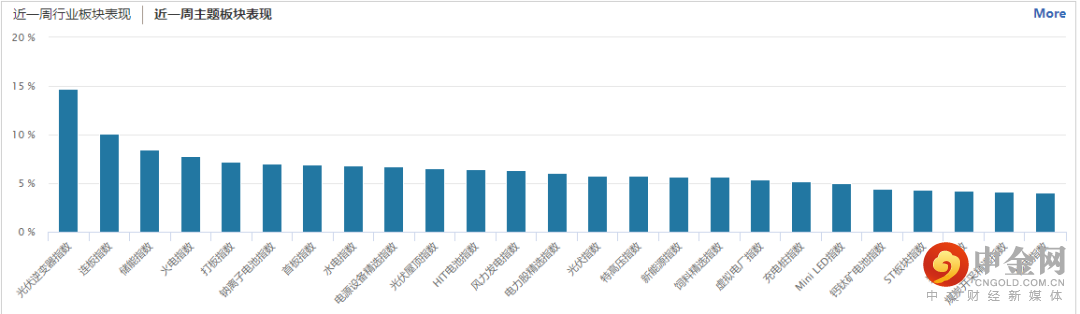

从概念主题板块的表现看,光伏逆变器、储能、火电、钠离子电池等涨幅居前;核电、煤炭、猪产业链等涨幅相对较小。

资料来源:wind资讯

(三)市场资金流向

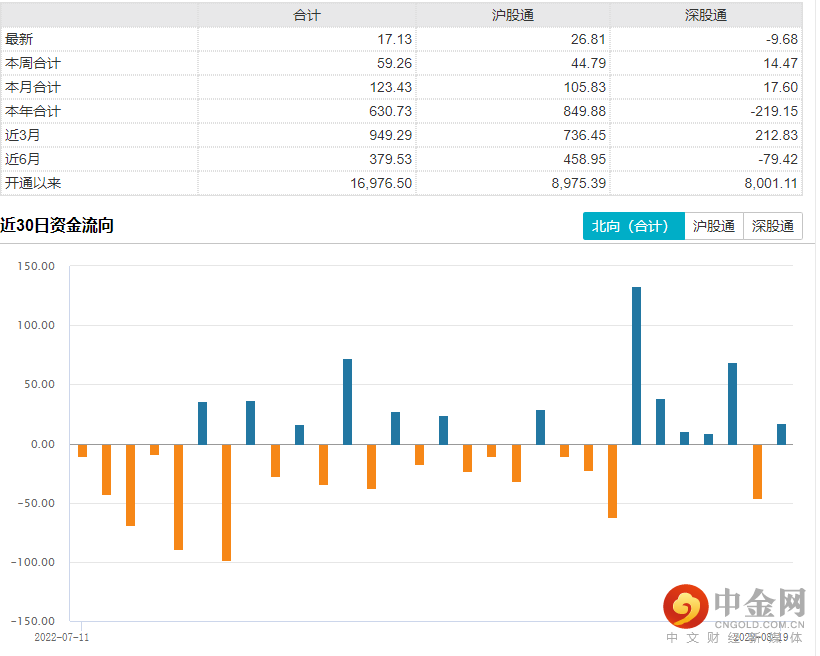

北向资金本周合计流入59.26亿,除周四外,其他四天均呈现净流入的状态,周三流入额度最大。

资料来源:wind资讯

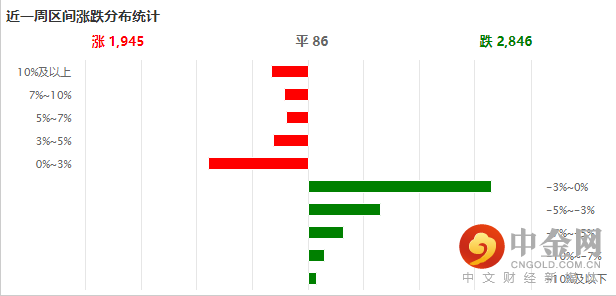

(四)个股表现

本周个股跌多涨少,超2800家股票出现下跌,1900只上涨。

资料来源:wind资讯

(五)宏观经济数据

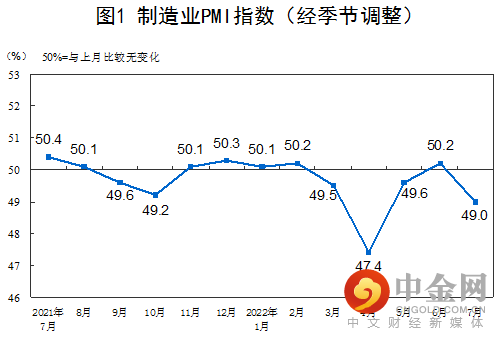

1、 PMI

7月份,制造业采购经理指数(PMI)为49.0%,比上月下降1.2个百分点,位于临界点以下,制造业景气水平有所回落。

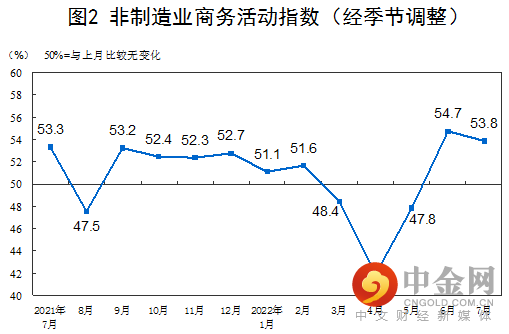

7月份,非制造业商务活动指数为53.8%,比上月下降0.9个百分点,仍位于扩张区间,非制造业连续两个月恢复性增长。

资料来源:国家统计局

2、通胀数据

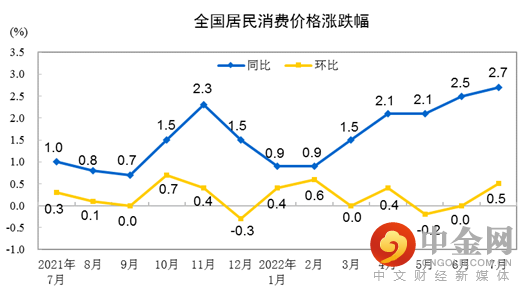

2022年7月份,全国居民消费价格同比上涨2.7%。1—7月平均,全国居民消费价格比上年同期上涨1.8%。7月份,全国居民消费价格环比上涨0.5%。

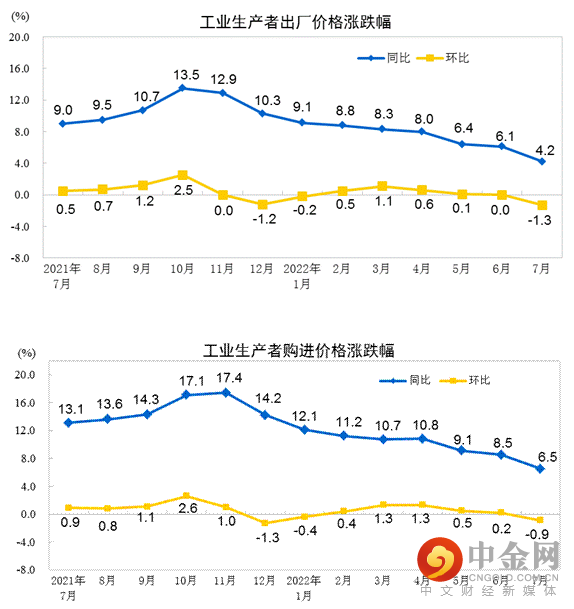

2022年7月份,全国工业生产者出厂价格同比上涨4.2%,环比下降1.3%;工业生产者购进价格同比上涨6.5%,环比下降0.9%。1—7月平均,工业生产者出厂价格比去年同期上涨7.2%,工业生产者购进价格上涨9.8%。

资料来源:国家统计局

3、进出口

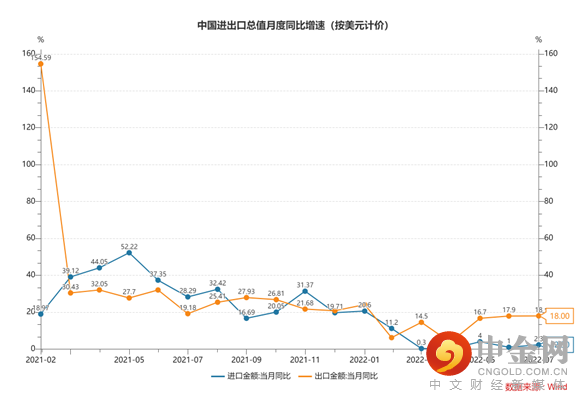

今年前7个月,我国外贸进出口总值23.6万亿元,同比增长10.4%。其中,出口13.37万亿元,同比增长14.7%;进口10.23万亿元,同比增长5.3%。

4、金融数据

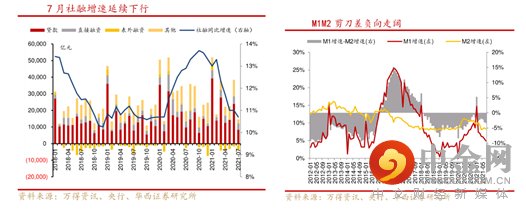

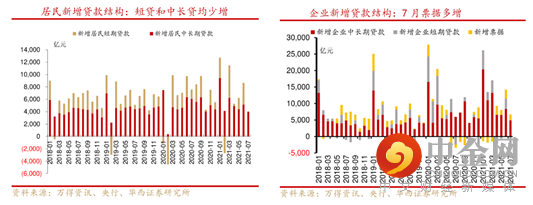

中国7月社会融资规模增量为7561亿元,比上年同期少3191亿元,6月为51733亿元;7月末广义货币(M2)余额257.81万亿元 ,同比增长12%;7月新增人民币贷款6790亿元,外币贷款减少311亿美元。

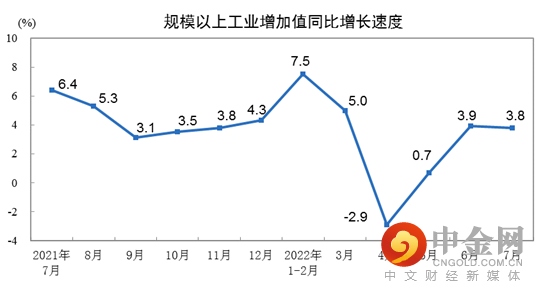

5、工业增加值

7月份,规模以上工业增加值同比实际增长3.8%。从环比看,7月份,规模以上工业增加值比上月增长0.38%。1—7月份,规模以上工业增加值同比增长3.5%。

资料来源:国家统计局

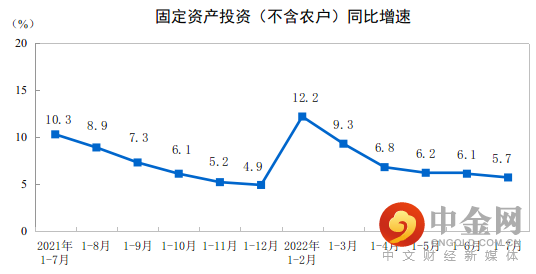

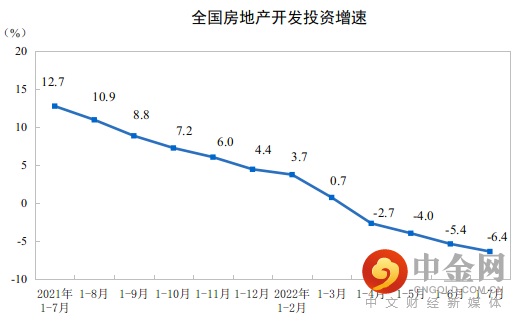

6、投资

1—7月份,全国固定资产投资(不含农户)319812亿元,同比增长5.7%。其中,民间固定资产投资178073亿元,同比增长2.7%。从环比看,7月份固定资产投资(不含农户)增长0.16%。

1—7月份,全国房地产开发投资79462亿元,同比下降6.4%;其中,住宅投资60238亿元,下降5.8%。

资料来源:国家统计局

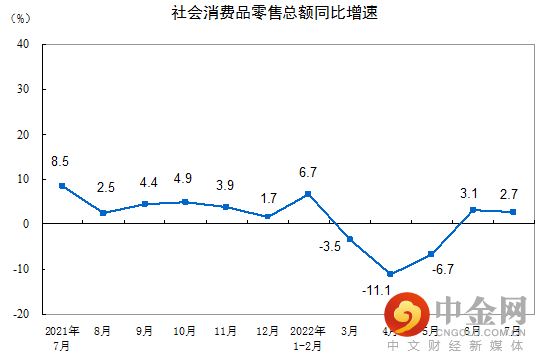

7、消费

7月份,社会消费品零售总额35870亿元,同比增长2.7%。1—7月份,社会消费品零售总额246302亿元,同比下降0.2%。

资料来源:国家统计局

三、下周市场展望及策略

(一)本周市场表现回顾

本周行情震荡调整,市场风格分化依旧明显,中小盘成长股和创业板指表现偏强。但周五行情发生了较大的变化,一是整体行情出现了明显的震荡走低,使此轮反弹呈现疲态;二是赛道股筹码松动,资金再现高低切换迹象。宏观面上,本周公布了7月金融数据和核心经济数据,这些数据均低于预期,对行情形成了压制。另外,拜登签署《2022年通胀削减法案》和国内高温持续,促使了新能源和储能赛道的强势表现。房地产政策又再度进入密集期,相关板块也有一定表现。

(二)后市投资日历

下周可重点关注几个重要会议和事件:

1、首届世界职业技术教育发展大会将于8月19日—20日在天津举办,此次大会以“后疫情时代职业技术教育发展:新变化、新方式、新技能”为主题,通过线上线下相结合的方式举办。

2、8月23日,国内RISC-V行业领导者赛昉科技将举办2022年新产品发布会。据悉,赛昉科技将推出全球性能最高的量产RISC-V开源单板计算机,也是全球首款集成3D GPU的量产RISC-V单板计算机。另外,8月24日,第二届RISC-V中国峰会将拉开序幕。RISC-V中国峰会是迄今为止国内最大的RISC-V技术大会。

3、第四届异质结、钙钛矿与叠层电池论坛将于2022年8月25-26日在常州召开。

4、“量见未来”量子开发者大会将于8月25日在京举办。据悉,大会也将对外发布百度量子计算取得的一系列重要进展,量子科技产业落地“最后一公里”问题有望获得突破。

5、第四届世界新能源汽车大会拟定于2022年8月25日—28日在海南海口举办,大会将以“碳中和愿景下的全面电动化与全球合作”为主题。

6、8月26日-28日,“WMC2022世界元宇宙大会”将在北京大兴经济开发区举行。

资料来源:选股宝

(三)我们对后市行情的判断

我们认为近来大盘处于7月调整之后的反弹修复阶段,在7月诸多影响市场的新变量落地之后,后市大盘会更多由经济环比修复速度驱动。三季度海外货币政策和经济衰退都处在观察期,对国内行行情的影响将减弱,四季度则会重新受到重视,目前影响行情的关键因素在国内,但中美关系会成为市场的扰动项。目前国内经济边际修复放缓,前期稳增长政策的效能还没有充分发挥出来,使得整体行情上行动力不太充足,若无新的刺激因素出现,此轮短线反弹或已进入中后期,后市行情震荡级别加大有可能成为常态。盘面上,结构性行情依然会十分突出,新能源等赛道股短线再现资金分歧,需谨防后市震荡幅度的加大,但鉴于目前依然是高景气的稀缺标的,所以后市行情有可能会持续反复。在此背景下,资金会开始尝试高低切换,低估值板块有望有阶段性表现机会,但仍需密切跟踪行情切换能否成功。另外,随着半年报密集披露期临近,还可适当潜伏半年报中有明显业绩改善的行业和个股。

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

免责声明:

本栏目刊载的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。

举报电话: 13816368049