以下文章来源于中金点睛,作者李求索 黄凯松等

扶植“专精特新”企业是中国近年特色产业政策之一,是中国在应对百年未有之变局实现技术突破和创新升级的重要抓手。近期全国各省(市、区)开始陆续公示有望成为第四批专精特新“小巨人”的企业名单,目前根据各省市工信相关部门名单的初步整理的公示企业数已超过4000家。

基于前三批和本次公示名单进行筛选匹配,不完全统计目前已经/可能成为A股上市专精特新“小巨人”企业数量将突破600家,本篇报告也将重点分析第四批和前三批专精特新“小巨人”上市公司的分布特征、基本面质量、估值和机构配置状况。我们根据样本专精特新公司编制的市值加权指数过去三年表现优异并跑赢主要宽基指数,充分反映了产业升级大趋势和政策红利带来的高成长投资机遇。我们也在正文按标准梳理部分A股上市公示名单(具体内容详见报告原文),供投资者参考。

摘要

全国各省(市、区)近期陆续公示有望成为第四批专精特新“小巨人”的企业名单

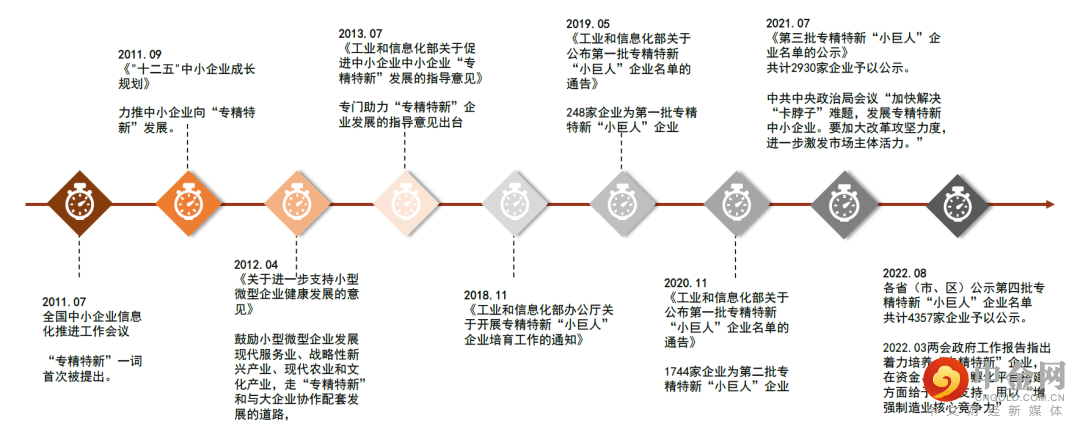

扶植“专精特新”企业是中国近年特色产业政策之一。

注:

[1]根据各省市公示信息情况,公示企业可能处于审核或已完成部分审核阶段,可能和最终名单存在差异。

[2] 由于上市公司名称变更、全称差异、母子公司关系等因素,当前统计数据与实际数据可能存在一定差异,部分公司可能与实际情况存在一定出入。

时代搭台,政策助力,“专精特新”有望成为中国的“隐形冠军”。

第四批有望入选专精特新“小巨人”的上市公司分布特征。

1)重点集中在科创板和创业板上市。

2)行业分布重点在机械和电子等新兴制造领域。

3)企业以中小市值为主。

有望成为第四批的企业和前三批专精特新上市公司的基本面质量均较为突出。

关注“专精特新”上市公司的投资机会。

正文

各省(市、区)公示第四批专精特新“小巨人”名单

扶植“专精特新”是中国近年特色产业政策之一

全国各省(市、区)近期陆续公示有望成为第四批专精特新“小巨人”的企业名单。

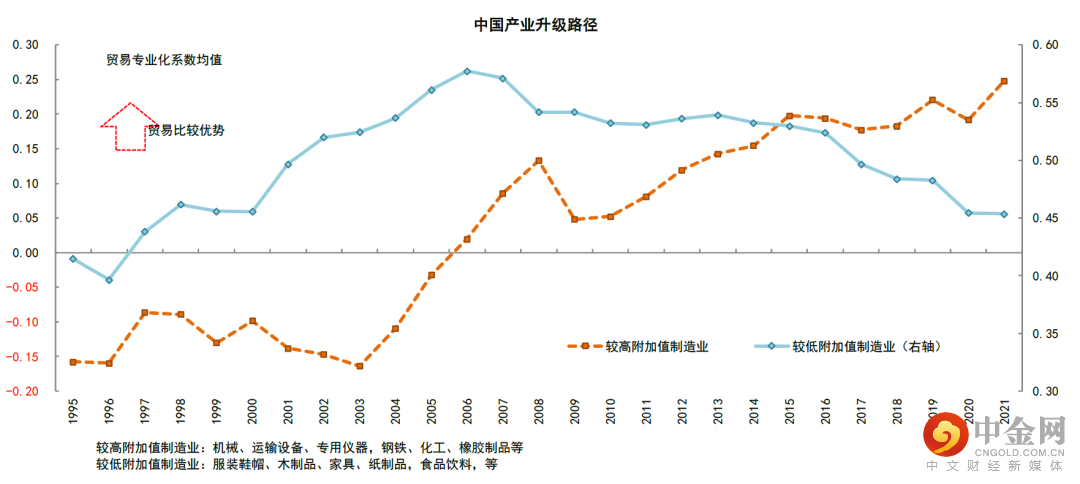

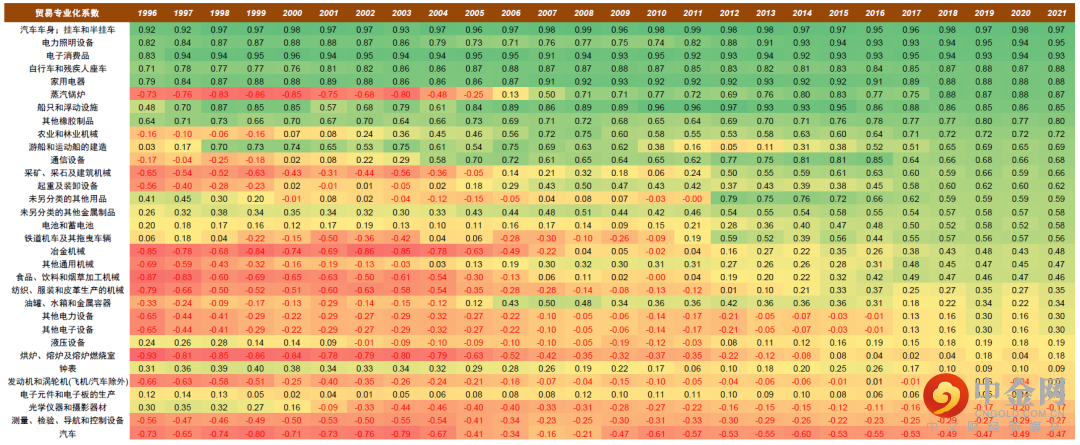

中国产业升级大背景为“专精特新”企业搭建时代舞台。

政策助力“专精特新”企业对中国产业升级有重要战略意义。

图表:扶植“专精特新”是中国近年特色产业政策之一

资料来源:中国政府网、工信部,中金公司研究部

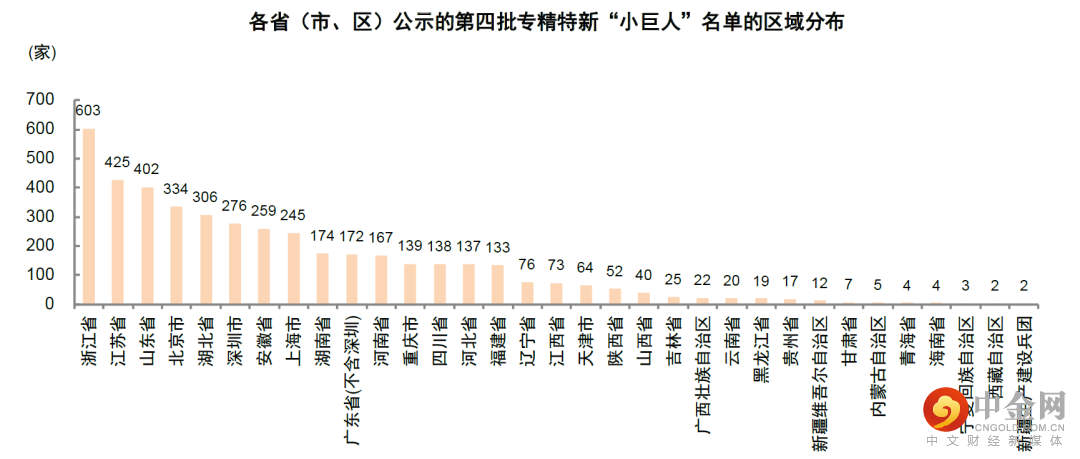

图表:各省(市、区)公示的第四批专精特新“小巨人”的区域分布

资料来源:各省市工信厅、中小企业服务局等,中金公司研究部

图表:贸易专业化系数的时间序列显示中国制造业领域相对高附加值产业的产业升级趋势

资料来源:UN Comtrade, 中金公司研究部

图表:贸易专业化系数的时间序列显示中国制造业领域相对高附加值产业的产业升级趋势

资料来源:UN Comtrade, 中金公司研究部

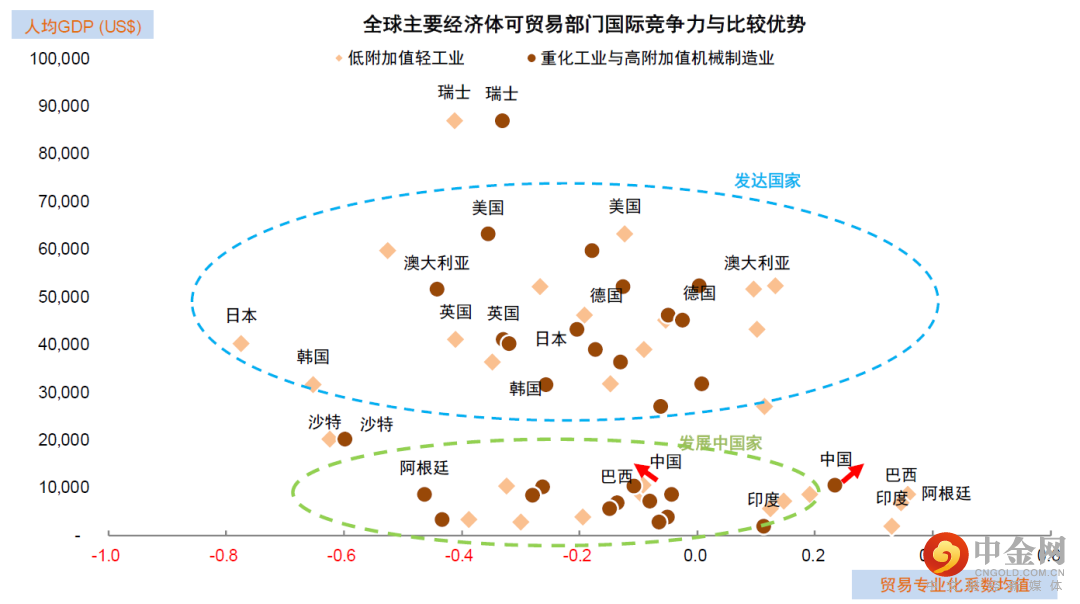

图表:中国在全球产业链的独特地位:相比发达国家中国高端人才成本低,相比发展中经济体中国技术领先

资料来源:UN Comtrade, 中金公司研究部

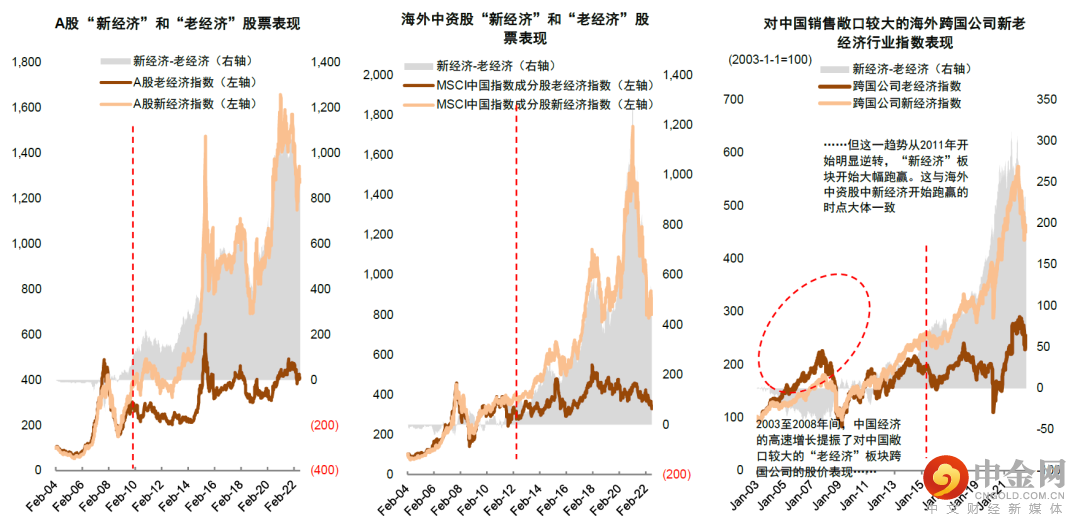

图表:中国的产业升级在资本市场中也得到充分表现

资料来源:FactSet,中金公司研究部

专精特新“小巨人”上市公司的特征分析

第四批可能入选专精特新“小巨人”的上市公司分布特征

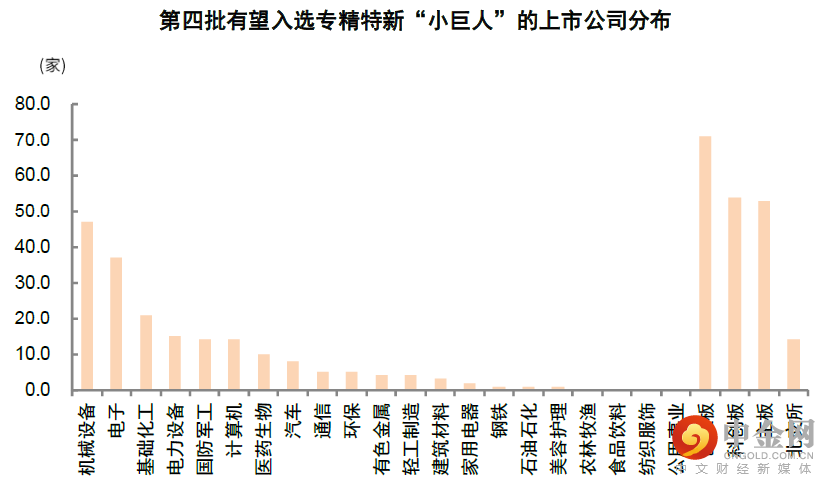

第四批专精特新“小巨人”的分布特征与前三批较为类似。

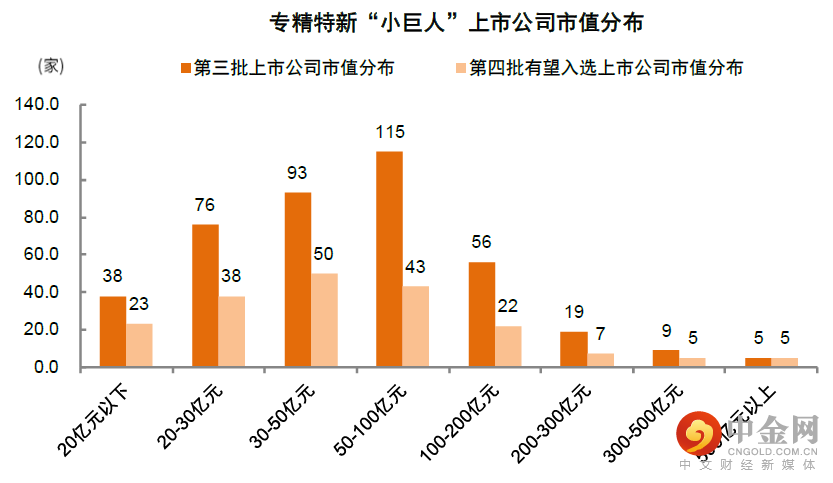

第四批可能入选专精特新“小巨人”以中小市值为主。

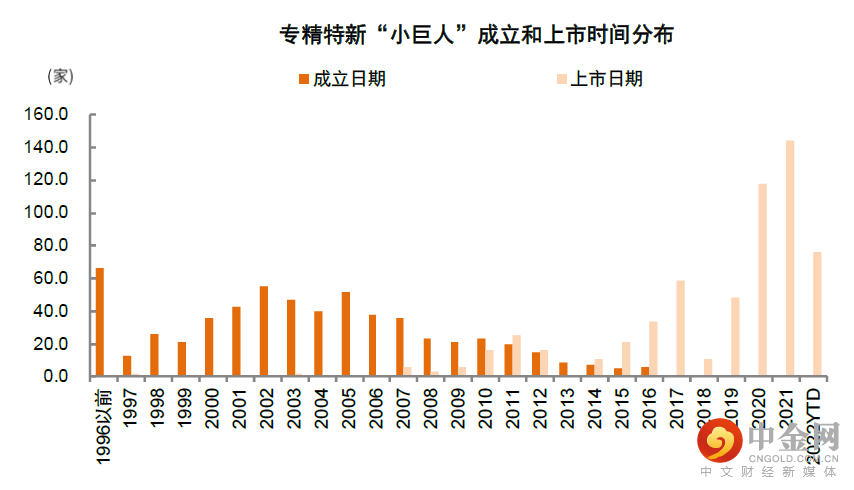

专精特新“小巨人”上市速度加快。

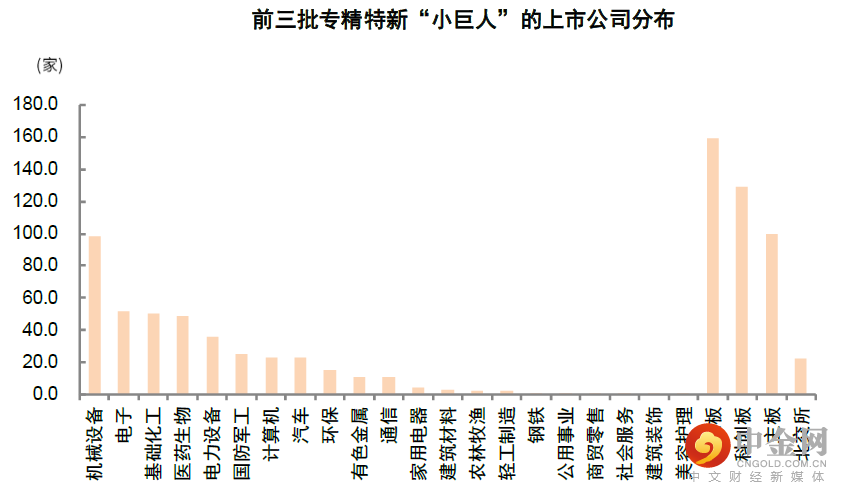

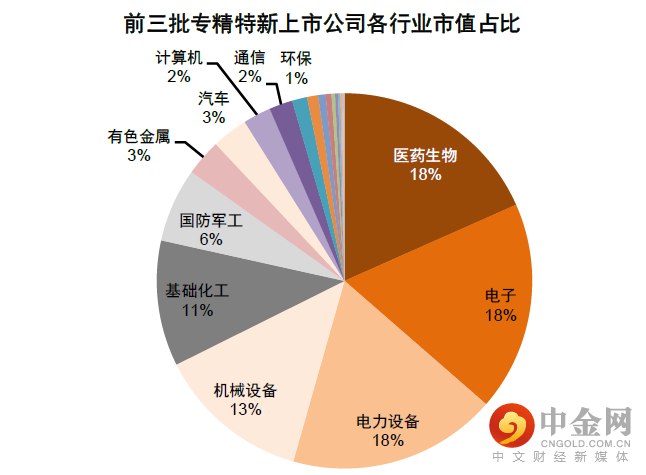

图表:前三批专精特新“小巨人”上市公司分布最多的是机械、电子和基础化工

资料来源:Wind,中金公司研究部

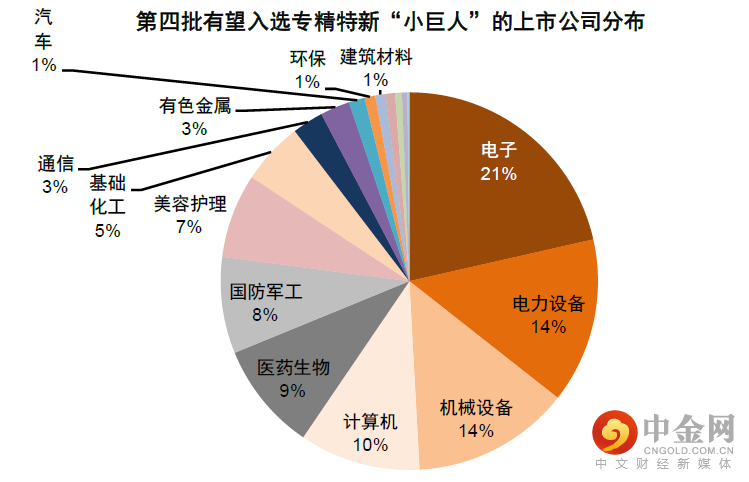

图表:第四批可能入选专精特新上市公司分布最多的是机械、电子和基础化工,其中医药生物占比下降

资料来源:Wind,中金公司研究部

图表:前三批专精特新“小巨人”上市公司中,电子、医药生物、电力设备和机械设备市值占比达67%

资料来源:Wind,中金公司研究部

图表:第四批可能入选的专精特新“小巨人”上市公司中,电子、电力设备和机械设备市值占比约50%

资料来源:Wind,中金公司研究部

图表:前三批和第四批可能入选专精特新“小巨人”上市公司均主要分布在100亿元以下

资料来源:Wind,中金公司研究部

图表:专精特新“小巨人”成立和上市时间分布

资料来源:Wind,中金公司研究部;注包括前三批和第四批有望入选的专精特新上市公司

专精特新“小巨人”上市公司的基本面特征

有望成为第四批的企业和前三批专精特新上市公司的基本面质量均较为突出。

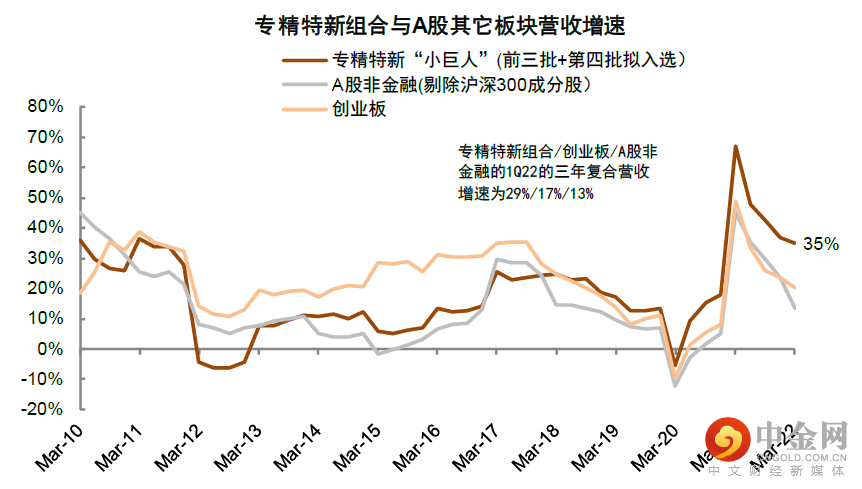

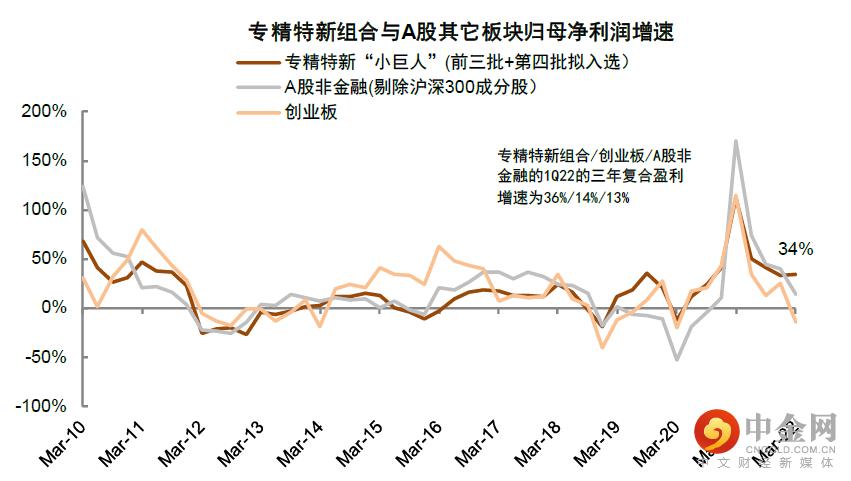

1)1Q22专精特新组合收入和利润增长相对有韧性,在A股业绩增速放缓背景下仍都实现34%的盈利增速,明显高于A股其它可比板块,1Q22相比1Q19的三年复合盈利增速为36%,1Q22相比1Q19的三年复合营收增速为29%,均高于A股其它板块。

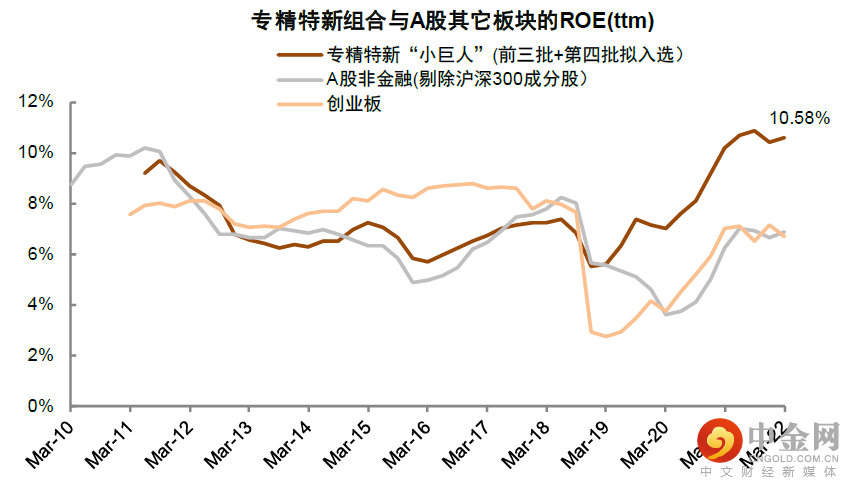

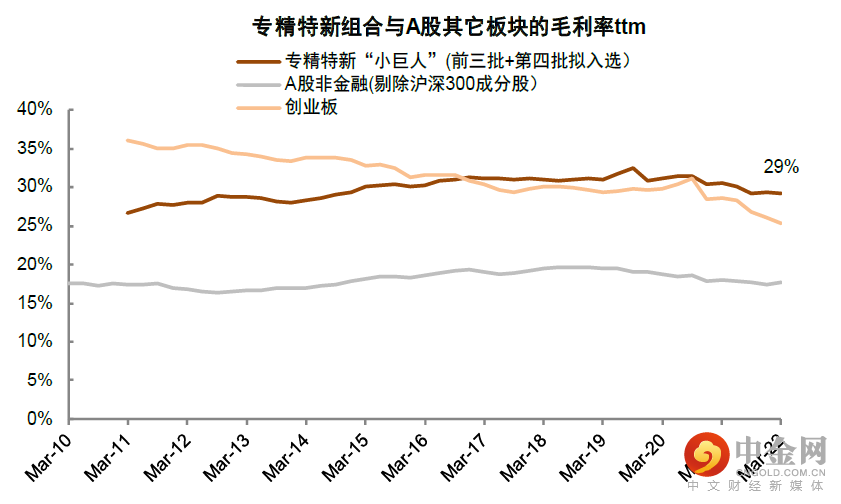

2)专精特新组合盈利能力高于A股整体,1Q22组合ROE (ttm)保持稳定的较高水平,并未出现A股其他板块的下滑现象,同时在上游涨价冲击中下游盈利的背景下,专精特新组合公司的毛利率也保持平稳,并未出现大幅下降的现象,表明其企业核心竞争力整体保持稳定。

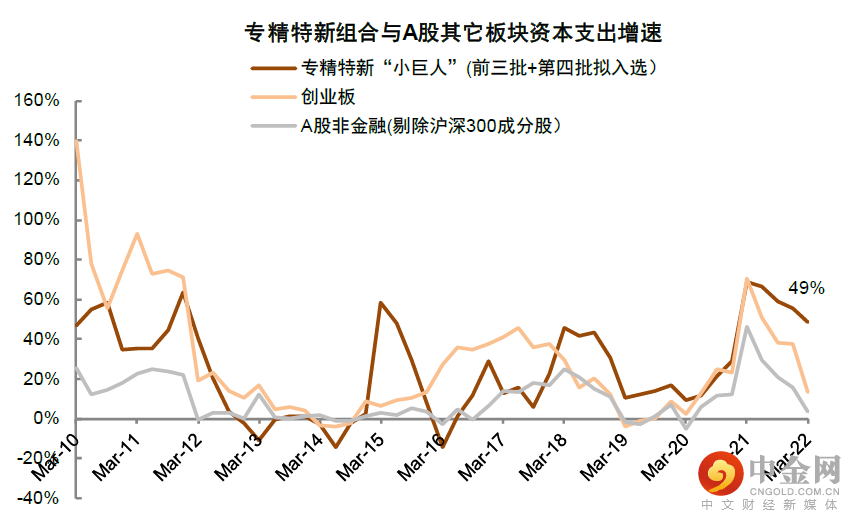

3)2018年以来专精特新组合保持相对较高的资本开支增速,在A股整体资本开支低迷且制造业资本开支增速下滑的背景下,专精特新样本上市公司1Q22资本开支增速49%,继续高于A股其它板块,我们认为这意味着专精特新组合整体景气度较高以及未来增长机会较多。

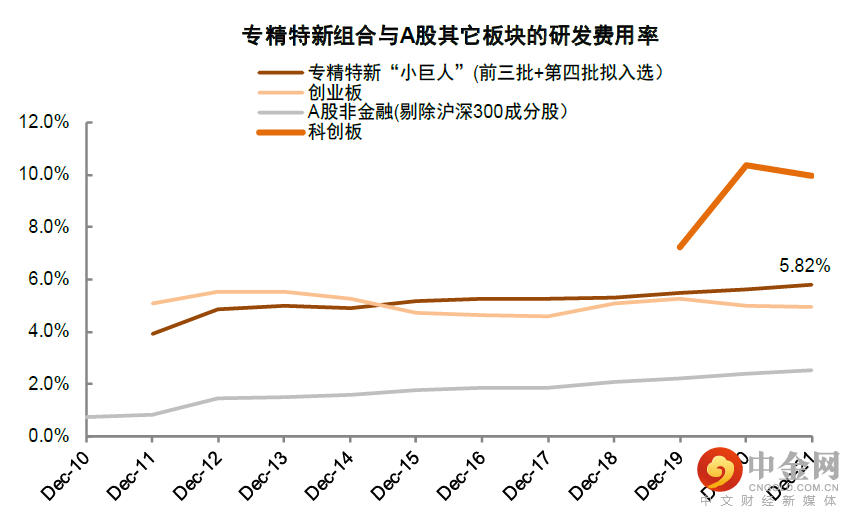

4)虽然专精特新“小巨人”上市公司的整体研发费用率低于科创板,但近5年维持稳步提升,而且研发费用率仍高于创业板和A股整体。

图表:专精特新上市公司近3年收入复合增速远高于A股其它板块

资料来源:Wind,中金公司研究部

图表:专精特新上市公司的归母公司净利润增速在2020年受疫情冲击小,并且三年复合利润增速达36%

资料来源:Wind,中金公司研究部

图表:专精特新上市公司盈利能力高于其它板块

资料来源:Wind,中金公司研究部

图表:专精特新上市公司高毛利率幅度较小

资料来源:Wind,中金公司研究部

图表:专精特新上市公司研发费用率高于创业板,但仍明显低于科创板

资料来源:Wind,中金公司研究部

图表:专精特新资本开支增速最近3年明显比A股其它板块强劲,反映景气度较高和增长机会较多

资料来源:Wind,中金公司研究部

专精特新“小巨人”上市公司表现和估值特征

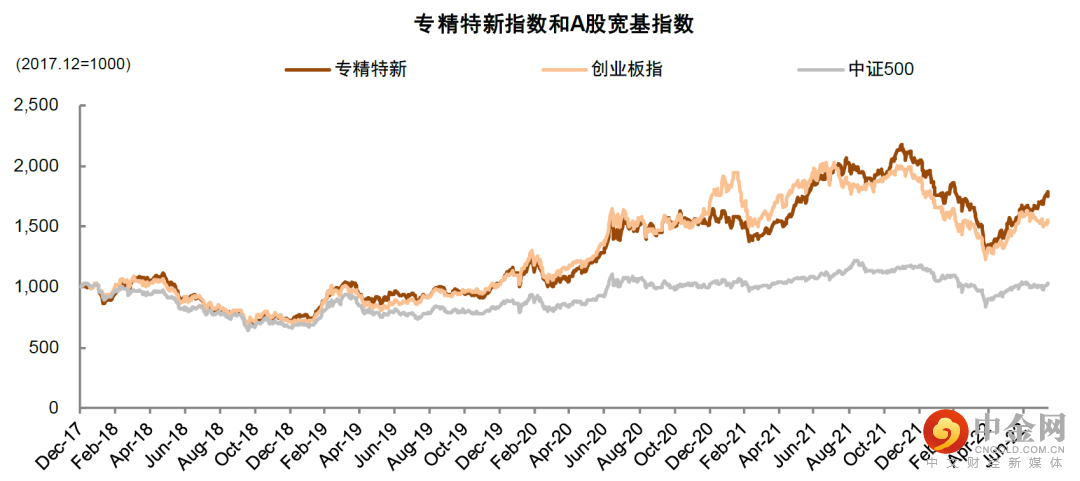

专精特新“小巨人”上市公司股价表现优异。

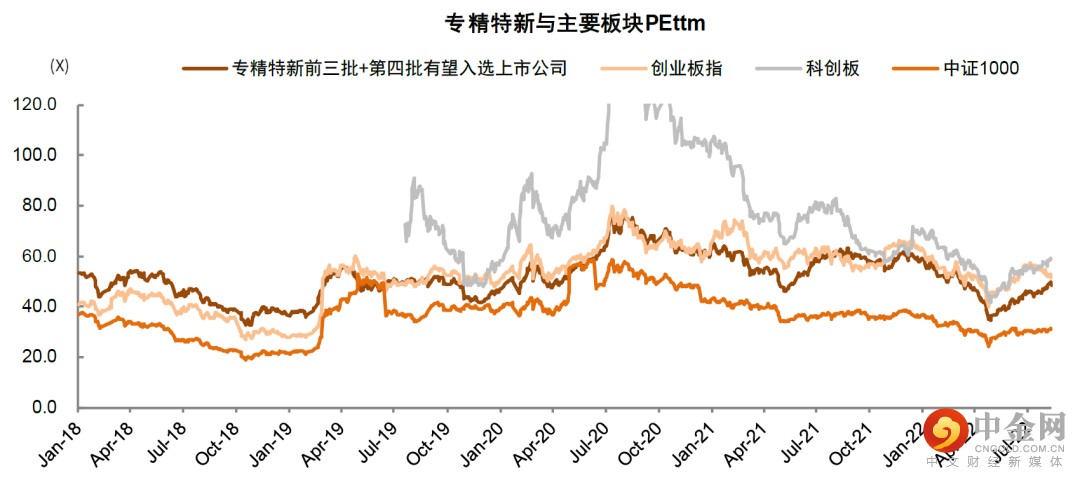

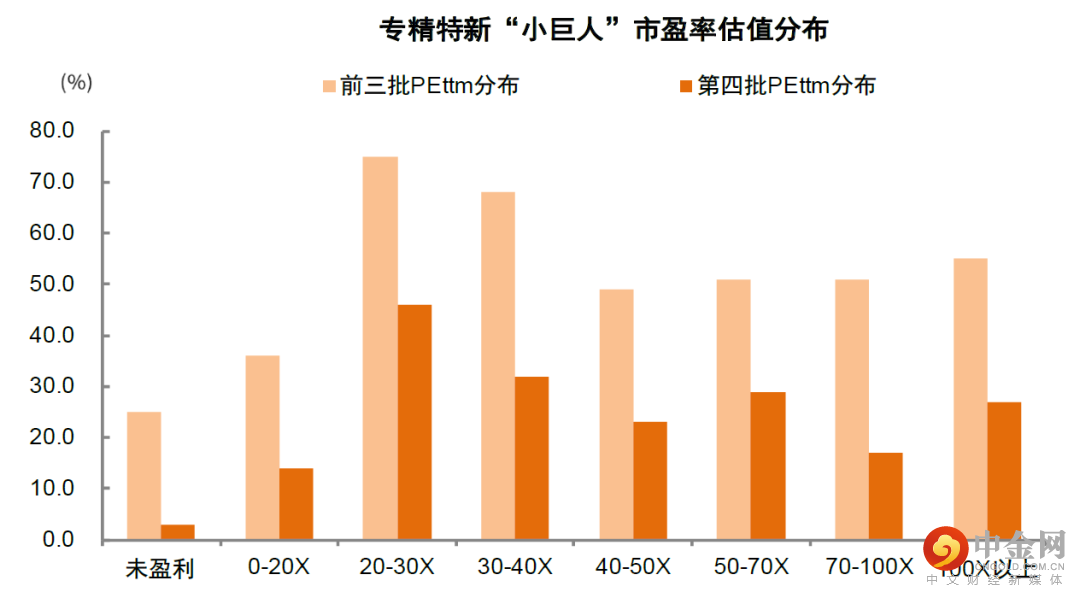

专精特新“小巨人”估值整体相对合理。

图表:专精特新“小巨人”表现明显好于主要宽基指数

资料来源:Wind,中金公司研究部

图表:专精特新“小巨人”上市公司整体估值低于创业板和科创板

资料来源:Wind,中金公司研究部

图表:第四批专精特新上市公司分布于低市盈率的公司占比更高

资料来源:Wind,中金公司研究部;注:截至8月12日

专精特新“小巨人”上市公司的机构配置情况

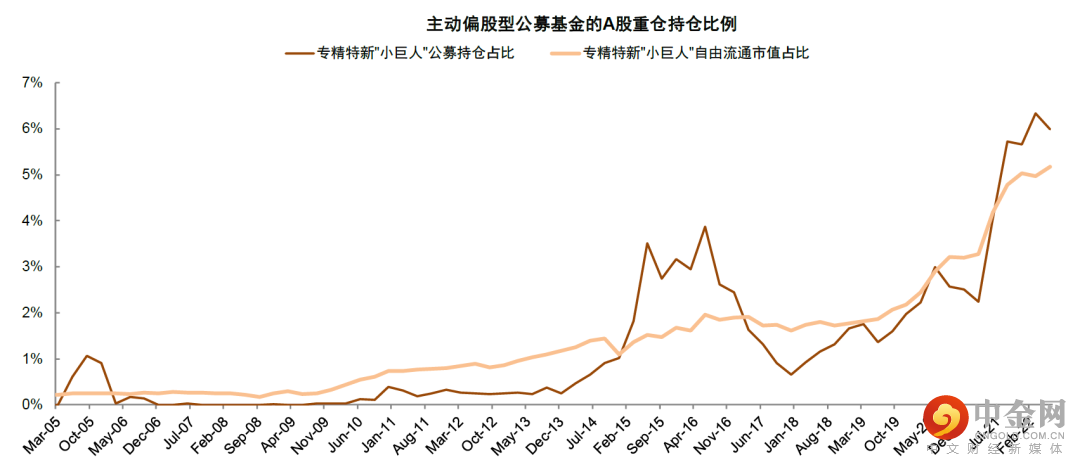

机构对专精特新的配置比例基本与市值体量匹配。

图表:公募基金对专精特新“小巨人”的配置比例并未大幅超配

资料来源:Wind,中金公司研究部

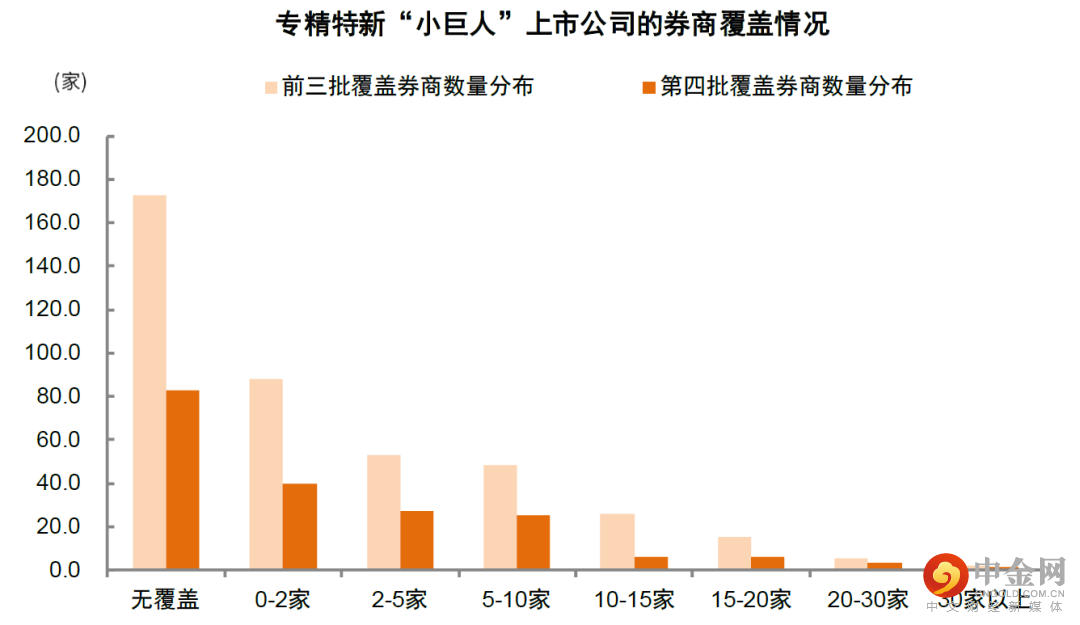

图表:从Wind盈利预测反映的券商覆盖度看,专精特新上市公司受机构关注度仍待提升

资料来源:Wind,中金公司研究部

专精特新“小巨人”相关上市公司名单梳理

我们基于本次公示名单,结合前三批专精特新“小巨人”名单,与上市公司名称进行匹配,进行不完全统计,梳理出部分专精特新“小巨人”上市公司的名单。但考虑到名单中“小巨人”企业数量较多,以及上市公司名称变更或母子公司关系未能完全识别等因素,该统计数据与实际统计数据可能存在一定差异,该种手动筛选的方式可能产生误差或遗漏(详细名单敬请联系中金策略团队)

文章来源

本文摘自:2022年8月16日已经发布的《第四批专精特新“小巨人”或有哪些特征?》

李求索 SAC 执证编号:S0080513070004 SFC CE Ref:BDO991

黄凯松 SAC 执证编号:S0080521070010

王汉锋 SAC 执证编号:S0080513080002 SFC CE Ref:AND454

举报电话: 13816368049