回顾2022年上半年,受到乌俄局势冲击,全球经济在后疫情阶段恢复受阻。展望2022年下半年,我们认为全球经济正在经历三重异变。在三重异变的作用下,美国通胀波动呈现高度不确定性,下半年滞胀能否实现软着陆更加扑朔迷离。追随美国步伐,欧洲高通胀压力显现,能源价格已经严重侵蚀欧洲经济,导致欧洲滞胀实质化风险正在形成。对于新兴市场或发展中国家而言,欧美滞胀的外溢效应以及粮食保护主义加剧,或对新兴市场经济活动造成新的威胁。为了应对三重异变下欧美国家及新兴市场所各自面临的风险,预计美联储和欧洲央行下半年将进一步把控制通胀放在首要任务,欧美货币政策同步加速收紧将是大势所趋。新兴市场在全球资产大幅调整的背景影响下,一方面将同步加息以抑制通胀并防止资本外流;另一方面部分大宗出口国或将转向支持全球能源和粮食保护主义,通过大宗出口国的价格优势以对冲资本外流及货币贬值的风险。然而,从全球性的角度来看,全球粮食供需不平衡加剧正在导致更多的国家陷入粮食危机之中,若中长期内更多的发展中国家和新兴市场陷入严重的粮食短缺,不排除地缘饥荒引发新一轮军事冲突的可能,届时全球经济可能将受到更加严重的冲击。

文章来源:本文摘自2022年6月28日已发布的《2022下半年全球经济展望及投资策略 Global Economic Outlook and Investment Strategy in 2H2022》

一、三重异变下全球经济底层逻辑的新演绎

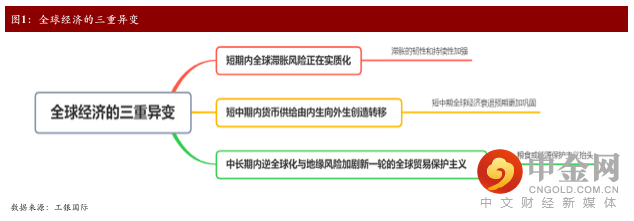

全球的三重异变正在对欧美及新兴市场国家的经济活动产生深刻影响(图1)。具体来说,第一重变为短期内全球滞胀风险正在实质化;第二重变为短中期内货币供给由内生向外生创造转移,全球经济衰退预期更加显著;第三重变为中长期内逆全球化与地缘风险加剧了新一轮的全球贸易保护主义(如能源与粮食保护主义),新的贸易保护主义反过来或将加剧潜在的地缘冲突。三重异变影响下,欧美央行及新兴市场22年下半年将持续面临三重风险:1)短期滞胀实质化,2)中期经济衰退预期强化,3)地缘动荡长期化。为了应对三重异变下各主要经济体面临的经济挑战,我们预料短期内欧美货币紧缩调整将加速落地,这将进一步刺激年内全球资产市场面临大幅调整。此外,我们强调仍不可低估新一轮贸易保护主义(主要指能源及粮食保护主义)可能带来的地缘政治风险,这可能将再次冲击全球经济活动,尤其是对新兴经济体的冲击。

二、何谓三重异变

第一重变:“薪资-价格”螺旋与大宗供给短缺,短期内全球滞胀风险实质化。2021年至今,由于欧美央行对高通胀的一系列误判,导致欧美通胀压力持续扩散,叠加乌俄局势以及全球疫情反复对经济复苏造成的冲击,进入2022年后欧美国家潜在的滞胀威胁开始走向实质化。更加糟糕的是,滞胀实质化对经济周期造成的波动正被放大,不仅源于欧美“薪资-价格”螺旋效应正在加剧,而且本轮通胀具有较强的外生性。因此,导致了本轮通胀波动呈现出高度的不确定性和强韧性。同时,欧美国家滞胀风险正在进一步向新兴市场国家扩散,导致部分新兴市场通胀预期显著抬升,短期内滞胀预期正在形成。第二重变:货币供给进一步由内生向外生创造转移,中期经济衰退风险加剧。货币供给的外生创造表现在财政赤字货币化,直接导致疫情后欧美政府债务总量越来越大,占GDP比重越来越高。基于我们的实证研究,公共债务与经济增长存在“倒U型”的非线性关系(图2),当政府债务占GDP比例超过145%的“门限值”时,宏观政策对经济增长的促进作用将弱化。当前,美国政府的债务比例已经接近140%,欧元区的政府债务比重在疫情后飙升至95%。在货币供给不断由内生向外生转移的过程中,欧美宏观政策对经济增长的拉动作用将进一步弱化,导致短中期内欧美经济增长预期加速转弱,经济衰退预期更加显著,从而将放大市场敏感度、降低金融市场稳定性。第三重变:逆全球化与地缘风险加剧新一轮全球贸易保护主义,地缘风险或将长期持续。在去全球化的大背景下,贸易保护主义和地缘政治风险导致全球贸易条件恶化,使得全球贸易成本抬升,进而提高全球通胀中枢的中长期水平。此外,贸易条件恶化会加剧全球贸易保护主义向全球制造业、能源以及粮食三大领域进一步渗透。2019至2021年,全球贸易保护主义主要集中在关税加征以及发达国家针对部分国家制造业价值链上的相关技术制裁。今年以来,受到乌俄地缘冲突影响,全球贸易保护主义主要体现在粮食及能源保护主义逐渐抬头,将增加全球能源和粮食安全的不稳定性,激化全球地缘政治进一步对立。

三、三重异变下全球经济变化

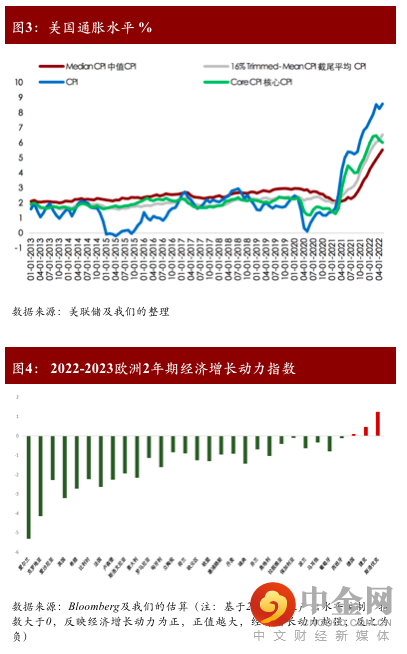

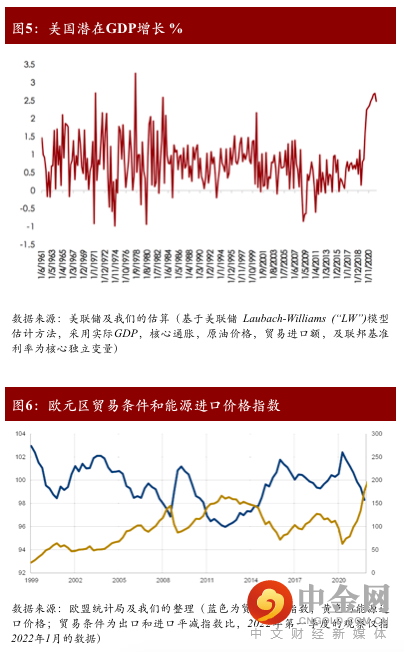

美国下半年经济最大的挑战:如何实现滞胀软着陆。尽管,美国中长期的通胀预期正在下降,但美国当前核心通胀和短期通胀预期仍然强劲(图3),其核心原因是美国已经陷入了“薪资-价格”螺旋陷阱。“薪资-价格”螺旋的出现一方面体现在积极财政导致家庭部门储蓄过剩,使得劳动参与意愿降低,另一方面体现在私人部门定价能力抬升,企业薪资抬升的外溢效应显著扩大。同时,工会议价能力有所抬升对公共部门薪资价格抬升提供了支持,因此劳动力市场供需不平衡加剧可能导致美国第二轮通胀。此外,美国地产市场火热,刺激今年以来全美租金进一步上行,对美国核心通胀提供了有力支撑。从整体通胀看,受到乌俄冲突以及中美需求提振的影响,预计美国整体通胀水平(主要指能源及食品价格)三季度仍将保持强势。总体来说,在货币政策收紧、财政政策对经济增长支持作用下滑的情况下,美国能否在高动态的全球环境中有效缓解劳动力市场供需失衡并有效维护金融市场稳定,将是避免美国直接由滞胀陷入经济衰退的关键。欧洲(主要指欧元区国家)经济滞胀预期将加速实质化。与美国不同,欧洲的高通胀在过去12个月内几乎一半受到来自能源和粮食价格飙升的影响,因此欧元区通胀的不确定性相比美国更高。随着原油价格和粮食价格的走强,预计欧元区通胀水平在下半年将进一步走高。另一方面,能源及粮食价格的攀升正在侵蚀欧洲经济增长动能,主要经济体产出缺口扩大将拖累欧元区整体经济复苏。例如,德国作为欧元区经济增长的火车头,其产出缺口较2010年欧债危机时期有所上行。根据我们的估算,2022年德国产出缺口预计为-1.1%,而欧债危机时期德国的产出缺口为-1%,意大利产出缺口预计与欧债危机时期一样维持在较高水平。进一步,我们基于欧元区各国潜在产出水平构建了欧洲(欧元区27国及英国)经济增长动力指数(图4),发现今明两年欧元区及英国整体经济增长动力或将进一步弱化,通胀上行和经济增长动力转弱导致欧洲滞胀风险正在加速实质化。欧美滞胀放大了地缘危机对新兴市场的通胀压力。一方面地缘冲击对新兴市场的能源和粮食价格造成普遍性冲击,另一方面欧美企业通过提高最终商品出口价格,将更高的成本转移给了其他新兴市场和发展中国家,使得欧美滞胀的外溢效应正在放大地缘冲突对新兴市场的价格冲击。预计今年年底,新兴市场总体通胀水平将较去年显著抬升,叠加欧美货币政策进一步收紧,新兴市场将面临来自供需两端更多的不确定风险,终将拖累新兴市场国家经济的持续反弹。

四、三重异变下的政策调整与影响

9月末联储至少将再加息150个基点。为了美国在经济衰退来临前拥有足够的货币政策空间以应对衰退风险,进入下半年美联储或将在9月前至少再加息150个基点以保证基准利率不低于经济潜在增长率(即2.5%)(图5)。同时,美联储6月1日如期启动缩表,预计今年年内缩表规模将等于一次性加息25个基点。考虑到,美国劳动力市场供需失衡、雇佣工作模式的重构,以及全球能源和粮食价格的高波动性,若中长期内高通胀水平无法顺利回落至预期目标区间,市场应高度警惕联储进一步加息和主动缩表对金融市场造成的流动性影响。从历史经验看,主动缩表对资产价格的冲击存在非线性。一是短期主动抛售国债可能会对市场整体流动性产生冲击,同时放大美国和国际金融市场的敏感度。二是主动出售国债不利于联储稳定市场预期。在市场高度不确定性的情况下,主动缩表将影响联储前瞻指引的效果。然而,相比主动卖出国债,美国主动卖出MBS对市场产生的不确定性影响较小。因此,如果年内美国通胀压力持续,预计联储将主动卖出MBS同时配合至少150-200个基点的年内加息以应对通胀威胁。欧洲央行年内或将加息100个基点。欧元区高通胀很大程度反映了能源和食品价格的异常飙升,即便剔除能源和粮食价格因素,欧元区通胀仍处于欧元发行以来的最高水平。在4月欧洲央行议息会议上,欧央行官员普遍认同扭转欧元区超宽松政策并逐步将货币政策立场调整至中性水平。尽管货币政策立场调整有助于短期改善欧元区的滞胀局面,但考虑到货币政策对能源和粮食价格抑制有限且中长期欧元区经济增长动力转弱,欧央行的加息力度将远不及美国强势。我们预计,欧洲央行加息将发生在今年7月,并很可能将在第三季度末(9月)结束负利率政策,年内欧央行加息次数预计为3-4次。欧美货币政策收紧对全球市场货币的影响。随着欧美货币政策收紧,预计美元指数年底或突破105。尽管市场对美国经济转向衰退的预期普遍上升,但强劲的非农数据和通胀新高将使美联储继续维持强势鹰派姿态。因此,预计三季度美元指数将向105的位置进一步试探。相反,欧元年底将向下回落至1.05上下水平。尽管5月欧元因欧央行超级宽松货币政策的立场转向迎来阶段性升值,但中长期来看,欧元仍将趋势性走弱。欧元区日益严峻的滞胀风险正在加剧财政收支的不平衡性,尽管这不足以导致实质性的债务危机,但债务风险预期的强化将弱化欧元持续走强。此外,受到乌俄冲突影响,欧元区贸易条件相比疫情前出现恶化(图6),这也不利于支持欧元未来走强。在全球三重异变的大背景下,今年年内澳元、纽币、加元的贬值风险仍较大,其次为欧元和英镑,美元年底预料仍将保持强势。受到日本央行收益率曲线控制和货币政策维持宽松的影响,日元短期内走弱,但长期仍看好日元趋势性走强。我们对新兴市场货币普遍看跌,尽管受益于大宗商品价格上涨的影响,今年1-4月部分新兴市场国家货币(如巴西雷亚尔、南非兰特等)表现强势,但随着美联储二季度加息及缩表政策落地,全球新兴市场货币迎来普跌。进入下半年,欧美央行更快地收紧货币政策,势必将加剧新兴经济体资本外流压力,预料未来6-9个月内新兴市场货币将趋势性走弱(图7)。

五、三重异变下的潜在的危机

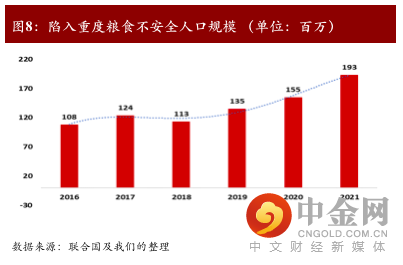

乌俄危机的高度不确定性或将引发新兴市场国家下半年出现粮食危机。长期以来,经济增速下滑、气候异常及军事冲突是造成能源及粮食危机的三大核心因素。受到乌俄冲突和主要粮食生产国(美国、法国、印度、澳大利亚等)夏季异常干旱的影响,2022/23年全球小麦产量预计为7.748亿吨,比21/22年减少450万吨,为近四年来最低水平(USDA,2022)。2022/23年全球玉米产量将从21/22年的高点12.2亿吨降至11.8亿吨,降幅约2.9%(USDA,2022)。与此同时,根据联合国最新数据(2022),2021年全球53个国家约1.93亿人正在经历重度粮食不安全状况(图8),这与2020年已经创纪录的人数相比,增加了近4000万人。其中,埃塞俄比亚、马达加斯加南部、南苏丹和也门超过57万人已经被归类为急性粮食不安全的最严重阶段,即灾难阶段,需要采取紧急行动来避免广泛的生计崩溃、饥饿和死亡。粮食供需不平衡加剧正在使得全球陷入粮食危机之中。粮食危机将冲击全球金融稳定性。单纯收紧货币政策对粮食或能源价格的抑制效果有限。考虑到2-3季度全球粮食主要出口国(如美国、巴西、阿根廷、乌克兰、法国及澳大利亚)受到气候、季节以及库存等因素影响,预计全球粮食价格下半年仍将进一步上涨。因此,无论对于大宗商品市场的多头还是空头而言,商品融资的需求仍有进一步抬升的可能性。若国际资本市场多空双方发起逼仓,来自交易对手方的追加保证金通知接踵到来,可能将引发市场流动性需求缺口加大,从而冲击金融市场稳定性。粮食危机将加剧全球贸易保护主义及地缘政治风险。根据国际粮食政策研究所(IFPRI)公布的数据显示,俄乌冲突已导致23个国家转向粮食保护主义,受限制农产品在全球食品贸易中所占比例达17%。受到欧美加息的影响,新兴市场国家年内或将面临资本外流压力,因此不排除部分大宗出口国将转向支持全球能源和粮食保护主义,通过以大宗价格优势对冲资本外流的风险。从品种来看,小麦出口受限对全球影响尤为显著。小麦作为全球最重要的粮食作物之一,也是全球40%国家的基本粮食作物,是保证全球“粮食安全”的基础。若更多的发展中国家和新兴市场因基本粮食作物短缺陷入严重粮食危机,不排除将引发更多地缘冲突问题。从历史经验来看,粮食危机将可能引发部分发展中国家出现社会动荡,并最终成为地缘战争爆发的导火索(图9)。

参考文献

Fed 2022. Measuring the Natural Rate of Interest.

IFPRI 2022. Global food policy report: Climate change and food systems.

UN 2022. Global Report on Food Crises – 2022

USDA 2022. Grain: World Markets and Trade.

程实,博士

程实,经济学博士,工银国际首席经济学家、董事总经理。曾获“全国十大金融工匠”荣誉称号、全国金融五一劳动奖章、金羊奖、第一财经年度机构首席经济学家、中国国防经济学年度人物、中国银行业引领型新闻宣传专家、中国银行业新闻宣传突出贡献专家等奖项。他同时担任中国首席经济学家论坛理事,香港中文大学深圳高等金融研究院客座教授,盘古智库和香港有限合伙基金协会学术委员,香港中文大学、中国人民大学、安徽大学和浙江大学等高校金融硕士导师,并在境内外一流财经媒体开设专栏。他带领的研究团队覆盖全球宏观、市场策略、固定收益和行业研究,是亚洲地区知名度和影响力俱佳的专业投行研究团队。

张弘顼,博士

张弘顼先生,工银国际资深经济学家,英国布里斯托大学经济学博士,牛津大学及布里斯托大学双硕士(人工智能应用与国际商务方向)。2014年至今,在《Journal of Business Research》,《Journal of European Economic Review》,《Journal of Financial Stability》,《Journal of European Management Review》,《International Journal of Foresight andInnovation》等国际学术期刊发表十余篇论文,并在2018年欧洲管理学术会议(EURAM)上获年度最佳论文奖。他拥有逾7年金融行业工作经验,曾在英国智库牛津经济研究院(伦敦),英国精品投行Grisons Peak (伦敦)及中银金融研究院(香港)担任宏观经济学家,并在英国伦敦对冲基金负责机器学习研究与量化交易投资。

本文件所载意见纯粹是分析员对有关国家及相关经济情况个人看法

举报电话: 13816368049